熱門資訊> 正文

貝萊德轉向超配股票!高呼風險偏好迴歸,緊抓半導體、能源獨立與電力基建風向

2026-04-14 11:42

來自華爾街最大規模資管巨頭貝萊德的股票策略師們已重新轉向「超配」美國與新興市場股票資產,主要因為他們認為新一輪中東地緣政治衝突對全球經濟增長造成的實質性質損害「很可能是非常可控的」。

貝萊德(BlackRock)之所以把美國股票與新興市場股票配置觀點從中性重新上調至超配,核心依據是它原先等待的兩個至關重要風險偏好「路標」——各方對於霍爾木茲航運的重啟跡象,以及戰爭對經濟增長的傷害可控——都已部分出現;與此同時,標普500指數也已從3月低點反彈接近8%,幾乎收復伊朗戰爭爆發之后的所有失地,涵蓋英偉達、AMD以及美光科技等全球最熱門AI半導體股票的納斯達克綜合指數更是徹底收復2月底伊朗戰爭以來所有跌幅。

貝萊德的策略師們對於以半導體股票為核心的韓國股市以及中國臺灣股市同樣由此前的謹慎立場轉變至「超配」這一最為積極的看漲立場。在覈心投資主題/投資風向方面,貝萊德策略師們重點看好與AI算力基礎設施密切相關聯的半導體類股票,比如美國股市以及韓國和中國臺灣股市的相關AI算力產業鏈領軍者們。

貝萊德的頂級策略師團隊在最新的一份投資周報中寫道,新一輪中東地緣政治衝突對全球增長的損害可控,美國股票以及新興市場股票(尤其是韓國與中國臺灣市場)重新值得投資者們長期「超配」。當前核心投資主題/投資風向層面,貝萊德高呼經歷回調后的科技股頗具投資吸引力,尤其是與AI算力密切相關聯的半導體板塊盈利預期繼續上修,同時地緣碎片化與全球發展AI技術的大趨勢、強調供應鏈韌性的政策組合還會繼續推高全球範圍能源獨立、核心基礎設施與電力設備需求。

貝萊德官方周報明確寫到,已重新將該機構對於美國股票以及韓國、中國臺灣股票配置立場,乃至整個新興市場股票配置立場調回超配,並強調科技板塊2026年盈利增長預期升至43%,半導體板塊今年整體盈利預計將出現激增約80%,而地緣政治與全球各國持續指數級增長的AI算力需求將共同驅動核心基礎設施和電力需求。

美股財報季啟幕之際華爾街大行們積極唱多股票市場

隨着美股財報季本周正式拉開帷幕,圍繞人工智能算力基礎設施的強勁盈利預期託底,並且市場愈發堅信美以與伊朗、黎巴嫩不久后將在國內民生壓力下達成長期穩定的停火協議,因此包括貝萊德、高盛以及摩根士丹利在內的華爾街頂級投資機構們對於未來股票市場的展望,可謂在邊際上變得更加樂觀了。來自摩根士丹利的知名股票市場策略師邁克爾·威爾周一表示,強勁的盈利表現以及持續的經濟復甦背景下,股市正處於地緣政治衝突導致的向下回調軌跡的「最后階段」,並且來自私募信貸和人工智能(AI)衝擊的風險也已經被市場消化。

幾乎同一時間,高盛宏觀交易員團隊發佈的一份研報顯示,美國與伊朗最新展現出的停火與談判意願削弱了極端下行尾部風險,市場因此進入「危機新階段」,最壞情景不再是基準定價,強調如果這一輪衝擊更像「通脹衝擊」而非「增長衝擊」,那麼股市就仍有空間重新交易兩位數盈利增長。高盛最新客户資金流筆記顯示,對衝基金上周自八周來首次轉向淨多頭倉位,顯然是在提前押注停火與盈利韌性。

高盛表示,暫時的停火協議降低了主要央行被迫緊急轉向的必要性,但並沒有徹底消除「更高利率維持更久」的殘余壓力。 高盛傾向認為,美聯儲加息概率在主要央行里最低,大規模再加息周期的尾部風險已明顯削弱,因此利率波動率有望繼續回落;但與此同時,能源向通脹的傳導仍未結束,油價若不能進一步穩定回落,前端利率仍難快速轉向寬松。換句話説,高盛堅信最危險的極端交易場景在退潮,接下來市場將更多圍繞油價路徑、通脹黏性和盈利兑現度,進入高波動但不失序的相對樂觀階段。

由貝萊德投資研究所負責人Jean Boivin領銜的貝萊德策略師們在周一的研究報告中寫道,幾周前,中東地緣政治衝突導致全球金融市場風險偏好急劇下降,且該資管巨頭將股票市場配置立場下調至「中性」之后,他們一直在觀察「兩個用來提高風險承擔的關鍵路標」。他們所觀察的核心信號與跡象包括:地緣政治各勢力傾向重啟經由霍爾木茲海峽的航運,以及有數據表明戰爭對經濟影響有限的跡象。他們表示:「我們已在這兩個方面都看到了積極進展。」 他們稱最近的兩周停火協議「非常重要」,並表示重新回到地緣政治戰爭狀態的門檻「很高」。

貝萊德徹底轉而看多美國與新興市場股票資產之際,標普500指數幾乎收復自2月下旬伊朗戰爭爆發以來引發的全部跌幅;此前,美國總統唐納德·特朗普釋放出願意結束衝突的重要信號,並於上周同意了一項脆弱的暫時停火協議。最新一波上漲出現在周一,他直接發佈推文表示伊朗方面已就和平談判與其政府取得聯繫,儘管美國已開始在霍爾木茲海峽某些海域實施海上封鎖。

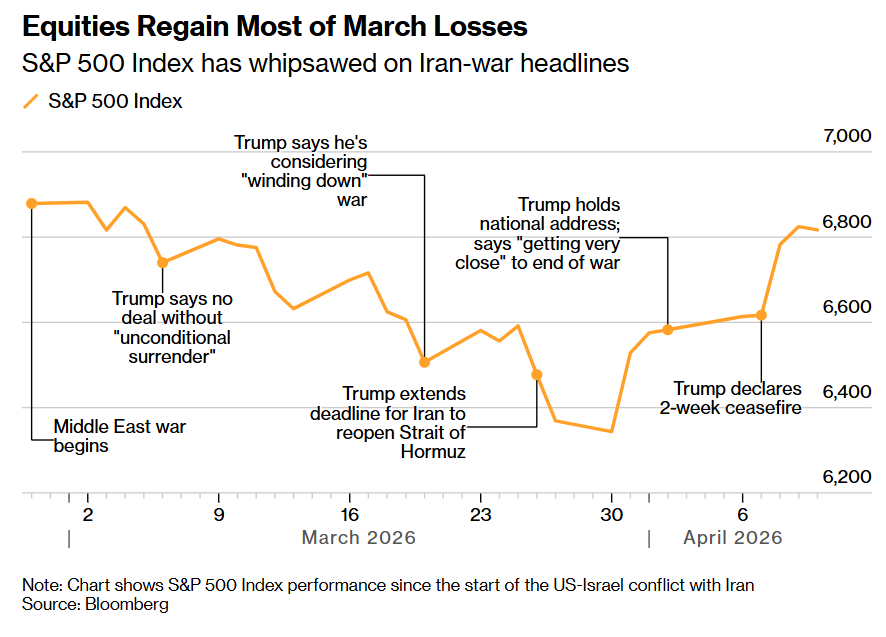

如上圖所示,美國股票市場幾乎收復3月全部跌幅——標普500指數近期因伊朗戰爭相關新聞動態而劇烈波動。注:圖表顯示自美以與伊朗衝突爆發以來標普500指數的表現。

此外,貝萊德重點強調了即將到來的美股財報季,高呼盈利增長引擎能夠托住美股牛市主旋律。策略師們寫道:「即便在地緣政治衝突期間,企業盈利預期仍在不斷上升,大部分邏輯與原因在於AI相關投資主題帶來的強勁AI算力需求。」 華爾街銀行業財報季已經開啟,將在周二開始進一步步入密集披露階段,屆時摩根大通等金融巨頭們將公佈業績。

半導體、能源獨立與電力基建站上投資超級風口

根據 Bloomberg Intelligence的最新統計數據,在經歷了多年於季度末下調基準盈利預測之后,華爾街分析師們如今正在大幅上調盈利預期,而推動上修的主要是石油以及AI半導體類公司。策略師們表示,美國和新興市場股票——貝萊德已將它們的評級與配置立場調升至超配,提供了由AI算力產業鏈領軍者們強勁驅動的「盈利亮點」。

關於美國股票與新興市場股票資產,貝萊德策略師們表示,「中東地緣政治衝突對全球增長造成的損害可控,加之強勁的盈利預期——尤其是在科技板塊——使我們預期風險偏好全面迴歸。」 他們指出,「半導體板塊今年盈利預計將大幅增長80%」,這正推動科技股及整體股票市場的盈利預期持續被分析師們上修,而韓國和中國臺灣股票市場的最核心AI硬件系統製造商們「正在推動新興市場盈利預期上調」。

此外,Boivin等貝萊德策略師們集體寫道,「科技股的估值溢價已經被侵蝕,美國信息技術板塊相較其他板塊的12個月遠期估值已降至2020年年中以來最低測算水平。」 此前,來自Apollo資產管理公司的首席經濟學家Torsten Slok表示,全球科技股估值已經「顯著下降」,甚至一些科技股回落到了全球AI投資熱潮開始之前的水平。

貝萊德策略師們還認為,「地緣政治碎片化正在支撐國防軍工建設與航空航天板塊,推動各國政府更加努力地追求能源獨立體系,並促使企業加大對供應鏈韌性的投資。」 這些因素,再加上不可避免的AI大趨勢,「將共同大舉推動對核心公用基礎設施和電力基建的愈發強勁需求」。

在上周末,有着「華爾街最準策略師」稱號的美國銀行策略師邁克爾·哈特內特(Michael Hartnett)領導的團隊發佈研報稱,對於更廣泛的「戰后交易」風口而言,大宗商品乃結構性主軸交易,中國科技股以及全球半導體板塊則是戰術性的核心進攻方向,全球消費股則有望全面受益於美國政府在努力避免美國經濟陷入衰退之際可能出現的「政策恐慌急救包」——類似的邏輯也適用於全球消費板塊。

在哈特內特領導的美銀策略師團隊看來,半導體、消費股以及中國科技股,加之長期收益率曲線陡峭化,將是戰后的幾個季度里更具操作性與超額阿爾法屬性的戰術性進攻交易主線。

中國科技股對應的是「中國製造」繼續領先全球製造業、中國前沿AI發展加速、中美貿易局勢持續緩和與潛在的重要峰會窗口;半導體對應的是 AI hyperscalers(即谷歌、微軟以及亞馬遜等超級雲計算巨頭們) 仍在延續資本開支軍備競賽,只要它們「更願意舉債和裁員,也不願在AI capex 競賽中(即所謂的「AI算力軍備競賽」)選擇退縮」,整個半導體核心鏈條就仍有配置價值;消費股則是哈特內特反覆強調的「戰后最佳交易主題」,主要因為他預期財政與貨幣政策基調將更偏向緩解民眾們生活成本壓力、避免經濟與民意調查趨勢同步惡化。

這家華爾街金融巨頭援引「業績確定性+高貝塔屬性」的超跌反彈邏輯,以及持續全球不斷擴張的人工智能支出作為長期看好半導體股票的核心依據。美銀策略師們最新預測數據顯示,在全球最核心AI算力產業鏈(英偉達、博通、臺積電以及邁威爾科技所主導,前瞻估值在15x-20x之間)以及存儲/邏輯芯片、2.5D/3D先進封裝、數據中心電力鏈條等領域加速增長的推動下,到2030年,全球半導體市場總規模將達到2萬億美元,年複合增長率為20%。相比之下,至少截至2025年,全球半導體市場規模不到1萬億美元。

當模型規模、推理鏈路與多模態/代理式Agentic AI工作負載推動算力資源消耗呈指數型外擴時,科技巨頭們的資本開支主線愈發傾向於向AI算力需求井噴之下的AI算力基礎設施集中,全球投資者們更是將圍繞英偉達、谷歌TPU集羣與AMD的新品迭代與AI算力集羣交付預期的「半導體股票牛市敍事」,繼續錨定為全球股市中最具確定性的景氣投資敍事之一;同時也意味着電力、液冷散熱系統、光互連供應鏈等與AI訓練/推理密切相關的投資主題將跟隨英偉達、AMD以及博通、臺積電、美光等AI算力領軍者們在中東地緣政治局勢面臨不確定性之際,仍繼續位列股票市場最火熱投資陣營。

推薦文章

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁