熱門資訊> 正文

崔東樹:3月汽車總計銷量289萬台 同比下降0.1% 廠家銷量增速相對平穩

2026-04-13 17:19

智通財經APP獲悉,4月13日,乘聯分會祕書長崔東樹發文分析2026年3月份汽車細分市場走勢和廠家競爭表現。中國宏觀經濟保持較強增長,在國家促銷費政策推動下汽車市場保持強勢增長,2025年全國汽車市場總體走勢較強,卡車市場和客車市場回暖明顯。由於去年政策力度超強,2026年政策收縮明顯,導致今年1-3月乘用車零售持續負增長,但因出口增量,3月廠家銷量增速相對平穩。3月新能源車走勢不強,汽車出口市場持續走強,廠商庫存變化不大,行業季度末壓庫存現象沒有出現。2026年商用車市場出現設備更新補貼推動的結構性增長特徵,高補貼帶來物流運輸類電動化加速,商用車景氣度較高。

2026年汽車市場總體平穩

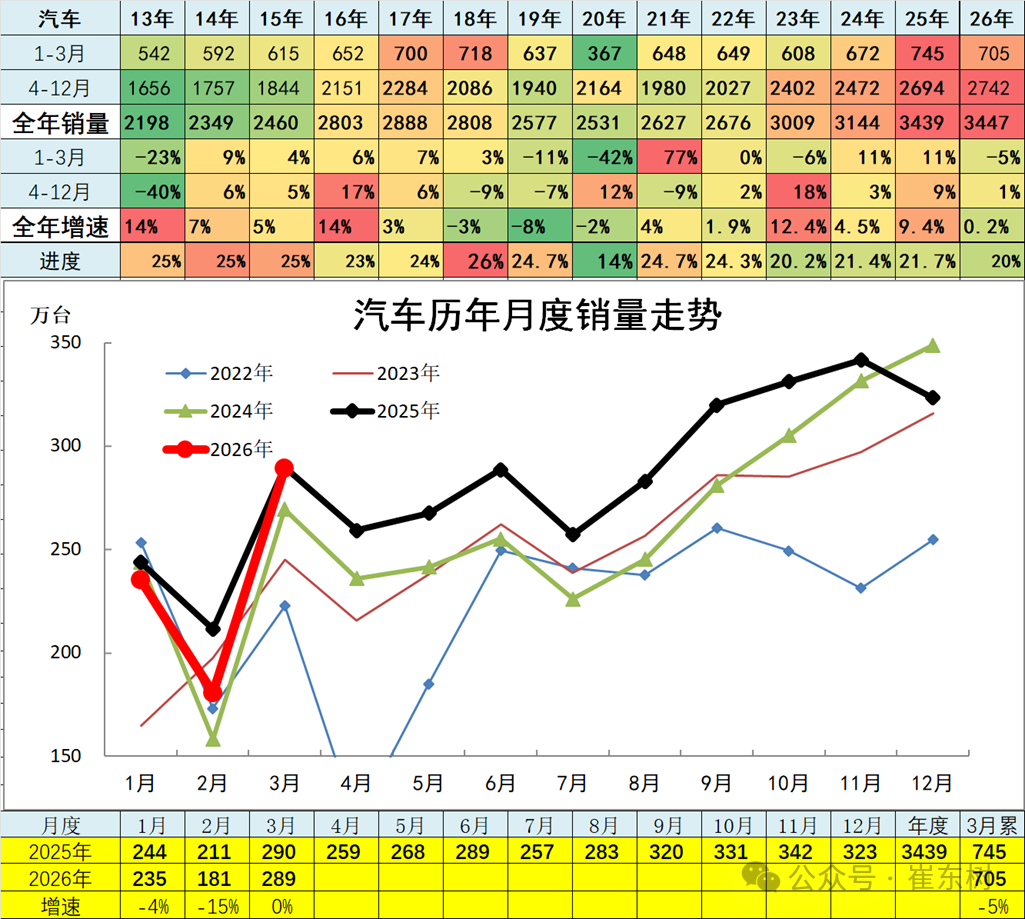

2026年3月汽車總計銷量289萬台,同比下降0.1%。2026年1-3月汽車總計銷量705萬台,累計下降5%。2026年卡車市場較強,乘用車和客車市場表現稍弱,出口強、國內弱,總體廠家銷量走勢相對平穩。

出口佔總銷量的比重

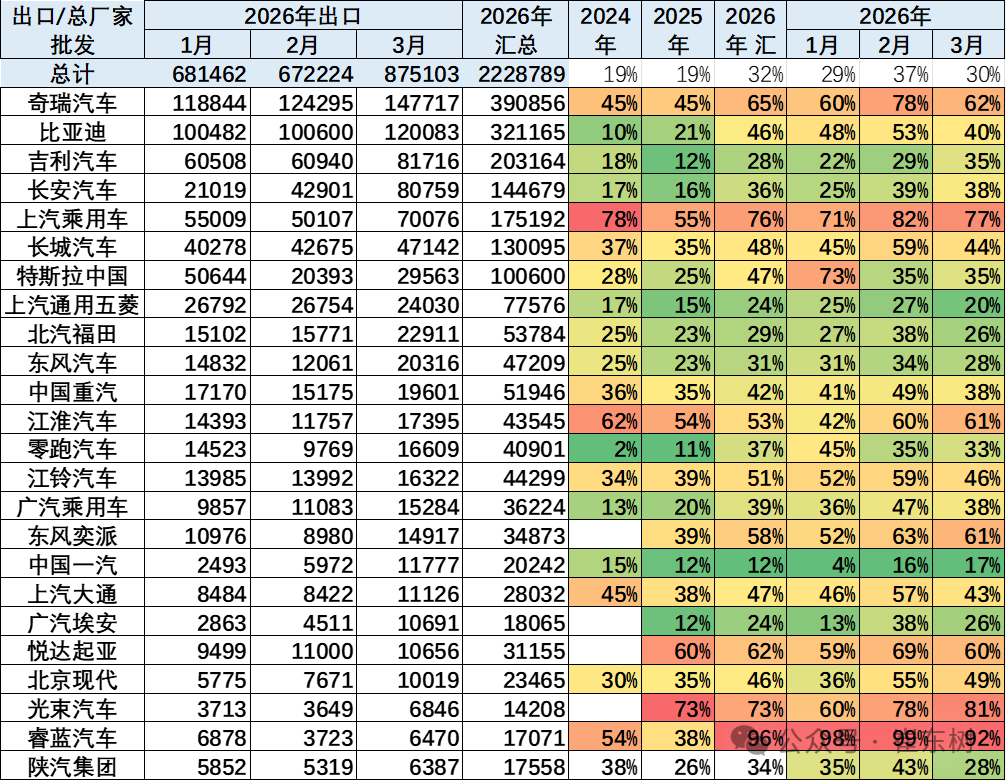

中國汽車出口近幾年爆發增長,2026年出口佔總量達到32%的比例,較2025年的19%大幅提升,實現出口支撐中國汽車規模增長的重要組成。

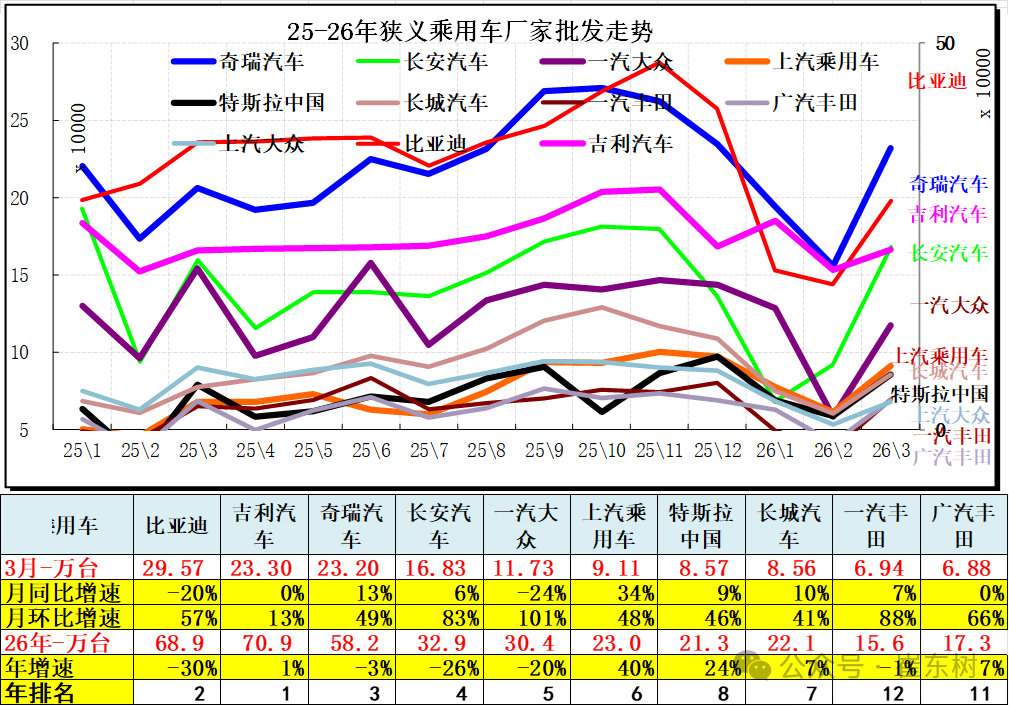

主力車企集團的表現分化劇烈

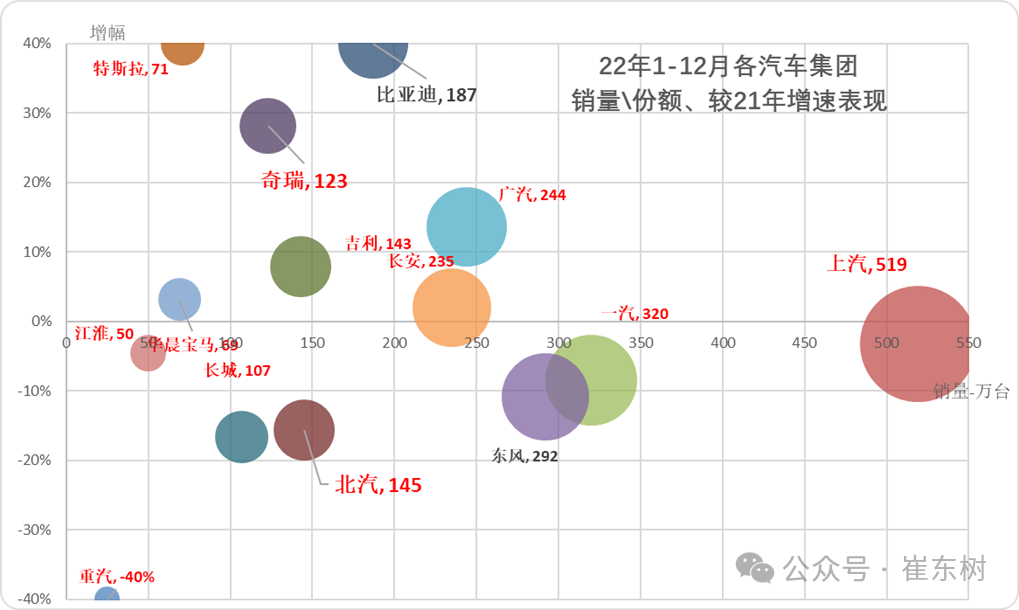

對比上面2021年圖表,2022年的部分車企強勢表現,行業增速分化嚴重。2022年年初的疫情導致傳統車企壓力較大,尤其新能源衝擊疊加疫情影響,國有大集團表現分化,廣汽和奇瑞表現優秀,其中奇瑞的商用車和乘用車版塊表現均很好。北方的一汽、長城、北汽等各家表現都有壓力。

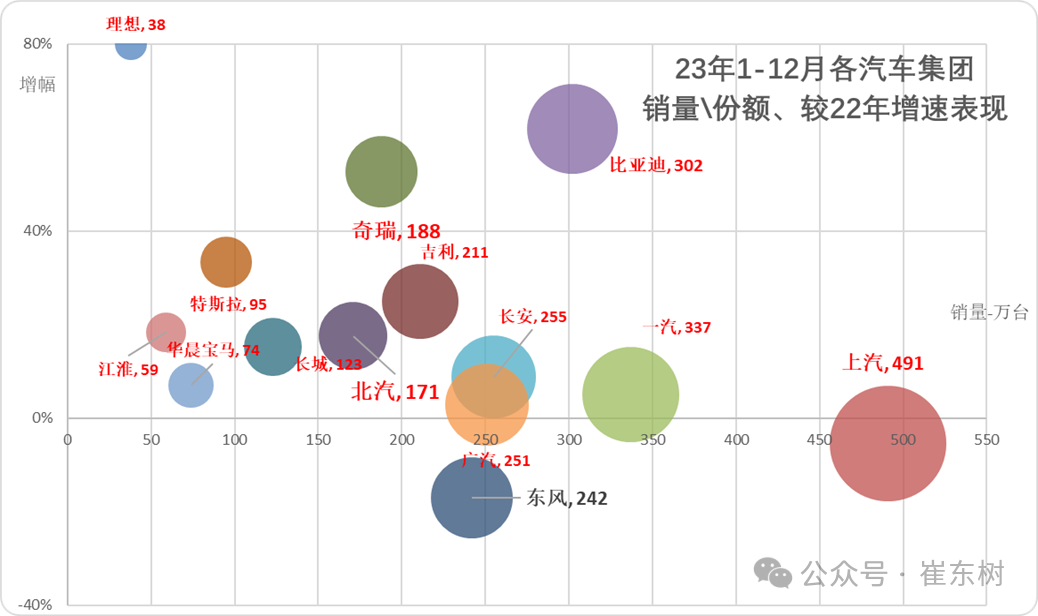

2023年初新能源推動車市走勢分化。央企三強總體分化,部分國企掉隊。比亞迪等新能源企業的表現很好;奇瑞、特斯拉今年的表現相對較強。二線車企表現分化,因為新舊動能轉換和新能源車持續虧損壓力,自主品牌中小企業分化嚴重低迷。

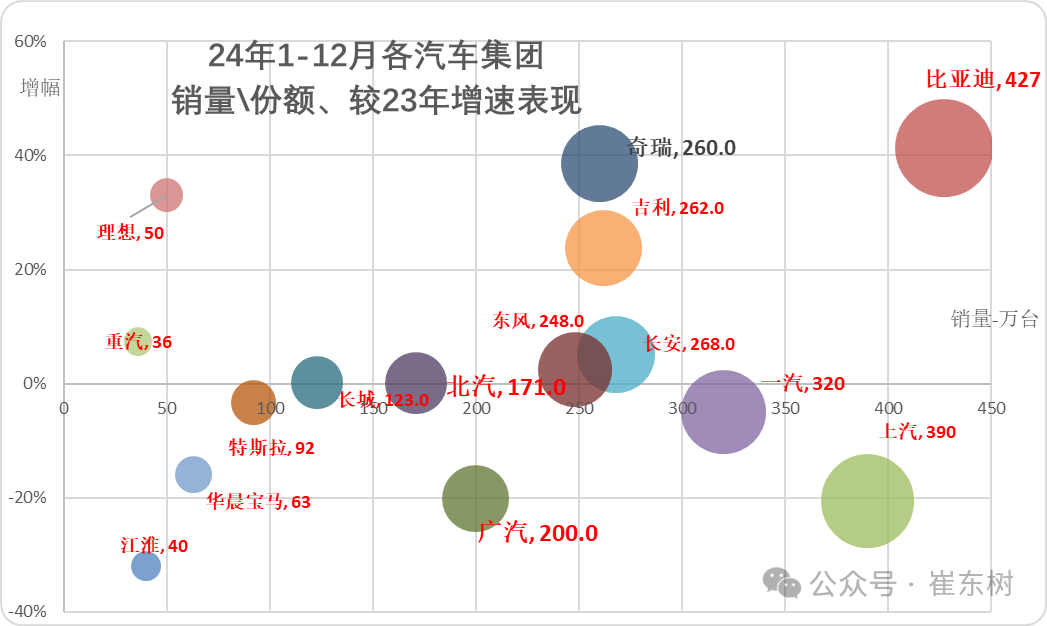

2024年的汽車集團的陣容格局全面變化,比亞迪新品降價增量,由於乘用車銷售需求火爆和海外貢獻,因此奇瑞、吉利和東風表現的很好,上汽仍處於劇烈下滑中。新能源車的比亞迪和特斯拉增速分化。

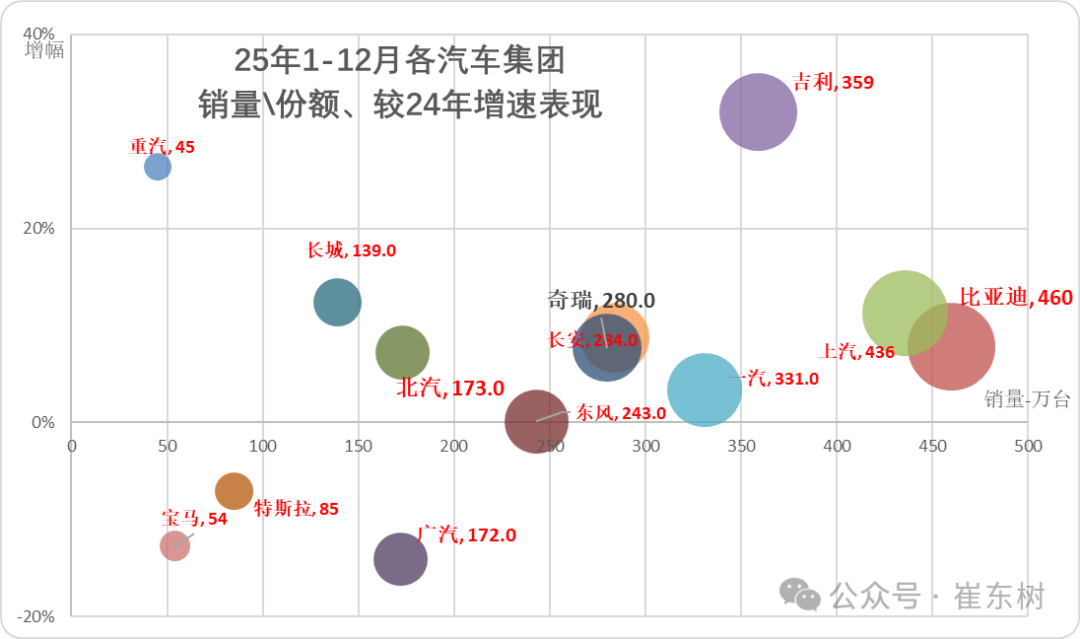

汽車市場的廠家格局鉅變,行業呈現增速劇烈的分化,2025年開始的民營企業替代國企成為行業主力,吉利、比亞迪、奇瑞、長城增速保持較高水平。

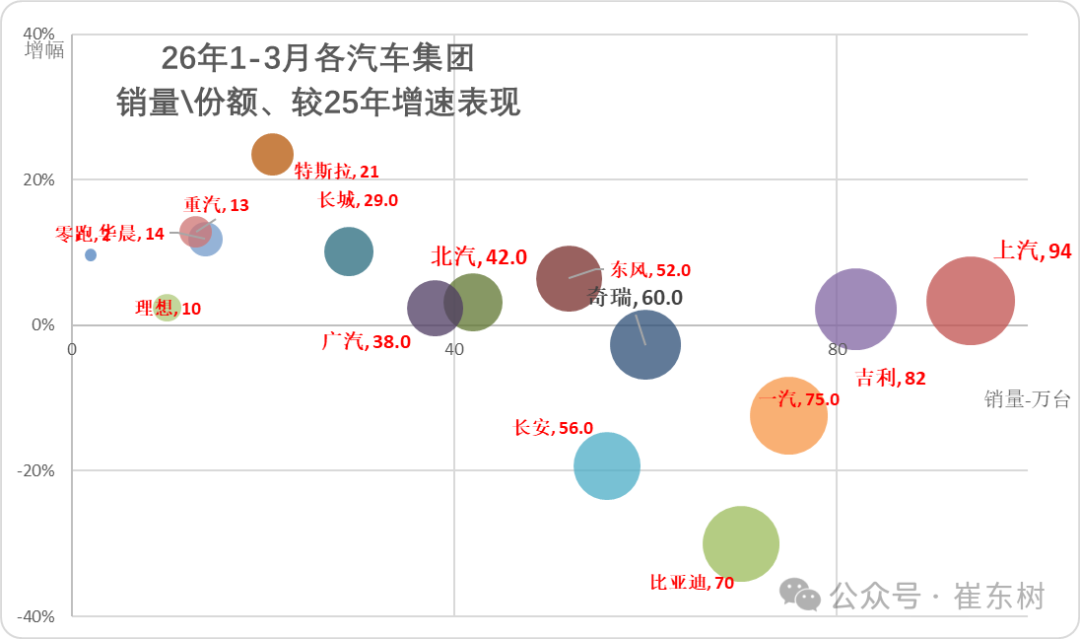

1季度開門紅是各家的奮鬥重點,雖然市場嚴峻低迷,但上汽和吉利、東風、北汽等今年1-3月表現較強,增速改善。

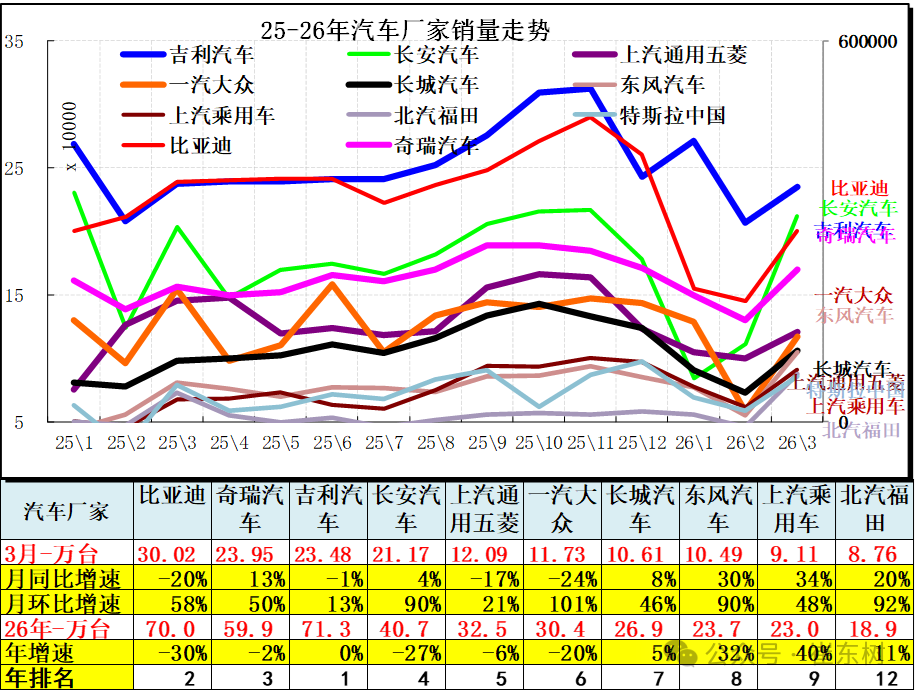

2025年汽車廠家格局相對穩定,自主地位大幅提升。今年3月廠家銷量總體較好,但市場零售低迷拖累乘用車廠家表現。比亞迪等部分廠家環比2月走勢很強,上汽乘用車、長安汽車等同比走強,而比亞迪等部分廠家3月銷量同比調整力度仍較大。

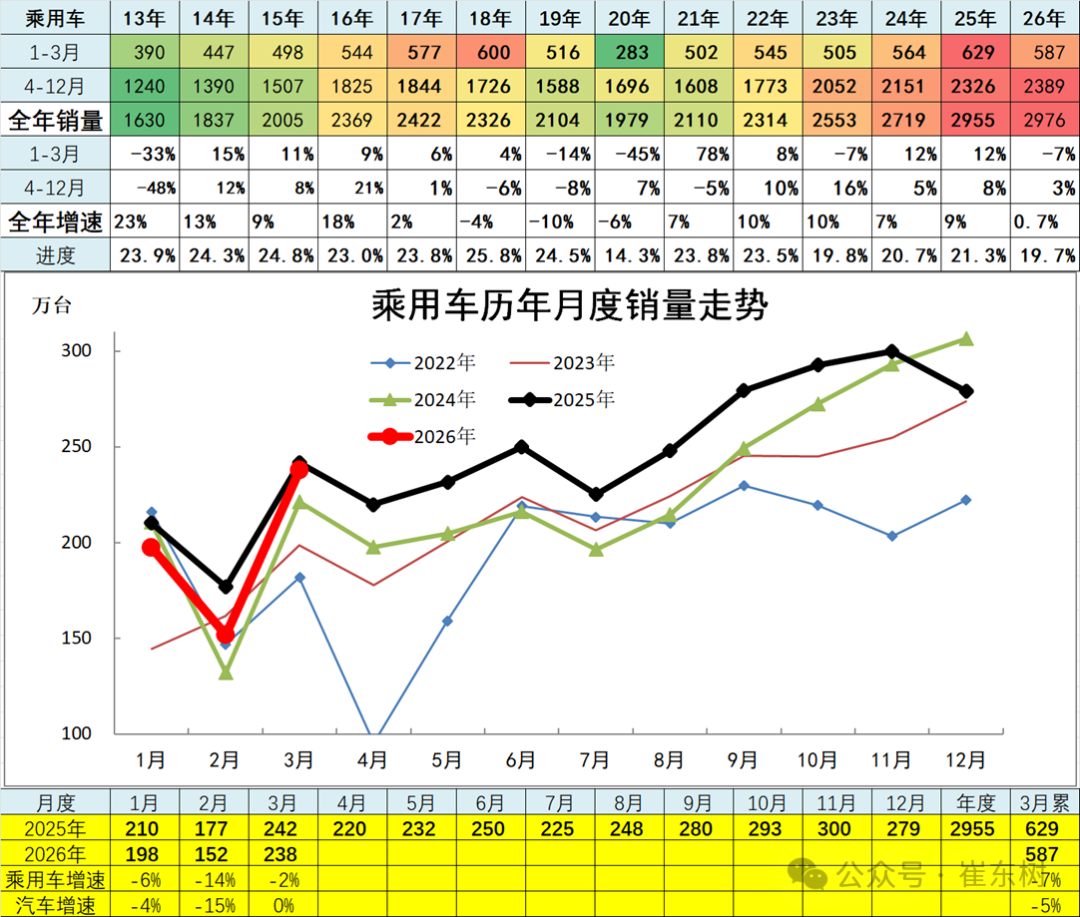

狹義乘用車企業產銷走勢

2026年3月狹義乘用車合計銷量238萬台,同比下降2%;2026年1-3月狹義乘用車合計銷量587萬台,同比下降7%。近幾年新能源車技術創新、新品競爭力不斷增長,燃油車新品推出乏力。2026年年初的新能源車處於調整期, 經銷商信心不足,壓低增速。

2026年乘用車自主車企全面領先。3月主力車企總體較弱,自主超強,合資車企3月走勢較弱。比亞迪領軍,吉利汽車第2名,奇瑞3月保持第3,前三的規模日益接近。合資的一汽大眾和上汽大眾等表現較低迷。

乘用車主力廠家陣營迅速分化,出口為主的企業和新能源車為主的廠家表現較強,合資表現分化尤為明顯,豐田較強。

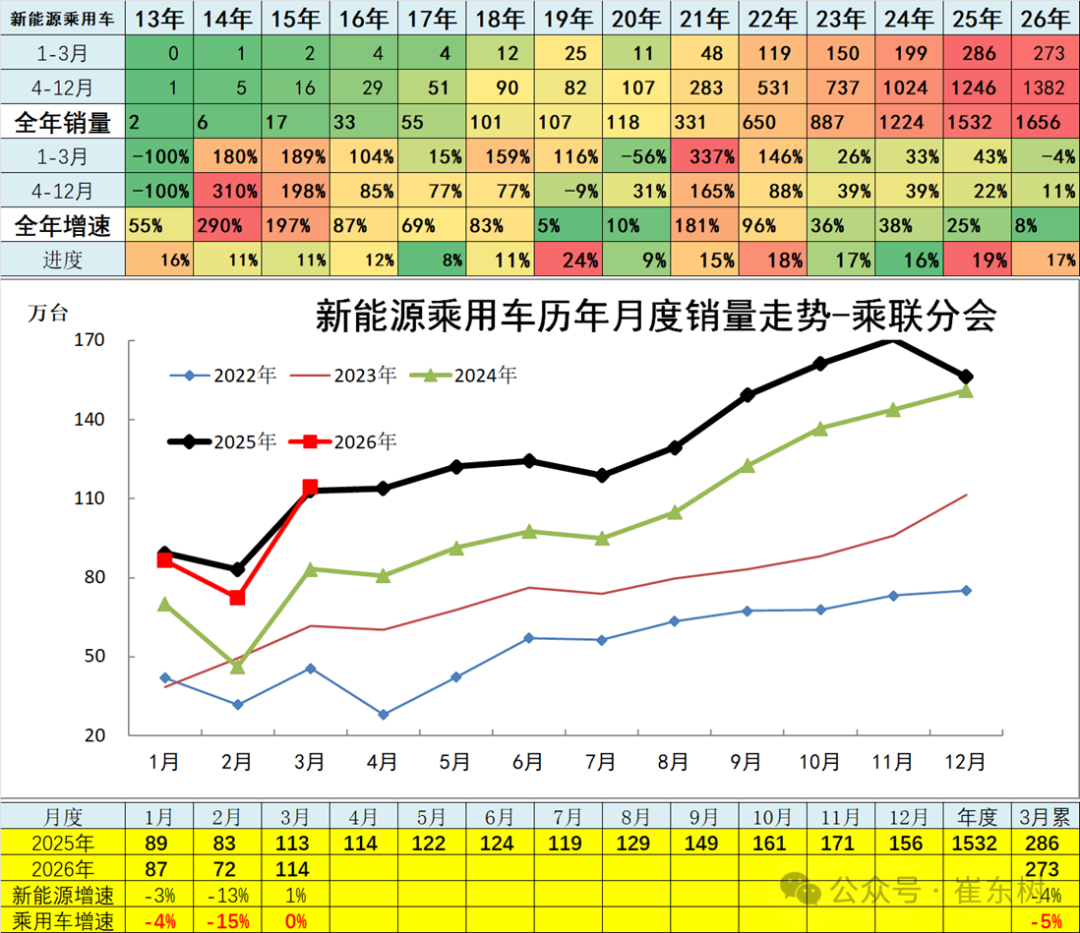

新能源乘用車企業產銷走勢

2026年3月新能源乘用車廠家銷量合計114萬台,同比增1%;2026年1-3月新能源乘用車廠家銷量合計273萬台,同比下降4% 。2026年年初報廢更新補貼壓力大、廠家抗價、春節前新能源車需求弱, 2026年的新能源國內走勢面臨需求低迷的壓力較大。

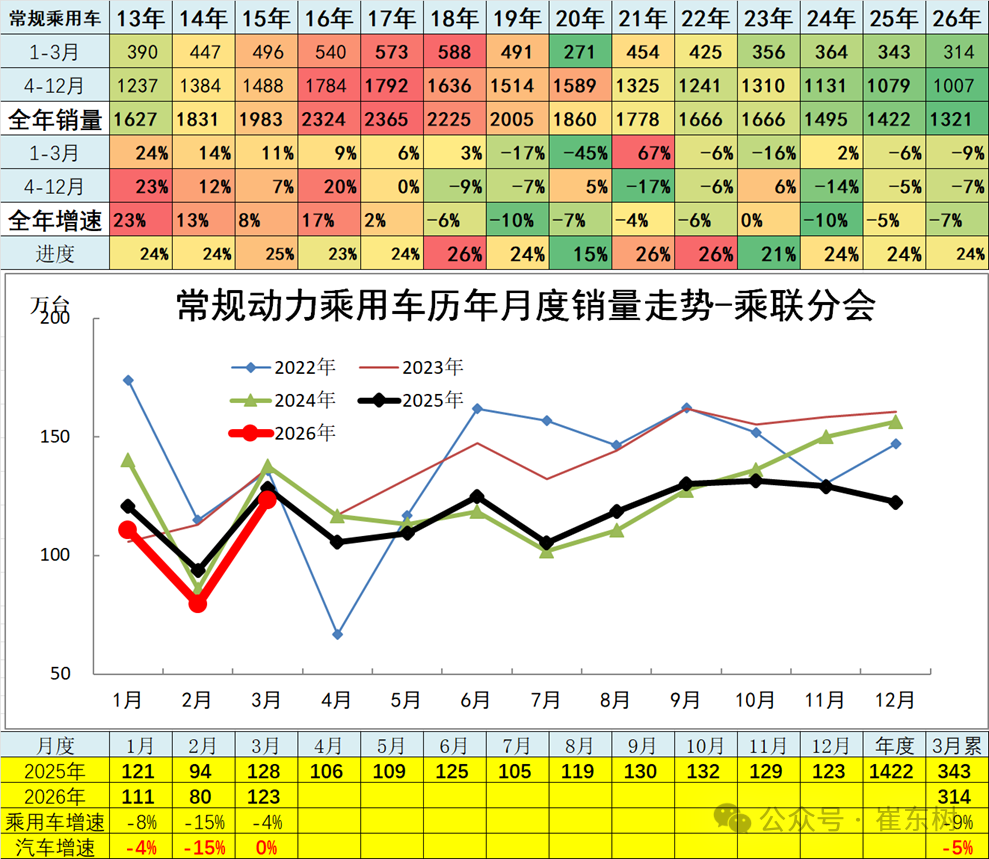

傳統動力乘用車企業產銷走勢

2023年傳統燃油狹義乘用車銷量1666萬台,較2022年同期基本持平;2024年傳統狹義乘用車銷量1495萬台,較去年同比下降10%;2025年銷量1422萬台,同比下降5%;2026年1-3月314萬台降9%。隨着油價高企,2026年市場走勢仍較弱。

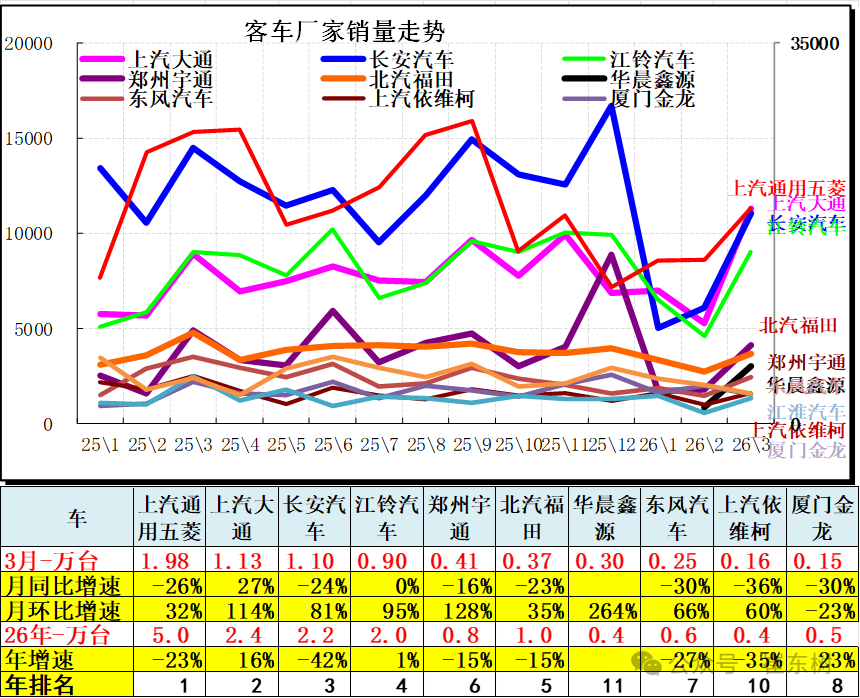

客車企業產銷分類走勢

2023年全年累計廠家銷量客車合計銷量75萬台,累計增速3%;2024年累計客車合計銷量80萬台,累計增6%;2025年累計客車合計銷量92萬台,累計增速15%;2026年1-3月客車合計銷量18萬台,同比降18%,出口和新能源物流車的拉動效果一般。

在2025年年底衝刺后,2026年客車走勢相對回落,上汽大通等頭部廠家近幾個月銷量總體較強,上汽通用五菱表現一般,物流類輕客和微客的市場需求波動較大,出口貢獻巨大。2026年江鈴汽車、上汽大通的商用車走勢較好,3月長安、江鈴、宇通等的環比回升較大。

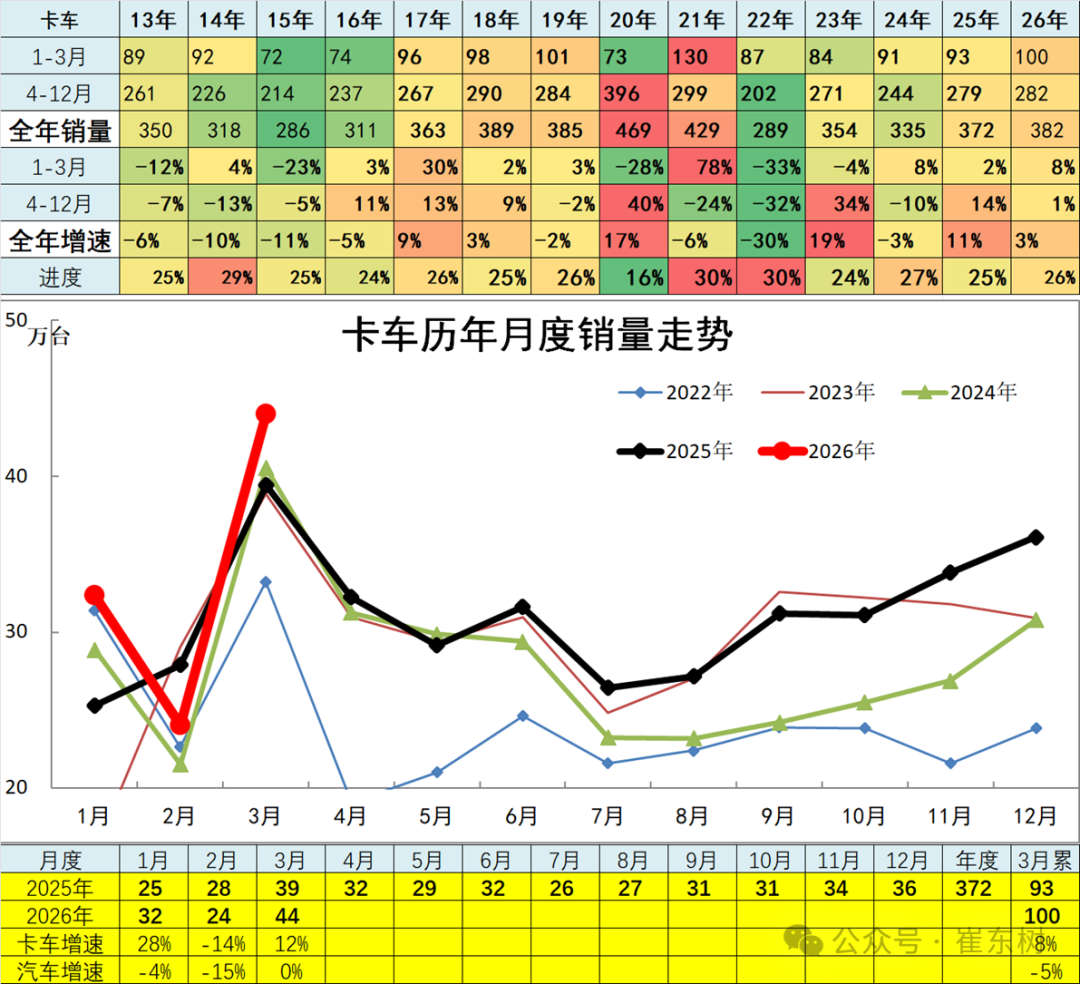

卡車企業產銷分類走勢

2023年全年累計卡車銷量354萬台,累計增速19%;2024年累計卡車銷量335萬台,累計下降3%;2025年卡車銷量372萬台,累計增速11%;2026年1-3月卡車銷量100萬台,同比增長8%,形成年初超強增長態勢。

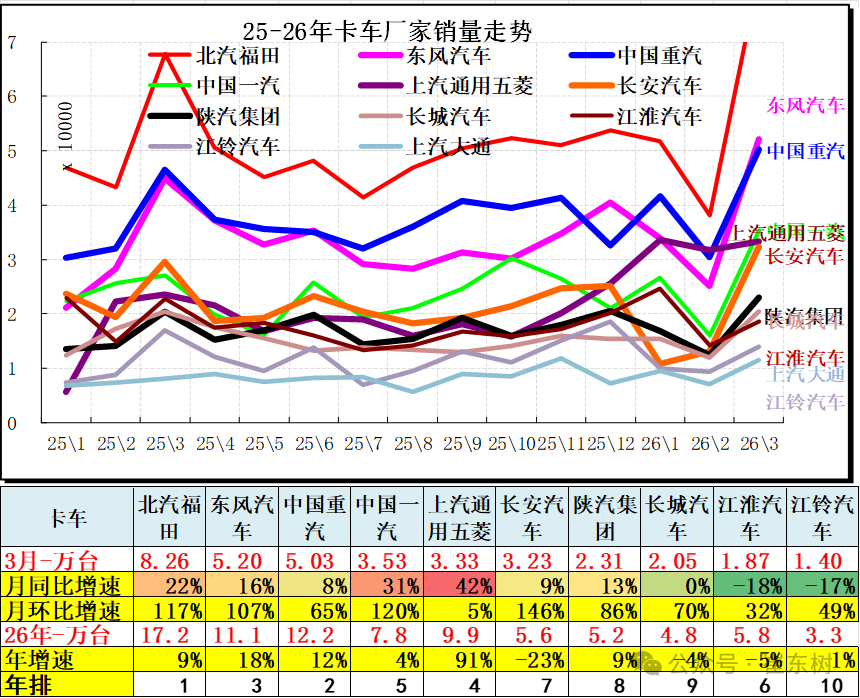

2026年的卡車主力廠家分化較明顯,卡車頭部廠家表現較強,福田、中國一汽、五菱和江鈴等車企同比去年3月暴增。

2026年的重卡暴增,純電動重卡表現很強,一汽、陝汽和重汽的增長較強,行業格局相對穩定。

推薦文章

美股機會日報 | 降息渺茫?今晚美國CPI恐創近三年最高,三大期指齊跌,油價飆漲超3%;AI交易暫歇?英特爾跌超4%,美光跌超3%

華盛早報 | 特朗普盛讚中國!稱「非常期待中國之行」;白銀牛市捲土重來?國際銀價隔夜大漲超7%

美股機會日報 | 特朗普13日開啟訪華,據傳"800人代表團"中會有誰?10000點!小摩再度上調韓國Kospi指數目標,還有33%上漲空間

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成關鍵,這輪財報季能否助力恆科「反彈」?

華盛早報 | 「完全不可接受」!特朗普拒絕伊朗方案,油價應聲漲逾3%;中美將於明日在韓舉行經貿磋商

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周IPO | 4月「零破發」!5月更嗨?天星醫療首戰暴漲118%;機器人扎堆!樂動機器人暗盤大漲近90%,翼菲科技火熱招股中

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜