熱門資訊> 正文

霍爾木茲海峽「鎖上加鎖」!亞洲直面衝擊:離經濟危機還有多遠?

2026-04-13 14:37

財聯社4月13日訊(編輯 瀟湘)隨着霍爾木茲海峽即將遭遇美伊「雙重封鎖」,越來越多市場人士當前擔心,這場地緣衝突可能加劇亞洲地區的能源依賴型經濟體——包括該地區的美國盟友——所面臨的經濟危機。

行業分析師Jennifer Welch等人在一份報告中寫道,「對於全球經濟和市場而言,最新事態發展使關注點重新轉向下行風險——這預示着油價將上漲,全球經濟增長將遭受更大沖擊,通脹壓力也將加劇。」

周一,全球基準布倫特原油價格一度上漲8.6%,突破每桶103美元,而歐洲天然氣期貨價格也一度飆升近18%。

美國中央司令部已表示,美軍將於美東時間周一上午10點(北京時間今晚22點)開始實施海峽封鎖,該封鎖僅適用於進出伊朗港口的船舶。就在特朗普宣佈封鎖計劃數小時前,美國與伊朗在巴基斯坦舉行的直接談判未能達成協議。

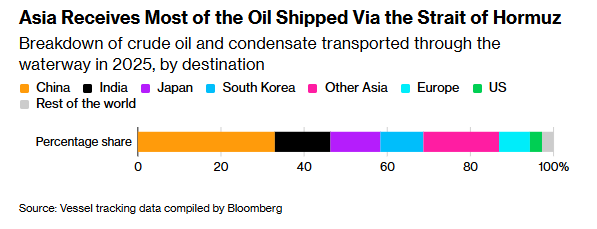

包括日本和韓國等美國盟友在內的亞洲國家,佔到了通常經由該海峽運輸能源的80%以上需求。該地區各國政府一直在努力安排替代的石油和天然氣供應,並試圖通過諸如調高空調温度等措施來減少能源消耗,同時推出各種措施來減輕對消費者和企業的衝擊。

新加坡韓禮士基金會貿易政策主管Deborah Elms表示,亞洲面臨的問題不僅限於能源,從化肥到包裝甚至紡織品供應等下游產業都將受到封鎖的衝擊。

「這意味着此次中斷並非暫時性問題,」她表示。「這可能是一個長期問題,而且不幸的是——特別是對亞洲而言,可選方案並不多。」

隨着中東衝突仍在持續,亞洲開發銀行上周四已表示,如果中東衝突導致的供應中斷問題持續存在,那麼亞洲及太平洋地區的發展中經濟體將面臨顯著的經濟增長放緩以及新一輪的通脹飆升。亞開行警告稱,亞太地區的經濟走勢正愈發與能源供應中斷的持續時間和嚴重程度緊密相關。

在經歷了自1970年代阿拉伯石油禁運以來最嚴重的石油供應中斷一個月后,蔓延至亞洲的經濟痛苦甚至正在引發一個令人不安的問題:1997年的金融危機是否會重演?

亞洲直面衝擊:離經濟危機還有多遠?

其中的相似之處顯然不容忽視。亞洲貨幣正面臨壓力,加劇了資本外流的風險。飆升的能源成本迫使各國政府推出緊急措施,而各國央行正在動用外匯儲備。

在泰國,決策者已經開始實行汽油配額制。與此同時,菲律賓不斷飆升的油價促使政府宣佈進入國家緊急狀態。在整個亞洲地區,不斷擴大的貿易逆差和上升的通脹預期讓人想起了1997年開始的亞洲金融危機。

甚至於日本這樣的發達經濟體的處境也令人感到擔憂。在周一的東京債券市場上,作為日本長期利率指標的10年期新發日本國債收益率一度升至2.490%,達到約27年來的高位。對日本國內通脹壓力上升的擔憂,導致投資者加大拋售債券或持觀望態度。

當然,不少經濟學家目前也表示,這些危機相似之處可能在很大程度上是表面的,這要歸功於眼下亞洲經濟體更具彈性的匯率制度和更深厚的外匯儲備,這些因素提供了有助於吸收部分衝擊的緩衝。

Chatham House高級研究員David Lubin表示:「危機可以有多種形式,而這次伊朗局勢引發的危機形式完全不同。」他指出,1997年的危機事件是由「固定匯率、高水平短期外債、低水平外匯儲備和經常賬户赤字高企混合驅動的」。如今,亞洲經濟體——正是因為1990年代后期危機的遺產——得到了更好的保護。

美國對外關係委員會高級研究員Brad Setser表示,1997年的亞洲金融危機是對金融賬户的衝擊,當時銀行資金流入枯竭。而正在進行的危機是對經常賬户的衝擊,因為石油和產品的流入已經枯竭。「一個是金融衝擊,另一個是物理或供應衝擊。對於受影響最嚴重的亞洲經濟體來説,97/98年危機的衝擊性仍是更大。」

目前,亞洲面臨的主要挑戰是對霍爾木茲海峽的有效封鎖,這扼殺了該地區經濟所需約三分之一的石油供應。在該地區3000萬桶/日的需求中,約有1000萬桶無法通過這一大動脈供應。柴油和航空燃料價格在最近幾天也大幅飆升,供應短缺波及整個亞洲。

滯脹風險不容小覷

無論如何,亞洲經濟體眼下正承受着中東衝突長期化的主要衝擊,因為亞洲——這個最為依賴中東石油的地區正面臨主要能源投入的實物短缺,這可能加劇經濟面臨的滯脹風險。

法國外貿銀行亞太區首席經濟學家Alicia García-Herrero表示,儘管此次危機並非由自身引發,但由於亞洲經濟體當前公共債務水平較高且實施強力刺激政策的空間有限,財政空間遠比1997年更為受限。

她表示,印度尼西亞和菲律賓似乎最脆弱,風險集中在資本外流、印尼盾和比索麪臨的匯率壓力,以及補貼的財政緩衝收緊。

然而,García-Herrero也提到,該地區的投資者立場迄今一直保持謹慎而非恐慌,印尼債券的選擇性流出被流向地區股市的適度淨流入所抵消。她指出,「目前還沒有明顯的廣泛資本外逃。」

印度尼西亞2026年的能源補貼預算為381.3萬億印尼盾——這一預算假設原油價格為每桶70美元,而官員們當前已經標記了92美元油價的最壞情況。菲律賓作為該地區石油風險暴露最大的經濟體之一,其燃料價格上漲迅速,政府增加補貼的空間有限——該國3月份的總體通脹率飆升至4.1%的20個月高點,高於2月份的2.4%。

石油衝擊不會平等地打擊每個國家。行業資深人士表示,由於擁有經常賬户盈余、雄厚的戰略儲備和更多元化的能源來源,馬來西亞、新加坡和中國似乎較不容易受到能源供應衝擊的影響。

García-Herrero表示,新加坡憑藉其多元化的增長模式和強大的制度,成為最具韌性的經濟體之一;而馬來西亞也受益於其能源出口國的地位,以及半導體和AI相關投資的持續流入。

布魯金斯學會高級研究員Robin Brooks則表示,石油衝擊也可能會蔓延到亞洲以外。

他補充説,「如果伊朗在霍爾木茲海峽襲擊一艘油輪,我們將看到油價飆升,新興市場貨幣遭受重創,這將迫使更多央行出售美國國債以籌集美元,以此保衞其貨幣。這種拋售壓力可能會推高美債收益率,並波及全球債券市場。

在一份最新報告中,Bloomberg Economics探討了戰爭及全球經濟的三個情景。在基準情景下,衝突以較低強度持續,第二季度油價均價為每桶105美元,第四季度降至85美元。該情景下,今年全球GDP增長2.9%,第四季度通脹率為4.2%。

若衝突強度升級,霍爾木茲海峽在數月內基本關閉,油價將升至170美元。在此情景下,全球經濟增長將放緩至2.2%,年底通脹率將達5.4%;而若達成持久停火或伊朗政權崩潰,海峽可能提前開放,油價將回落至戰前水平,屆時全球經濟增長將達3.1%,年底通脹率為3.7%。

「最新事態發展未能明確哪種情景最有可能發生,」他們寫道。「我們將拭目以待事態如何發展,但就目前而言,我們的基準情景預測與實際情況基本吻合——儘管細節仍在不斷變化。」

推薦文章

美股機會日報 | 特朗普13日開啟訪華,據傳"800人代表團"中會有誰?10000點!小摩再度上調韓國Kospi指數目標,還有33%上漲空間

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成關鍵,這輪財報季能否助力恆科「反彈」?

華盛早報 | 「完全不可接受」!特朗普拒絕伊朗方案,油價應聲漲逾3%;中美將於明日在韓舉行經貿磋商

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周IPO | 4月「零破發」!5月更嗨?天星醫療首戰暴漲118%;機器人扎堆!樂動機器人暗盤大漲近90%,翼菲科技火熱招股中

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠