熱門資訊> 正文

廣發宏觀:如何看油價衝擊下的3月美國通脹

2026-04-11 15:17

摘要

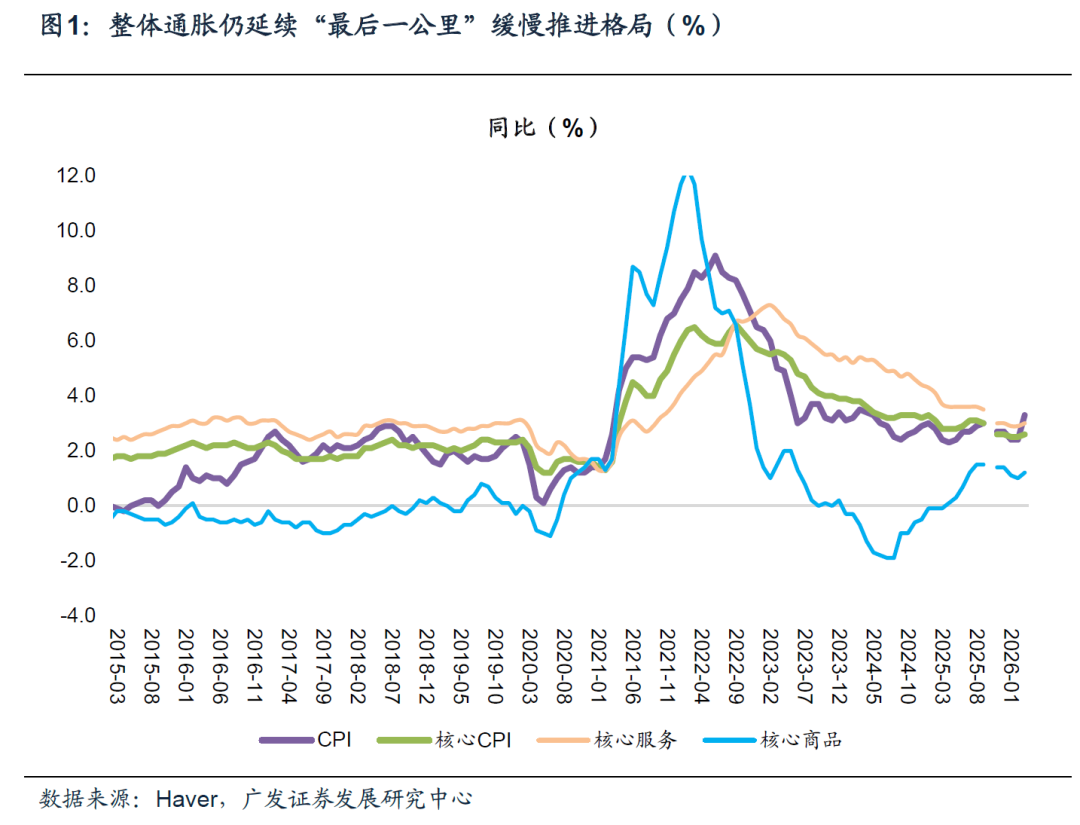

第一,2026年3月美國CPI同比增3.3%,持平於預期,前值2.4%,油價跳升為主要背景;核心CPI同比2.6%,略低於預期的2.7%,前值2.5%。基於3月CPI數據,Cleveland Fed預計3月PCE環比0.6%,前值0.4%,同比3.4%,前值2.8%。簡單來看,一是地緣政治衝突下的油價推高美國通脹;二是市場對於通脹中樞走高已有較充分預期;三是其核心CPI尚大致可控。

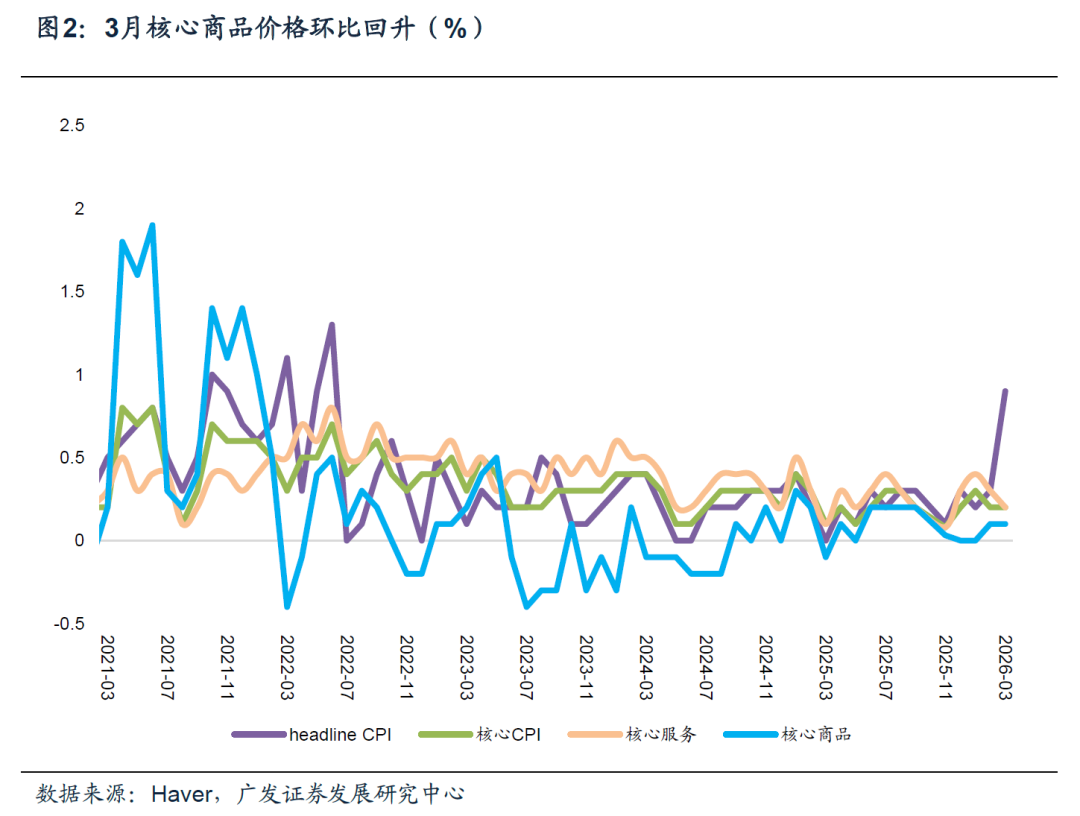

第二,核心商品價格保持温和增長狀態。3月核心商品價格環比0.1%,前值0.1%;同比1.2%,前值1%。其中二手車價格環比-0.4%,連續第四個月下跌,為主要拖累;家電(-1.6%,前值3.1%)、服裝(1%,前值1.3%)、體育用品(0.1%,前值0.7%)、家俱家居(-0.2%,前值0.2%)等受關税影響的商品價格環比均減速。我們理解,一方面關税傳導的斜率正在遞減;另一方面,消費端需求有趨弱特徵,製造商在當前無法順利轉嫁全部成本,這一點在個人消費支出數據中亦有所反映。

第三,服務業價格同比相對更高,但環比亦能看到需求影響下的趨弱特徵。3月核心服務價格環比增0.2%,前值0.3%;同比增3%,前值2.9%。分項來看,除房租外核心服務環比增0.3%,低於前3個月均值0.4%,其中休閒服務(環比-0.4%,前值-0.2%)、醫療服務(環比0%,前值0.6%)、酒店住宿(0.2%,前值1.1%)、其他個人服務(-1.2%,前值-0.5%)環比均有所回落。住房環比的0.3%(前值0.2%)是主要拉動項,其中業主等價租金(OER)小幅回升,環比0.3%,前值0.2%,反映6個月sample輪換,即2025年9月新採樣的住房租金漲幅較弱,導致3月的對應批次增幅補償性偏強,但除后續4月租金一次性技術性反轉外,OER的長期放緩趨勢不變。

第四,展望來看,我們傾向於認為,美國CPI同比讀數可能會在二季度達到高峰,4月和5月headline CPI同比讀數可能衝高至接近4%左右水平,並在后續月份回落。一是Headline CPI的路徑由能源主導,我們預計能源價格在4–5月衝頂后將趨於回落,能源價格同比在二季度末見頂、三四季度回落至3%附近。二是4月OER環比的跳升是一次性統計補償效應,不代表租金通脹再度加速。扣除技術擾動后,住房通脹的真實運行節奏已穩定在温和區間;三是關税對商品價格的衝擊接近尾聲,去年同期正是關税傳導最密集的窗口,高基數將直接壓低核心商品同比讀數,使得即便環比仍有温和正增長,同比層面的關税漲價信號也將自然消退。

第五,3月CPI數據公佈后,市場焦點從總量跳升切換到核心通脹温和的敍事。CME FedWatch顯示下一次FOMC降息時點前移至2027年7月,前值為2027年9月。根據Wind數據,本次通脹數據公佈后美債2Y收益率回升3bp至3.81%,10Y收益率同步上行,但幅度小於2Y,曲線趨平。美元指數從98.81回落至98.71。美債利率小幅上行與美元走弱並存指向市場對美國資產的風險溢價仍在重定價過程中。美股表現不一,標普500跌0.11%,納指漲0.35%,Russell 2000小盤股跌0.22%,道瓊斯工業指數跌0.56%。板塊來看,半導體與AI硬件鏈走強,而金融、消費、醫療等前期滯脹防禦板塊普遍調整。軟件板塊連續走弱,反映市場對企業IT支出前景的預期下修。

正文

2026年3月美國CPI同比增3.3%,持平於預期,前值+2.4%,油價跳升為主要背景;核心CPI同比+2.6%,略低於預期的+2.7%,前值2.5%。基於3月CPI數據,Cleveland Fed預計3月PCE環比+0.6%,前值+0.4%,同比+3.4%,前值+2.8%。簡單來看,一是地緣政治衝突下的油價推高美國通脹;二是市場對於通脹中樞走高已有較充分預期;三是其核心CPI尚大致可控。

3月美國CPI數據顯示,剔除油價一次性擾動外,通脹整體仍具韌性+放緩特徵。CPI同比增3.3%,持平於預期,前值+2.4%;環比0.9%,持平於預期,前值0.3%。核心CPI同比增2.6%,低於預期的+2.7%,前值+2.5%;核心CPI環比0.2%,低於預期的+0.3%,前值+0.2%。

能源項環比飆升10.9%,其中能源商品(主要是汽油)環比+21.2%,能源服務環比+0.41%。

食品項環比0%,其中家庭食品環比-0.2%、餐館用餐環比+0.2%。

核心商品環比+0.1%、核心服務(除能源服務)環比+0.2%。

核心商品價格保持温和增長狀態。3月核心商品價格環比0.1%,前值0.1%;同比+1.2%,前值+1%。其中二手車價格環比-0.4%,連續第四個月下跌,為主要拖累;家電(-1.6%,前值3.1%)、服裝(+1%,前值+1.3%)、體育用品(+0.1%,前值+0.7%)、家俱家居(-0.2%,前值+0.2%)等受關税影響的商品價格環比均減速。我們理解,一方面關税傳導的斜率正在遞減;另一方面,消費端需求有趨弱特徵,製造商在當前無法順利轉嫁全部成本,這一點在個人消費支出數據中亦有所反映。

3月數據顯示關税傳導仍在,但斜率在遞減。家電(-1.6%,前值3.1%)、服裝(+1%,前值+1.3%)、體育用品(+0.1%,前值+0.7%)、家俱家居(-0.2%,前值+0.2%)等受關税影響的商品價格環比均減速。這一點在個人消費支出數據中亦有所反映,2月實際個人消費支出同比-2.1%,前值-1.3%,為連續第三個月轉負。

二手車方面,二手車價格環比-0.42%、同比-3.18%,為連續第四個月下跌,與Manheim二手車價值指數出現明顯背離,Manheim 3月整體指數升至215.3,環比+1.4%,同比+6.2%,為2023年夏以來最高。我們理解,Manheim二手車價格對二手車的領先性可能滯后1-2個月,因此,二手車價格回升的時點可能要等到4-5月。

服務業價格同比相對更高,但環比亦能看到需求影響下的趨弱特徵。3月核心服務價格環比增0.2%,前值0.3%;同比增3%,前值2.9%。分項來看,除房租外核心服務環比增0.3%,低於前3個月均值0.4%,其中休閒服務(環比-0.4%,前值-0.2%)、醫療服務(環比+0%,前值+0.6%)、酒店住宿(+0.2%,前值+1.1%)、其他個人服務(-1.2%,前值-0.5%)環比均有所回落。住房環比的+0.3%(前值0.2%)是主要拉動項,其中業主等價租金(OER)小幅回升,環比+0.3%,前值+0.2%,反映6個月sample輪換,即2025年9月新採樣的住房租金漲幅較弱,導致3月的對應批次增幅補償性偏強,但除后續4月租金一次性技術性反轉外,OER的長期放緩趨勢不變。

住房分項是本輪通脹下行最主要的慢變量。3月OER環比+0.3%,雖較2月+0.2%略有反彈,但仍顯著低於2022–2023年均值+0.5–0.6%的水平;主要居所租金環比+0.2%延續本輪周期低位。Zillow Observed Rent Index 3月報告顯示,全美租金1895美元,同比+1.9%、環比+0.4%。ZORI相對CPI住房分項大約有12個月的領先窗口,過去半年ZORI同比穩定在1.5–2.0%區間,這對應未來12個月內CPI住房分項同比仍有從3.0%向2.5%附近繼續下行的空間。住房在CPI權重約36%,量化而言,若住房環比從+0.3%回落至+0.2%,可直接拖累核心CPI環比約3.6個bp。

除房租外核心服務價格環比+0.2%,反映的服務價格粘性依然存在。最新3月非農薪資數據顯示時薪環比+0.2%、疊加勞動參與率穩定,失業率回落,單位勞動力成本仍高於2%通脹目標所需的3.0–3.5%工資增速。

分項來看,休閒服務(環比-0.4%,前值-0.2%)、醫療服務(環比+0%,前值+0.6%)、酒店住宿(+0.2%,前值+1.1%)、其他個人服務(-1.2%,前值-0.5%)環比均有所回落。

但交通服務明顯反彈。機票價格環比+2.7%,前值+1.4%,連續兩個月錄得顯著漲幅,我們理解,航空燃油通常佔航司運營成本的25–30%,從2月下旬美-伊衝突推升油價,到3月中旬CPI調查窗口,燃油附加費傳導時滯基本在1–2個月區間內,3月機票已經開始直接反映這一衝擊。汽車維修保養環比+1.3%、同比+6.1%,同樣反映零部件進口成本上升和物流運輸附加費抬升的綜合效應。機票和維修保養兩項的共同反彈,意味着4月和5月核心服務環比存在能源二輪效應推升的風險,但幅度受限於航空運力和維修保養在整體服務籃子中的權重。

展望來看,我們傾向於認為,美國CPI同比讀數可能會在二季度達到高峰,4月和5月headline CPI同比讀數可能衝高至接近4%左右水平,並在后續月份回落。一是Headline CPI的路徑由能源主導,我們預計能源價格在4–5月衝頂后將趨於回落,能源價格同比在二季度末見頂、三四季度回落至3%附近。二是4月OER環比的跳升是一次性統計補償效應,不代表租金通脹再度加速。扣除技術擾動后,住房通脹的真實運行節奏已穩定在温和區間;三是關税對商品價格的衝擊接近尾聲,去年同期正是關税傳導最密集的窗口,高基數將直接壓低核心商品同比讀數,使得即便環比仍有温和正增長,同比層面的關税漲價信號也將自然消退。

向后看,Headline CPI路徑由能源主導,我們預計能源價格在4–5月衝頂后將趨於回落,能源價格同比在二季度末見頂,但6–8月預計出現明顯回落,環比降幅約3%,這一節奏決定了headline同比呈現4月跳升→5月見頂→三季度回落的形態。

二是4月住房環比的顯著跳升是一次性統計補償效應,不代表租金通脹再度加速。扣除技術擾動后,住房通脹的真實運行節奏已穩定在温和區間。2025年10月聯邦政府停擺導致BLS當月未能完成租金數據採集,形成約 9bp的向下偏差;根據半年輪換制度,該偏差在4月CPI(5月12日發佈)中完全反轉,造成shelter環比單月可能反彈至約+0.5%,但這是技術性補償,而非基本面變化。

三是關税衝擊已進入慣性尾段,斜率放緩。如前文所述,從3月商品價格變化來看,受關税影響的主要商品價格環比增速均回落,並無庫存消化后通脹二次反彈的跡象。此外,需求放緩亦導致新車定價持續承壓,總體斜率平緩,不構成加速信號。值得注意的是,去年同期正是關税傳導最密集的窗口,高基數將直接壓低核心商品同比讀數,使得即便環比仍有温和正增長,同比層面的關税漲價信號也將自然消退。

3月CPI數據公佈后,市場焦點從總量跳升切換到核心通脹温和的敍事。CME FedWatch顯示下一次FOMC降息時點前移至2027年7月,前值為2027年9月。根據Wind數據,本次通脹數據公佈后美債2Y收益率回升3bp至3.81%,10Y收益率同步上行,但幅度小於2Y,曲線趨平。美元指數從98.81回落至98.71。美債利率小幅上行與美元走弱並存指向市場對美國資產的風險溢價仍在重定價過程中。美股表現不一,標普500跌0.11%,納指漲0.35%,Russell 2000小盤股跌0.22%,道瓊斯工業指數跌0.56%。板塊來看,半導體與AI硬件鏈走強,而金融、消費、醫療等前期滯脹防禦板塊普遍調整。軟件板塊連續走弱,反映市場對企業IT支出前景的預期下修。

數據公佈后美債2Y收益率回升3bp至3.81%,10Y收益率同步上行,但幅度小於2Y,曲線趨平。

美元指數從98.81回落至98.71。美債利率小幅上行與美元走弱並存,指向市場對美國資產的風險溢價仍在重定價過程中。

美股表現不一,標普500跌0.11%,納指漲0.35%,Russell 2000小盤股跌0.22%,道瓊斯工業指數跌0.56%。領漲板塊包括半導體,其中,英偉達、博通、AMD領漲;化工、工業/貴金屬、娛樂、建材、工程建設(E&C)及REITs亦跑贏大市。亞馬遜延續近期強勢,在科技龍頭中表現分化。

領跌板塊包括軟件、保險、銀行(尤其地區性銀行)、私募股權、交易所、支付、零售/服裝、醫藥/生物科技、醫院及必需消費品。

風險提示:通脹回落不及預期或財政寬松引發需求過熱,迫使美聯儲將高利率維持更長時間。地緣政治局勢的不確定性及潛在的關税政策變化,可能對供應鏈復甦構成供給側衝擊。若宏觀數據偏離基準軟着陸路徑,當前計入降息和經濟軟着陸預期的資產價格可能面臨劇烈的估值修正風險。

推薦文章

新股申購 | 「全球AI算力PCB龍頭」勝宏科技今起招股!一手入場費21199.67港元,預計將於4月21日上市

華盛早報 | 談判破裂?特朗普出手封鎖海峽!原油狂漲逾8%,美股期貨跳水

談判破裂即封海峽!美啟動霍爾木茲攔截令 布油突破103美元關口、歐洲天然氣暴漲18%

4月財報預告 | Q1財報季來襲!美股銀行股打頭陣,特斯拉、蘋果、Sandisk等明星股緊隨其后!

一周財經日曆 | 事關美聯儲權利交接!「沃什提名確認聽證會」或推迟;臺積電攜手銀行股下周公佈業績

港股周報 | 美伊短暫停火,港股狂歡!長飛光纖年內累漲超330%,兩倍做多海力士周漲超42%;「Token第一股」迅策上市百天市值破千億港元

CoreWeave獲Anthropic數十億美元AI算力協議,股價大漲11%

一圖IPO | 「萬元肉籤」頻出!港股Q1打新勝率近9成,思格新能、羣核科技正在火熱認購中