熱門資訊> 正文

中金:高油價下誰更受益?

2026-04-09 09:22

本文來自格隆匯專欄:中金研究,作者:劉剛、郝悦寧、楊萱庭

2月28日衝突爆發以來,伊朗局勢已經超過一個月,霍爾木茲海峽的封鎖也超過了一個月。經過初期情緒的快速宣泄,市場過去一兩周看似進入了相對「平穩期」,但這一表面的平靜也很容易被打破。此外,隨着時間不斷推移,如果市場意識到影響將從此前情緒和交易層面的「紙面擔憂」逐漸變成對生產生活的「實際衝擊」,那對經濟的影響和盈利的拖累也將需要重新定價。

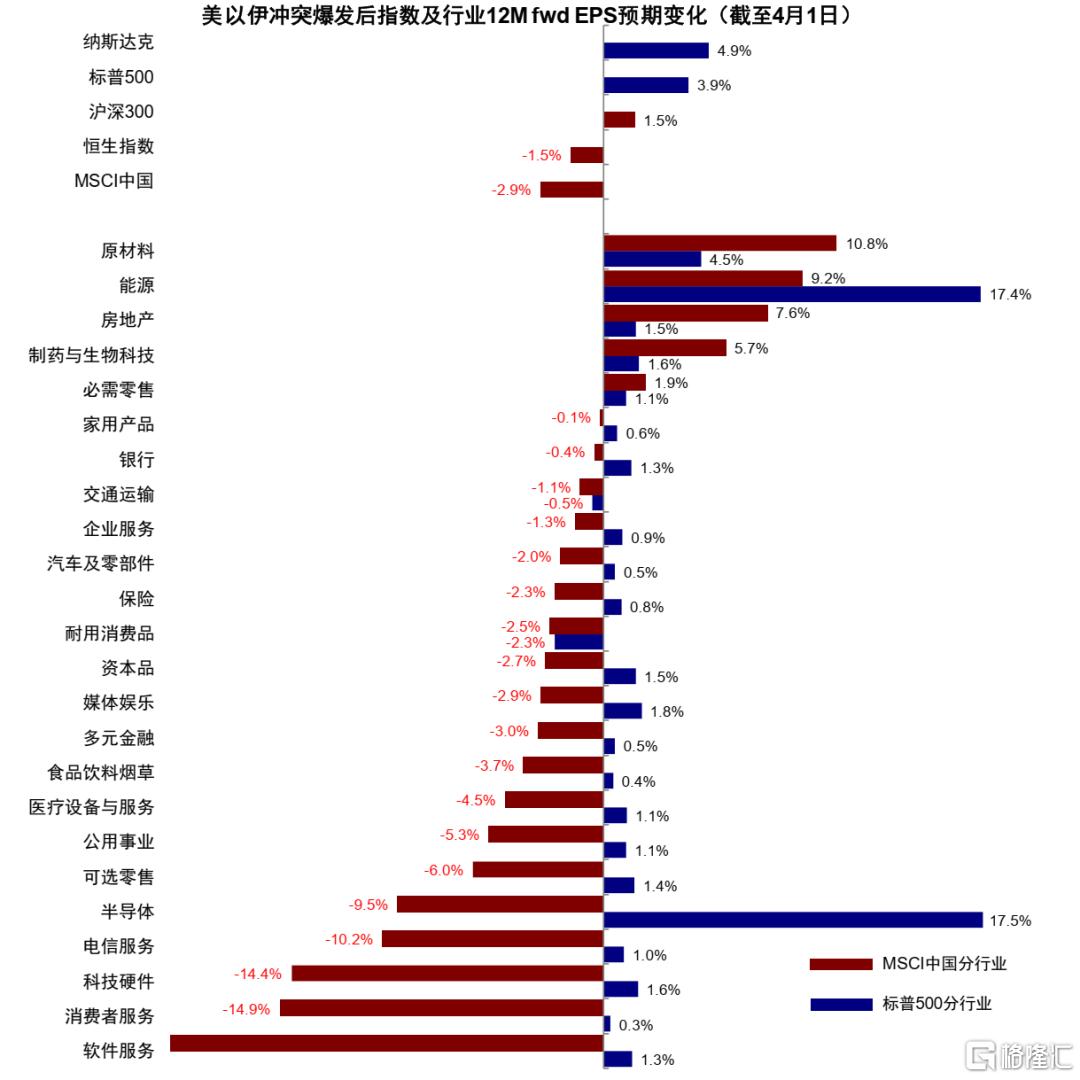

舉例而言,衝突爆發以來,美股和A股市場盈利預期反而分別上修了4%和1.5%,港股盈利的下修也大部分與自身行業拖累結構有關,而非因為地緣局勢和高油價拖累(圖表5),換言之,盈利對於油價衝擊的定價都還沒有顯現,這也是我們提示權益市場對悲觀情形的定價普遍還不充分的原因之一。

因此,接下來,伊朗局勢走向有兩個關鍵點:一是4月,是局勢是否升級和預期自身的「分水嶺」(圖表1),也是油輪真正斷供的起點(圖表2);二是東南亞,作為能源庫存少且進口來源單一的「薄弱環節」、過去一兩年是中國出口和全球貿易摩擦供應鏈重構的關鍵節點,其生產活動如果受影響下降甚至停滯,將對經濟和市場情緒造成更大沖擊(圖表3)。

但是,高油價的影響顯然不是「無差別」的,差異主要體現在兩個維度:1)有多元化的能源來源與替代方案,可以儘可能降低高油價的衝擊,如中國的多元能源來源渠道和美國本土的頁岩油開採(圖表4),憑藉能源替代方案或較低的油氣成本敞口(甚至作為直接出口能源的受益方),具備應對高油價的天然免疫力;2)成本吸收能力和生產韌性,即便承受影響,但得益於能源保證體系、規模效應、供應鏈韌性等使得受損程度低於競爭對手,反而可以通過其他產能被迫出清時擴大市場份額來受益,如鋼鐵和鋁等。

如果高油價成為我們未來一段時間不得不被迫接受的現實,我們在本文中尋找的答案是,從宏觀視角看,哪些行業是中國具有比較優勢、可以獲益的產業方向。

圖表1:博彩數據顯示市場預期美以伊衝突在5月15日前結束的概率為28%

資料來源:Polymarket,中金公司研究部

圖表2:按VLCC的常見航速估算,2月底伊朗局勢爆發前通過霍木茲海峽的油輪已經抵達目的地

資料來源:hiFleet,中金公司研究部

圖表3:東南亞多國已經相繼出臺政策以應對供應擾動

資料來源:Reuters,Bloomberg,中金公司研究部

圖表4:中國和美國分別憑藉多元的原油進口渠道和自身的頁岩油開採具備應對高油價的天然免疫力

資料來源:EIA,Wind,中金公司研究部

圖表5:標普500和滬深300的動態盈利預期自衝突爆發以來反而分別上修4%和1.5%

注:數據截至2026年4月2日資料來源:FactSet,中金公司研究部

高油價傳導到哪了?金融市場首當其衝,能源價格也立竿見影,供應鏈和通脹預期的二階傳導尚不明顯

油價走高首先是因為供給受阻。霍爾木茲海峽自2月28日便陷入實質性「停運」[1],3月該航線油輪流量歸零(圖表8),直接導致全球每天約20%原油供應中斷。供應受阻進一步導致生產下降。根據Reuters數據顯示[2],OPEC+產油國3月產量減少795萬桶至2157萬桶/日,環比下降27%,降至2020年6月以來的最低水平,科威特、伊拉克、沙特和阿聯酋是主要減產源(圖表9)。

圖表8:Bloomberg統計口徑顯示整個3月基本沒有油輪通過霍爾木茲海峽

資料來源:Bloomberg,中金公司研究部

圖表9:OPEC+產油國3月產量減少795萬桶至2157萬桶/日

資料來源:Bloomberg,Reuters,中金公司研究部

高油價傳導到哪一步了?首先,金融市場的衝擊首當其衝,高油價導致期貨市場已經不再計入任何年內降息預期(圖表6),我們測算,這隱含的假設是衝突持續到下半年、導致油價中樞維持在100美元以上(圖表7)。

圖表6:CME利率期貨隱含的降息時點延后至2027年9月

注:數據截至2026年4月4日

資料來源:CME,中金公司研究部

圖表7:年內不降息隱含的假設是衝突持續到下半年、導致油價中樞維持在100美元以上

資料來源:Haver,中金公司研究部

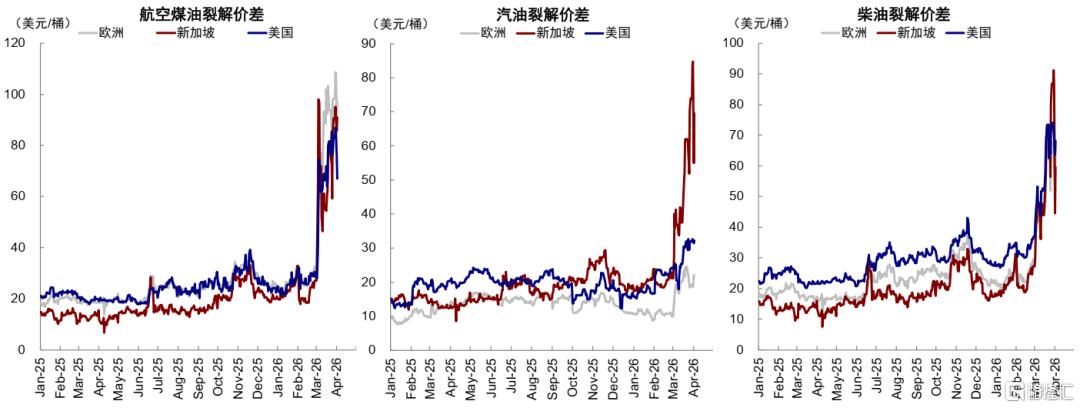

其次,能源價格也立竿見影。布倫特現貨價格4月2日觸及141美元/桶的2008年以來最高水平,與布倫特連續合約價差擴大至32美元,進一步凸顯因霍爾木茲海峽封鎖而導致的實物原油市場供應吃緊(圖表10)。不過在不同品種與地域間呈現明顯分化:

► 品種層面,航空煤油漲幅高於柴油和汽油。從裂解價差看(成品油與原油成本的差值),航空煤油3月的平均裂解價差抬升至70-80美元/桶,顯著高於柴油每桶56美元和汽油的每桶30美元(圖表12),體現出在煉廠產出結構剛性約束下,航煤供給相對偏緊且替代性較弱。化工品層面,中東敞口高的品種漲幅顯著,短期供給衝擊導致硫磺(49%)、乙二醇(41%)、甲醇(38%)、聚乙烯(37%)等品種大幅走高;尿素和磷肥雖然海外價格走高,但中國作為尿素和磷肥的淨出口國,國內價格漲幅並不大(尿素3%、磷肥2%);鉀肥地理位置上主要依託紅海和地中海沿岸運輸,供給擾動有限,國內價格相對穩定(0%)(圖表13)。值得注意的是,油-煤價差的拉大將使得以煤為原材料的替代路線生產優勢明顯,國內煤制甲醇、乙二醇、聚乙烯等品種盈利有望提升。

► 地域層面,亞太地區油價漲幅最高,截至4月2日,以新加坡為基準的亞太地區柴油與航空煤油價格漲幅超過120%,汽油漲幅相對落后(79%),大幅超過同種類歐洲和美國的漲幅(圖表11)。歐洲天然氣價格漲幅最高,衝突爆發以來荷蘭TTF天然氣價格漲幅高達57%,而能源自給比例高的美國NYMEX天然氣價格反而小幅回落1.8%。

圖表10:布倫特即期價格4月2日觸及141美元/桶的2008年以來最高水平

資料來源:Bloomberg,中金公司研究部

圖表11:以新加坡為基準的亞太地區成品油價格漲幅大幅超過歐美市場

注:數據截至2026年4月2日資料來源:Wind,中金公司研究部

圖表12:航空煤油3月以來的平均裂解價差抬升至70-80美元/桶,顯著高於柴油和汽油

注:數據截至2026年4月2日資料來源:Bloomberg,中金公司研究部

圖表13:中東敞口相對高的品種如硫磺、乙二醇、甲醇、聚乙烯等漲幅顯著

注:數據截至2026年4月2日

資料來源:Wind,中金公司研究部

再次,價格在其他工業供應鏈和通脹預期的二階傳導。在中東進口依賴度高、替代性弱的品種上較明顯,如成品油、硫磺和甲醇等,3月全球製造業PMI分項中,購進和產出價格同步走高至2022年以來的新高,尤其是東盟地區,意味着價格壓力將進一步向PPI和CPI傳導(圖表16),后續是否會進一步沿着供應鏈傳導值得關注。此外,從通脹預期角度,短期預期已明顯走高,但長期預期仍相對穩定。2年美債通脹預期抬升58bp,顯著高於5年美債的22bp和10年美債的12bp,這意味着市場尚未將伊朗局勢的通脹壓力定價為非長期的結構性中樞上移(圖表14)。

圖表14:2年美債通脹預期抬升58bp,顯著高於5年美債的22bp和10年美債的12bp

資料來源:Bloomberg,中金公司研究部

圖表15:美以伊衝突爆發以來,中東進口依賴度高且替代性弱的商品漲幅領先

注:數據截至2026年4月2日

資料來源:Wind,中金公司研究部

圖表16:3月全球製造業PMI購進價格和產出價格分項同步走高

資料來源:Haver,中金公司研究部

中國的相對優勢在哪?進口渠道多元、庫存充足、能源結構分散、價格穩定機制

霍爾木茲海峽原油和天然氣運量近九成運往亞洲[3],這意味着3月以來的停航理論上對亞洲地區的原油供給衝擊遠超歐美(圖表18)。然而,供給衝擊在亞太地區內部也有顯著的「非對稱性」:

► 菲律賓、越南和馬來西亞壓力較大,柴油漲幅超過80%。過去一個月,菲律賓汽油和柴油價格分別上漲76%和96%,越南(汽油上漲19%、柴油上漲84%)和馬來西亞(汽油上漲49%,柴油上漲82%)緊隨其后。在原油儲備本就偏低的背景下,越南優先推出豁免燃油税、推行居家辦公等政策來抑制汽油價格,但生產端的柴油成本卻大幅反彈(圖表17)。

► 日本、韓國、印度與印尼價格相對穩定,汽柴油漲幅不超過20%。日本和韓國通過釋放原油儲備、限制價格、燃料價格補貼等方式抑制終端價格,汽油和柴油價格漲幅不超過20%。印度和印尼的汽油和柴油價格基本不變,印尼推進生物柴油來穩定價格,印度通過調降消費税和限價的方式來穩定價格,但「代價」是國有煉廠(OMC)面臨顯著的成本倒掛[4]。

► 中國汽油和柴油價格過去一個月內漲幅在20%左右,處於亞洲主要國家的「中間地帶」。根據我國《石油價格管理辦法》[5],只有當國際油價超過130美元的「天花板價」后才停止上調,在80-130美元區間則通過扣減煉廠加工利潤率的方式來減緩國內漲幅。這種傳導既壓制了極端波動,又可以「保護」民營煉廠維持開工積極性以保障供應安全。

圖表17:菲律賓、越南和馬來西亞價格壓力較大,日本、韓國、印度與印尼則相對穩定

注:數據截至2026年4月2日

資料來源:Global Petrol Price,中金公司研究部

圖表18:美以伊衝突爆發前,霍爾木茲海峽原油運量近九成運往亞洲

資料來源:IEA,中金公司研究部

往前看,如果高油價持續較久,得益於多元的進口渠道、相對充足的庫存以及綠色能源結構,中國的相對優勢可能進一步擴大。

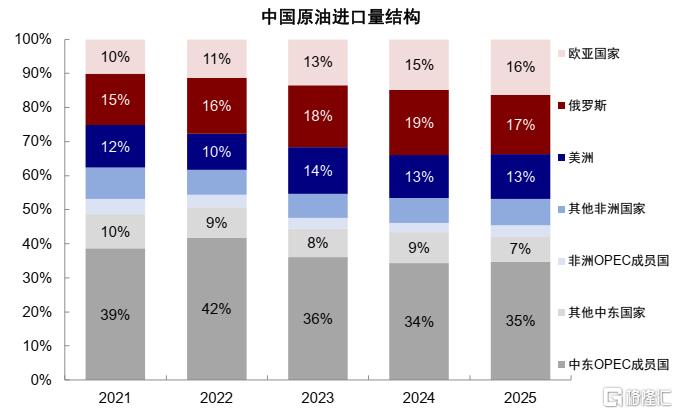

► 進口渠道多元:近年來,中國自中東進口原油的比例在小幅下降(圖表19),由2022年的51%(中東OPEC成員國貢獻42%,其他中東國家貢獻9%)降至2025年的42%(中東OPEC成員國佔比降至35%);俄羅斯和歐亞國家的比例在增加,由2022年的26%(俄羅斯佔比16%,歐亞國家佔比11%)升至2025年的33%(俄羅斯佔比17%,歐亞國家佔比16%)。

► 儲備相對充足:根據Kpler統計[6],截至2026年1月上旬,中國的陸上石油儲備已經超過12億桶的歷史最高值(圖表21),日本和韓國原油儲備天數可供200天以上使用,但菲律賓和越南的原油儲備則僅供45天[7]和10天[8]使用。

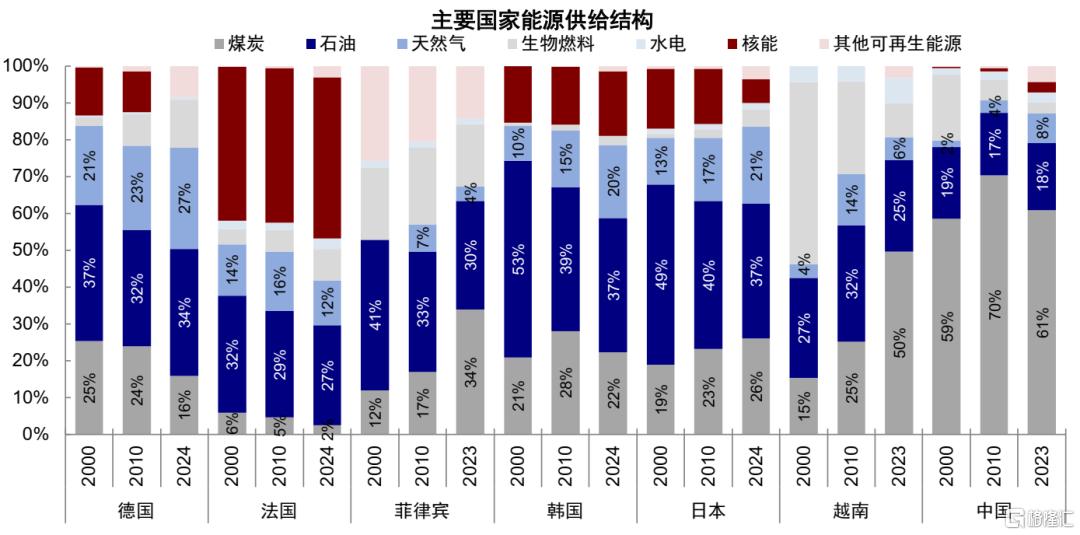

► 能源結構分散:首先,根據我國能源供給結構的2023年數據,煤炭仍以61%佔據主導,石油和天然氣佔比僅26%,油氣敞口遠低於德國(62%)、日本(57%)和韓國(56%)。可再生能源佔比持續抬升,自2000年的2%抬升至7%,雖低於菲律賓(16%)和越南(10%),但遠高於日韓(圖表22)。其次,雖然我國是原油淨進口國,但我國石油進口依賴度(72%)相比日本、韓國、印度等國家要更小,日本和韓國經由霍爾木茲運輸的原油比例更是高達其原油總供給的71%和54%(圖表20)。再次,發電結構同樣以火電為主(58%),油氣僅佔發電量的4%(石油0.9%,天然氣3.2%),顯著低於墨西哥(72%,石油10%和天然氣62%)、日本(36.5%)和韓國(30%)(圖表23)。

新能源車普及緩解用油壓力:中國新能源車零售銷量滲透率在2025年已經升至54%,意味着新增購車需求中對汽油的依賴在持續減少,帶動汽油在成品油消費量中的佔比由2021年42%的高點下降至39%(圖表24)。

圖表19:近年來自中東進口原油的比例在小幅下降,俄羅斯和歐亞國家佔比在上升

資料來源:Wind,中金公司研究部

圖表20:日本和韓國經由霍爾木茲海峽運輸的比例分別為其原油總供給的71%和54%

資料來源:IEA,中金公司研究部

圖表21:中國的陸上石油儲備已經超過12億桶的歷史最高值

資料來源:Kpler,中金公司研究部

圖表22:截至2023年,我國能源供給結構中,煤炭仍以61%佔據主導,石油和天然氣佔比僅26%,油氣敞口遠低於德國、日本和韓國

資料來源:IEA,中金公司研究部

圖表23:發電結構同樣以火電為主(58%),油氣僅佔發電量的4%

資料來源:IEA,中金公司研究部

圖表24:新能源車零售滲透率升至54%,帶動汽油在成品油消費量中的佔比由42%降至39%

資料來源:Wind,中金公司研究部

尋找高油價下中國的相對優勢:產業優勢的跨國比較

由於過去兩年出口是中國增長的主要動力(圖表32)、且低成本是中國企業的主要競爭優勢之一(圖表33),因此中國工業企業在產能和去庫存壓力下利潤率普遍不高(圖表34、圖表35)。油氣價格上行不可避免帶來生產成本壓力,尤其是利潤率偏低、難以順價的行業。

圖表32:過去兩年出口是中國增長的主要動力

資料來源:Wind,中金公司研究部

圖表33:低成本是中國出口企業的主要競爭優勢之一

資料來源:CPB,中金公司研究部

圖表34:中國工業(尤其製造業)面臨產能和去庫存壓力

資料來源:Wind,中金公司研究部

圖表35:在產能壓力下,中國中下游製造業的利潤率承壓

資料來源:Wind,中金公司研究部

但能源價格衝擊對中國並非全然不利,相比其它貿易順差經濟體,中國能源體系具備一定優勢,在面臨伊朗局勢時受損程度更小。因此,中國反而可能在競爭對手產能暫時退出時獲取市場份額,成為「贏家」。在此過程中,那些出口能力就較強的行業,則更有能力將跨國比較優勢在全球貿易中「兑現」,迎來市場份額和出口利潤提升的機遇。可以從成本佔比和相對優勢兩個維度進行考察:

► 能源成本佔比:包含石油天然氣、精煉石油產品、電力燃氣成本。根據OECD跨國投入產出表(ICIO),計算各行業中石油天然氣、精煉石油產品[9]、電力燃氣的直接成本佔比並相加。包含兩個層面的信息:1)絕對成本,若某行業的油氣相關成本佔比高,則該行業成本端受伊朗局勢衝擊更大。2)但從相對成本角度看,考慮到中國能源體系的優勢,這些絕對成本佔比高的行業,中國的相對優勢反而可能更明顯。因此一般情況下,如果某行業的能源成本佔比普遍高,中國在跨國比較中就會相對優勢。

► 出口競爭優勢:如果中國在某個行業已經佔據了很大的競爭優勢,那更有能力獲取更高份額。出口競爭優勢可以通過兩個維度刻畫:1)中國各行業出口份額,即某行業所有出口商品中的中國佔比。2)中國各行業RCA(顯性比較優勢),即某行業佔中國出口比例除以該行業佔全球總出口比例,用以體現中國對比全球其它地區的相對優勢。出口能力越強,該行業在成本上的跨國比較優勢就會更容易「兑現」為實際的出口收益(如更高的國際市場份額)。

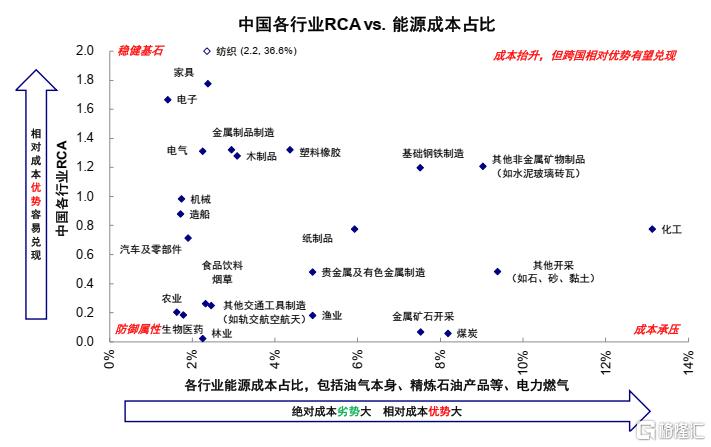

基於這兩個維度,我們以OECD跨國投入產出表(ICIO)中的24個行業[10]為研究對象,進行能源衝擊下的跨國行業比較(圖表25):

圖表25:基於各行業能源成本佔比和出口能力,可以進行能源衝擊下的跨國行業比較

注:投入產出表數據截至2022年,出口數據截至2024年資料來源:OECD,Trade Map,中金公司研究部

► 第一類:能源成本佔比高、出口競爭優勢大。此類行業比其它行業會受到更大的成本衝擊,如鋼鐵製造耗能較大,對能源價格就會更敏感,但對比競爭對手,在成本上反而具備相對優勢。一方面,上文所述的中國能源供給優勢,在高油氣敞口的行業中體現得更為明顯;另一方面,中國在部分品類或環節上還具有生產工藝優勢,可以繞開油氣價格上升的負面影響,典型的行業包括化工、鋼鐵、建材(如玻纖)。

以鋼鐵為例,相對成本優勢體現在兩個層面:1)鋼鐵對電熱能源消耗很大,從投入產出表看,「基礎鋼鐵製造」中電熱成本直接佔比達4.2%(vs. 全行業平均2.3%),因此中國的能源優勢得以體現。2)從生產路線看,粗鋼生產可分為EAF路線(電力投入達50%,圖表27)和BF-BOF路線(電力投入僅7%,圖表26)。中國的EAF路線佔比僅10.2%,其余十大粗鋼生產者的EAF路線的平均佔比達49.7%,意味着中國鋼鐵生產耗電偏少(圖表28),進一步強化了成本優勢,有利於鋼鐵出口。反觀歐洲(粗鋼產能佔比9.3%[11]),早在今年2月,鋼鐵協會就已經指出「高電價會削弱歐洲鋼鐵與中國競爭的能力」[12],伊朗局勢更是強化了歐盟相對於中國的不利競爭地位[13]。

圖表26:採用BF-BOF路線生產鋼鐵耗電少

資料來源:worldsteel,中金公司研究部

圖表27:採用EAF路線生產鋼鐵耗電多

資料來源:worldsteel,中金公司研究部

圖表28:中國的EAF路線佔比僅10.2%,與競爭對手相比天然耗電少

資料來源:worldsteel,中金公司研究部

鋁也是如此,2025年全球原鋁產量結構中,中國、歐洲、中東位居前三,佔比分別為59.9%、9.6%和8.3%(圖表30)。電解鋁過程對電力價格和穩定性都較為敏感,在天然氣價格抬升時,中國比歐洲等依賴天然氣發電的產地具有更大的成本優勢。在此基礎上,如果中東地區產能因為衝突而被迫退出,會進一步增強中國企業的相對優勢。衝突持續期間,中東鋁廠的電力供應穩定性受到威脅,阿聯酋環球鋁業公司、巴林鋁業公司兩座鋁廠更是直接遭襲,中東部分產能可能暫時退出(《中東兩大鋁企遭襲,鋁供應再遭衝擊》)(圖表31)。

圖表30:從2025年全球原鋁產量結構來看,中國、歐洲、中東位居前三

資料來源:International Aluminium,中金公司研究部

圖表31:中國鋁產業或受益於便宜穩定的火電,或能享受到鋁價抬升帶來的機遇

資料來源:Wind,中金公司研究部

► 第二類:能源成本佔比低、出口競爭優勢大。此類行業整體的能源成本佔比相對較小,因此受伊朗局勢中的衝擊可控,同時中國此類行業本身具有較強的出口競爭力,因此依然可以作為穩健的優勢產業,除非高油價導致全球需求大幅下滑甚至陷入衰退,典型行業包括電子、電氣設備、汽車與零部件等。

► 第三類:能源成本佔比高、出口競爭優勢低。此類行業面臨較大的能源成本抬升壓力,但出口競爭優勢卻不如第一類明顯,因此難以迅速將相對優勢通過海外需求快速兑現。典型行業包括金屬礦石開採、其它開採(如石、砂、黏土)等。

► 第四類:能源成本佔比低、出口競爭優勢低。此類行業整體的能源成本佔比相對較小,同時也並非出口競爭優勢大的行業,有更強的內需屬性,典型行業包括生物醫藥、食品飲料菸草等。

配置啟示?電氣設備、汽車與零部件強化優勢;化工、鋁、鋼材、建材或擴展份額

通過上文分析,我們可以從「成本」和競爭優勢兩個視角尋找行業層面的「贏家」和「輸家」。總結而言,基於上述四類行業的劃分,1)如果油價處於相對高位但又不至於導致全球衰退,那麼第一類行業的相對優勢最大;2)如果油價持續處於高位導致全球陷入衰退,那麼第四類行業最有防禦性;3)如果油價很快回落,第二類行業依然是主要的競爭優勢產業。

但成本只是一個角度,能源衝擊對盈利的最終影響,還取決於供需情況及順價是否順暢等。一個極端的例子是,如果一個行業具備相對成本優勢、同時也有全球競爭力,但利潤率很低,有可能會出現「賠本賺吆喝」的局面,也並非投資上的最優選項。基於這一考慮,我們將淨利率作為補充指標,比較其預期淨利潤率處於歷史水平的分位數(過去八個季度,圖表29)。分位數越高,表明該行業供需關係更好(更偏向「賣方市場」),更有可能成功順價,也不至於因「以量補價」而過度損害盈利。綜合來看,

圖表29:行業淨利率歷史分位數越高,供需關係更好,更可能成功順價打開盈利空間

注:數據截至2026年4月3日資料來源:FactSet,中金公司研究部

► 強化優勢:油氣相關成本佔比低、出口競爭力強、利潤率歷史分位數高的行業,如電氣設備、汽車及零部件。此類行業受油價成本衝擊可控,部分品類也可以受益於伊朗局勢下的能源替代需求,可以強化其競爭優勢(如新能源整車及其零部件)。

► 擴展份額:油氣相關成本佔比高、出口競爭力強、且利潤率歷史分位數高的行業,如鋼鐵、建材(玻纖等),部分供給因中東局勢已經受損的化工和鋁。此類行業會面臨成本壓力,但如果其它主要生產地區的成本抬升更快導致供給缺失,我們則有望通過擴展份額而受益。

► 防禦屬性:油氣相關成本佔比低、出口競爭力弱、且利潤率歷史分位數高的行業,如生物科技、食品飲料菸草等。此類行業受外部衝擊相對小,可作為外需受損嚴重下的防禦選項。

注:本文摘自2026年4月6日已經發布的《高油價下誰更受益?》;分析師:劉剛 S0080512030003、郝悦寧 S0080125070024、楊萱庭 S0080524070028