熱門資訊> 正文

算力荒愈演愈烈!H100一年期合約價暴漲40% AI需求浪潮再掀「GPU爭奪戰」

2026-04-03 13:47

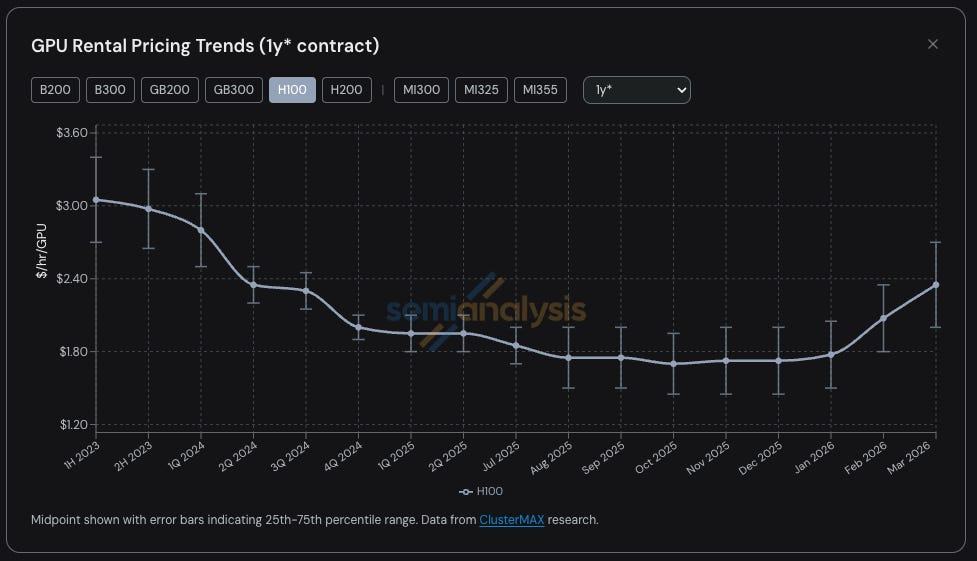

智通財經APP獲悉,隨着全球人工智能(AI)產業需求爆發式增長,GPU算力短缺局面進一步加劇,核心算力芯片租賃價格出現大幅跳漲。據行業研究機構SemiAnalysis最新發布的數據顯示,英偉達(NVDA.US)H100 GPU一年期租賃價格出現大幅飆升,截至2026年3月,一年期合約租金已從2025年10月的每GPU每小時1.70美元上漲至2.35美元,漲幅接近40%,全行業GPU算力資源已基本全線售罄。

H100租賃價格半年漲近40% 現貨市場全面告急

SemiAnalysis發佈的指數數據顯示,本輪H100租賃價格的上漲始於2025年四季度,進入2026年后漲勢顯著加速。2026年1月底,H100一年期合約價格率先突破2美元/小時/卡關口;2月單月環比漲幅達到15%-20%;截至3月末,價格已攀升至2.35美元/小時/卡,較半年前低點上漲近40%,且3月單月環比漲幅預計仍將維持15%-20%的高位。

現貨市場的供需緊張程度更為極端。報告指出,當前全類型GPU的按需租賃產能已全面售罄,即便近期價格持續上漲,已鎖定按需實例的用户也不願將產能釋放回市場。SemiAnalysis評論道,2026年初,市場上採購GPU算力的難度,堪比旺季搶購末航班機票,不僅價格高企,且可供給的現貨資源幾乎完全枯竭。

SemiAnalysis還提到,在極端供需失衡下,市場出現了諸多非常規現象。部分用户為獲取AWS的p6-b200競價實例,願意支付高達14美元/小時/卡的價格;頭部新雲廠商已停止單節點算力銷售;大量2-3年前簽署的H100租賃合約,正以原價完成續約,部分合約甚至直接續約4年至2028年,鎖定長期產能。更有算力租户將自身租賃的集羣拆分轉租,類似頂級賽事期間的公寓溢價轉租。

全系列芯片供應緊張 產業鏈價格普漲

此次價格上漲並未侷限於上一代芯片,英偉達全新發布的Blackwell系列GPU同樣陷入供應短缺。受強勁需求拉動,新芯片交付周期已拉長至2026年6-7月,甚至2026年8-9月上線的全部產能也已被提前預訂一空。

值得注意的是,此前市場普遍預期,能效更高的新一代芯片上市后,將帶動H100等老款芯片價格下行,而現實情況卻截然相反,老款GPU需求始終保持高位甚至持續走強。同屬Hopper架構的H200芯片同樣供給枯竭,即便是採購8節點(64卡)的H100或H200集羣,也已變得十分困難,SemiAnalysis調研的半數供應商均表示相關產能已完全售罄,絕大多數廠商明確暫無Hopper架構GPU的合約到期釋放產能。

上游產業鏈的價格暴漲,進一步加劇了算力供給的緊張。報告指出,2026年1月成為存儲價格的重要拐點,此前連續數個季度大幅上漲的DRAM與NAND閃存價格,進入2026年一季度后出現拋物線式跳漲。根據SemiAnalysis的存儲模型測算,2026年一季度,LPDDR5與DDR5合約價格同比漲幅預計將分別達到約4倍與5倍。

存儲等核心組件價格的暴漲,推高了AI服務器的整體成本。為對衝毛利率風險,服務器OEM廠商大幅上調AI服務器報價,且漲幅遠超組件成本的上漲幅度。這直接壓縮了算力集羣項目的預期收益,迫使大量運營商放緩甚至放棄了新集羣的部署計劃,原本應進入市場的新增供給被擱置,進一步收緊了租賃市場的供給格局。

需求端的全面爆發是本輪算力緊缺的核心推手。一方面,字節跳動、谷歌(GOOGL.US)等企業的媒體生成類AI工具快速普及,Anthropic旗下Claude 4.6 Opus、Claude Code等模型需求激增,其年化營收ARR單季度內從90億美元飆升至250億美元以上,疊加GLM、Kimi K2.5等開源模型使用量的爆發式增長,以及OpenAI、Anthropic等AI企業大額融資落地后的算力採購,帶動GPU需求持續衝高。另一方面,多智能體工作流的規模化應用帶來token消耗的指數級增長,而AI工具超高的投資回報率,使得算力需求具備極強的剛性,進一步加劇了供需缺口。

市場格局深度重構 短期價格仍存上行空間

對於未來市場走勢,報告指出,當前二級市場與產業基本面出現了明顯背離。儘管GPU市場供給持續收緊、價格大幅上漲,直接利好新雲廠商的毛利率擴張與資產使用壽命延長,但二級市場對CoreWeave(CRWV.US)、Nebius(NBIS.US)、IREN(IREN.US)等頭部新雲廠商的情緒持續悲觀,相關公司股價已處於6-12個月交易區間的低位。市場仍錨定「GPU終將供過於求、走向商品化」的敍事,與產業端持續短缺、廠商議價權持續提升的現實形成了鮮明反差。

SemiAnalysis指出,未來GPU租賃價格的走勢,需重點跟蹤三大核心節點:一是2026年GB300集羣的規模化落地進度,觀察新增算力供給能否緩解當前的短缺局面,或是token需求的增長持續跑贏新增供給;二是半導體產業鏈的短缺是否會進一步惡化,重點關注臺積電(TSM.US)N3先進製程、HBM、DRAM/NAND存儲等核心環節的產能約束;三是AI實驗室的ARR增長節奏,以及AI工具普及帶來的token消耗增長速度。

綜合來看,SemiAnalysis在報告中給出明確給出判斷:當前多重因素支撐下,GPU租賃價格大概率將繼續上行,且這一趨勢已形成自我強化的循環——新雲廠商在供給收緊、價格上漲的預期下,會提前鎖定更多硬件產能,進一步加劇供給緊張,推動價格繼續走高。而本輪價格上漲,將直接提升新雲廠商的已部署資本回報率,同時延長現有GPU的經濟使用壽命,其中,短期限合約佔比高(可快速重新定價)、H100裝機規模大、近期有新增產能落地的廠商,將成為最直接的受益者。

推薦文章

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

港股周報 | 利好共振!芯片股集體狂飆,兆易創新周漲超43%;阿里致股東信:將AI+雲打造成新增長動力;聯想飆漲20%刷歷史新高

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高