熱門資訊> 正文

光通信景氣度抬升,國產光纖價格暴漲,什麼邏輯?

2026-04-03 10:11

光纖光纜,正迎來一輪前所未有的景氣上行周期。

一邊是價格端的歷史性突破,主流光纖品種報價創下近七年新高,國內運營商集採價格翻倍跳漲,中國光纖價格七年多來首次反超歐洲、印度市場;另一邊是需求端的全面爆發,海外訂單集中湧入,國內廠商產能拉滿仍供不應求,出口量價齊升態勢顯著。

4月3日,算力板塊再度反彈,A股光通信、光纖概念股表現強勢,亨通光電(600487.SH)、光迅科技(002281.SZ)、東山精密(002384.SZ)、長芯博創(300548.SZ)、烽火通信(600498.SH)等多股走強。同指數規模最大通信ETF華夏(515050)盤中漲超2.5%,近20日吸金1.12億元。同類費率最低創業板人工智能ETF華夏(159381)漲超2%。

國產光纖進入量價齊升通道

從核心品種價格來看,CRU數據顯示,當前通信與算力領域應用最廣泛的G.652.D單模光纖,去年11月還在18-20元/芯公里低位徘徊,截至今年2月,市場均價已站穩40元/芯公里以上,部分廠商急單報價已突破50元/芯公里,創下2019年以來歷史新高;短短三個月,累計漲幅高達94%—144%,其中2025年11月至2026年1月的單月漲幅就超過80%,推動中國光纖價格七年來首次反超歐洲和印度市場。

特種光纖漲價更為迅猛,高端產品溢價能力持續凸顯。其中,軍工、數據中心常用的G.657.A2光纖報價達60-70元/芯公里,適配AI算力基建的超低損耗 G.654.E光纖價格漲至240-260元/芯公里,月漲幅維持在30%—40%,前沿空芯光纖市場價格更是達到2.5萬—5萬元/芯公里。

向來「價格敏感」的運營商集採端出現「追漲」式定價。2026年1月,廣東電信在GYTA-24芯光纜集採中,將最高限價從1245元/皮長公里提升至2500元/皮長公里,漲幅超100%。但這只是開始——3月22日,黑龍江電信發佈應急採購公告,同規格光纜限價進一步攀升至3737.43元/皮長公里,折算單芯公里價格約155.7元,較現貨基準價暴漲246%。集採市場傳統「低價優先」 邏輯失效,標誌着光纖定價權已從買方市場徹底轉向賣方市場。

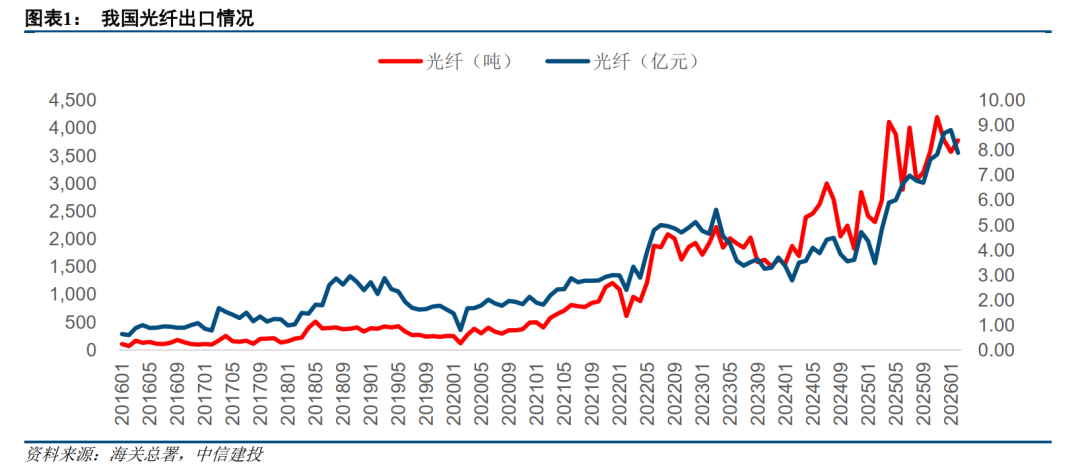

出口端更是呈現 「爆單」 態勢,海外市場正在搶購中國光纖。海關數據顯示,2026年2月我國出口光纖3779.9噸、出口金額 7.9 億元,同比分別增長 63.6%、126.8%;折算為公里數,2 月單月我國出口光纖約2520萬芯公里,佔國內光纖月有效產量的65%左右,如果疊加光纜出口中隱含的光纖用量,實際出口佔比將更高。

國內光纖廠商反饋,自2025年底以來,南美、中東、非洲、東南亞的海外訂單顯著增長,交貨周期普遍壓縮至半個月內,部分企業前兩個月光纖出口同比增長51%,當前產能已排滿,正在緊急擴建廠房、新增產線以響應市場需求,中信建投證券表示,國產光纖供應商已全面進入 「不愁賣」 的高景氣狀態。

光纖漲價的邏輯是什麼?

總結而言,本輪光纖光纜價格上漲,是AI算力+無人機新需求爆發、供給端剛性約束共振的結果。從需求端來看,AI數據中心對光纖的用量密度顯著提升,疊加軍用無人機的新興消耗市場,光纖需求顯著提升。從供給端看,光纖產能高度集中,且光棒擴產周期長成為「硬約束」,供需錯配下價格持續上漲。

AI是一道「光」:算力中心成為光需求大户

光通信行業景氣度之所以持續擴散與升級,原因在於其核心驅動力的深刻變革。

曾經,光通信就像在給世界修建「數字公路」(光纖到户)和「信息立交橋」(5G基站)。如今,它迎來了一個更重磅的客户——AI算力。這次不再是修路,而是為超級大腦構建「神經網絡」。

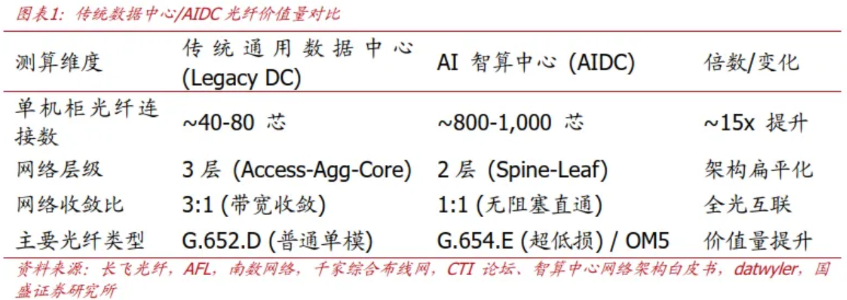

全球智算中心建設的爆發,已成為光通信需求爆發的核心引擎。與傳統數據中心以CPU計算、存儲和對外服務流量為主不同,AI智算中心需承載高密度GPU集羣的協同計算,數千張GPU卡需在訓練任務中實時、高頻交換海量數據(如模型參數、梯度)。這導致其內部網絡架構(如InfiniBand或RoCE以太網)極度複雜和密集,國盛證券測算,單機櫃的光纖消耗量達到傳統機房的5-10倍。

舉個形象的例子,如果把AI智算中心比作一個正在思考的「超級大腦」,光纖,就是它內部縱橫交錯的神經纖維,決定了算力集羣的規模和連接廣度。光模塊,則是每個神經末梢上高效、精準的「信號轉換器」,負責在電與光之間進行高速、精準的轉換,決定了算力傳輸的速度效率、和能耗。它們一個解決了「連接規模」的問題,一個解決了「通信效率」的問題,從而支撐起了AI的算力底座。

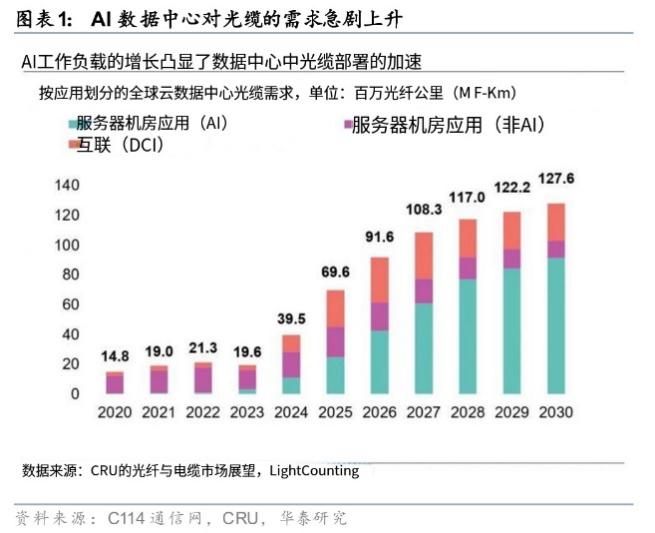

2025年,全球光纖總需求預計同比增長4.1%,然而,其中數據中心領域的光纖需求增幅則高達75.9%,呈現爆發態勢。結構性變化更為顯著:根據CRU數據,AI相關光纖需求佔比將從2024年的5%激增至2027年的30%。屆時,全球數據中心光纖年需求總量預計將達8.8億芯公里。當前海外雲計算大廠算力投資仍在加速,亞馬遜(AMZN.US)、微軟(MSFT.US)、谷歌、Meta(META.US) 公佈的 2026 年資本開支預期合計超6000億美元,主要用於AI基礎設施建設,將持續拉動光纖光纜需求增長。

無人機:重要的「消耗型選手」

軍用領域,光纖制導無人機成為光纖需求的重要增量,打開全新增長空間。正在將光纖從「一次性基礎設施」轉變為「高頻消耗品」。

光纖制導無人機(如巡飛彈)在飛行中需持續釋放光纖進行制導,這根「風箏線」不可回收且單機消耗量巨大,是典型的高消耗品。目前該領域全球年需求已快速攀升至約 5000萬芯公里,預計2026年將達到8000萬芯公里,為行業帶來穩定的增量需求。

全球供應鏈重構:國產光纖出海進入黃金期

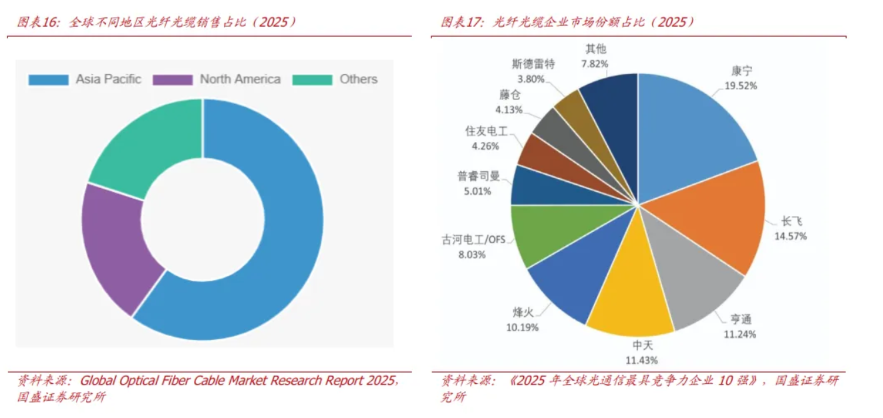

中國是全球最大、產業鏈最完整的光纖光纜生產國,2025 年中國光纖出貨量達3.72億芯公里,同比增長7.5%,佔全球總出貨量的 56.3%,全球供應鏈主導地位持續強化。

地緣格局變化帶來了供應鏈的重構,進一步放大了對國產光纖的需求。以俄羅斯為例,其本土光纖製造產能已停產,國內光通信建設所需光纖近乎100% 依賴進口,中國成為其最主要的供應來源,自 2026 年起,中國向俄羅斯出口的光纖材料價格已提高了 2.5 至 4 倍。與此同時,南美、中東、非洲、東南亞等新興市場數字基建加速推進,海外訂單集中爆發,成為國產光纖需求增長的重要支撐。

供給剛性:漲價的關鍵底氣

需求端的雙重爆發已然強勁,來自供給端的剛性約束,則為漲價提供了長期支撐。

光纖產業鏈遵循嚴格的 「光棒—光纖—光纜」 生產流程,其中光棒作為核心環節,技術壁壘高,直接決定了全行業的供給上限。光棒擴產周期長達18-24個月,即使廠商即刻啟動擴產,新產能最早也要2027年后才能釋放;疊加前期行業價格戰導致的產能出清,廠商擴產態度普遍保守,鮮有大規模擴產行為,光棒的核心特性決定了行業供給難以快速跟上需求爆發的步伐。

當前行業產能已逼近極限,2026年1月以來,光纖預製棒持續供不應求,全球產能已逼近滿負荷狀態,中國四大光纖龍頭企業的預製棒生產線均滿負荷運轉,海外廠商的產能利用率亦維持在高位。與此同時,產能結構性錯配進一步加劇了供需缺口:廠商優先生產高附加值的特種光纖,但其拉絲效率比主流 G.652.D光纖低10%—15%,更消耗光棒產能,形成了「越剛需、越缺貨、越漲價」 的正向循環。

機構測算顯示,2026年全球光纖缺口達1.8億芯公里,缺口率16.4%,供需緊平衡格局至少將延續至2027年底,行業漲價周期具備極強的確定性。

光纖產業鏈解析

光纖光纜產業鏈呈現 「金字塔」 結構,核心壁壘集中在上游,下游應用場景持續擴容,技術迭代正推動行業從規模競爭向價值競爭轉型。

上游核心環節:光棒,是產業鏈的利潤核心與技術壁壘最高點,佔據全產業鏈 70% 左右的利潤。其質量直接決定光纖的傳輸性能,也是當前行業供給的核心瓶頸。具備光棒自主研發與規模化生產能力的廠商,更能充分受益於本輪漲價周期,享受量價齊升帶來的業績紅利。

中游製造環節:光纖拉絲、光纜成纜,將光棒拉制成光纖,再通過套塑、成纜工藝製成光纜,屬於資本密集型環節。具備規模化生產能力、全產業鏈佈局的廠商,具備更強的成本優勢與抗風險能力,在行業景氣周期中能更快響應市場需求。

下游應用環節,需求結構已實現全面升級,從傳統的運營商通信網絡、光纖到户,延伸至 AI 智算中心、數據中心互聯(DCI)、軍工制導、海洋通信、新能源等多個領域。需求結構從單一的To G向To B、To全球多元化升級,行業成長天花板被徹底打開。

與此同時,行業技術迭代持續推進,空芯光纖、多芯光纖等新一代技術持續突破,適配 AI 算力基建的高端特種光纖溢價能力持續凸顯,行業正在迎來新一輪價值重估。

基於光纖行業的高景氣格局,從投資視角來看,具備核心競爭力的頭部企業(例如:長飛光纖(601869.SH)、亨通光電、中天科技(600522.SH)、烽火通信等),無疑將成為這場行情的最大受益者;此外,算力產業鏈相關企業同步受益,光模塊、液冷、服務器等環節均將迎來協同增長(例如:中際旭創(300308.SZ)、新易盛(300502.SZ)、天孚通信(300394.SZ)、華工科技(000988.SZ)、騰景科技(688195.SH)、工業富聯(601138.SH)、浪潮信息(000977.SZ)、紫光股份(000938.SZ)、中興通訊(000063.SZ)、英維克(002837.SZ)等)。

對於普通投資者而言,光算力賽道細分環節眾多,個股波動較大,借道ETF佈局成為一種高效、便捷的選擇,既能全面覆蓋算力產業鏈核心標的,又能分散個股風險。算力相關ETF可關注:

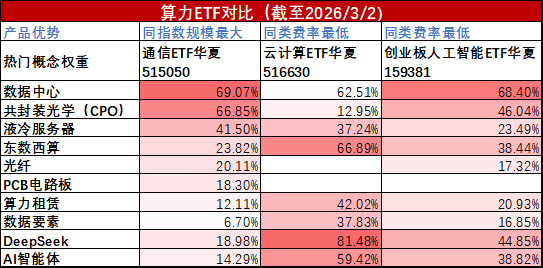

通信ETF華夏(515050)

跟蹤中證5G通信主題指數,最新規模近80億元,深度覆蓋光模塊、光纖光纜、通信設備、存儲器等算力基礎設施領域,CPO+CPB概念股權重合計超76%,位居全市場第一。前10大權重股包含中際旭創、新易盛、天孚通信、東山精密、亨通光電等光模塊、光纖光纜龍頭,同時覆蓋立訊精密(002475.SZ)、工業富聯、兆易創新(603986.SH)等算力、存儲硬件標的,兼顧成長性與穩定性,適合長期佈局算力基礎設施的投資者。(A類:008086;C類:008087)。

創業板人工智能ETF華夏(159381)

跟蹤指數的近一半權重集中在光模塊CPO板塊,另一半權重覆蓋AI軟件應用領域,形成「硬件+應用」的均衡佈局,契合算力擴張與大模型應用落地的雙重主線。前10大權重股為中際旭創(11.8%)、新易盛(11.2%)、天孚通信(10.7%)、潤澤科技(300442.SZ)、藍色光標(300058.SZ)、協創數據(300857.SZ)、崑崙萬維(300418.SZ)、北京君正(300223.SZ)、網宿科技(300017.SZ)、潤和軟件(300339.SZ),覆蓋算力硬件核心標的與AI應用龍頭。目前基金規模近20億元,場內綜合費率僅0.20%,為同類最低,適合追求高彈性、看好AI+主線的投資者。場外聯接(A類:025505;C類:025506)。

雲計算ETF華夏(516630)

聚焦國產AI軟硬件算力,計算機軟件+雲服務+計算機設備合計權重超80%,深度聚焦DeepSeek產業鏈,精準覆蓋國產算力產業鏈的核心環節,受益於國產大模型升級與算力自主可控的趨勢。場內綜合費率僅0.20%,位居同類最低,適合看好國產算力發展的投資者。場外聯接(A類:019868;C類:019869)。

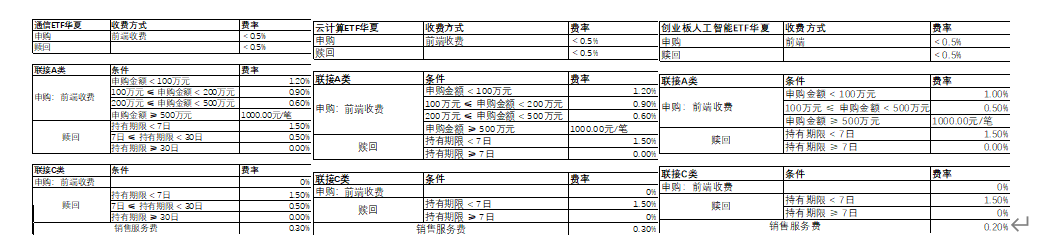

注:以上所提及ETF均不收取申購費、贖回費、銷售服務費,申購贖回代理機構可按照不超過0.5%的標準收取佣金,其中包含證券交易所、登記結算機構等收取的相關費用;此外,相關ETF及聯接的管理費率和託管費率如下所示:

數據來源:iFinD、券商研報,華夏基金等,以上個股不作為推介,截至2026.3.2,個股不作為推薦。文中提及產品風險等級為R4(中高風險),以上均屬於股票基金,風險與收益高於混合基金、債券基金與貨幣市場基金。投資者在投資基金之前,請仔細閲讀基金的《基金合同》、《招募説明書》和《產品資料概要》等基金法律文件,充分認識基金的風險收益特徵和產品特性,並根據自身的投資目的、投資期限、投資經驗、資產狀況等因素充分考慮自身的風險承受能力,在瞭解產品情況及銷售適當性意見的基礎上,理性判斷並謹慎做出投資決策,獨立承擔投資風險。指數表現不代表產品業績,二級市場價格表現不代表淨值業績。 作為ETF基金,投資者投資於本基金面臨跟蹤誤差控制未達約定目標、指數編制機構停止服務、成份券停牌等潛在風險、標的指數回報與股票市場平均回報偏離的風險、標的指數波動的風險、基金投資組合回報與標的指數回報偏離的風險、標的指數變更的風險、基金份額二級市場交易價格折溢價的風險、申購贖回清單差錯風險、參考IOPV決策和IOPV計算錯誤的風險、退市風險、投資者申購贖回失敗的風險、基金份額贖回對價的變現風險、衍生品投資風險等。 對於ETF聯接基金,基金資產主要投資於目標ETF,在多數情況下將維持較高的目標ETF投資比例,基金淨值可能會隨目標ETF的淨值波動而波動,目標ETF的相關風險可能直接或間接成為ETF聯接基金的風險。ETF聯接基金的特定風險還包括:跟蹤偏離風險、與目標ETF業績差異風險、指數編制機構停止服務風險、標的指數變更的風險、成份券停牌或違約的風險等。 本資料不作為任何法律文件,觀點僅供參考,資料中的所有信息或所表達意見不構成投資、法律、會計或税務的最終操作建議,我公司不就資料中的內容對最終操作建議做出任何擔保。在任何情況下,本公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。市場有風險,入市需謹慎。

推薦文章

一周IPO | 新股喜提「五連漲」!PCB龍頭勝宏科技首日大漲50%;超購近4670倍!曦智科技等3只下周來襲

美國司法部放棄對鮑威爾調查 為沃什領導美聯儲鋪平道路

美股機會日報 | 英特爾績后飆升近30%!Q1業績及Q2指引均炸裂;美伊談判再出利好,納指期貨漲超1%;亞馬遜獲Meta芯片採購大單

一周財經日曆 | 重磅大事扎堆!美聯儲將公佈利率決議;蘋果、谷歌及閃迪等明星股齊放榜;曦智科技等3只新股上市

華盛早報 | 美伊談判「陷入僵局」!伊朗稱重心已轉為徹底停戰;連漲17日!費城半導體指數再創新高

文件顯示SpaceX獲200億美元過橋貸款,對其債務進行再融資

美伊和平談判陷入僵局,霍爾木茲海峽局勢加劇

美股機會日報 | 美伊和談有戲?據報準備工作或取得突破,三大期指跌幅收窄;績優股普升,諾基亞、德州儀器盤前均漲超10%