熱門資訊> 正文

【首席視野】程強:油價大跌,權益回暖

2026-04-02 13:45

程強、翟堃(程強系德邦證券研究所所長、首席經濟學家、中國首席經濟學家論壇理事)

市場概覽

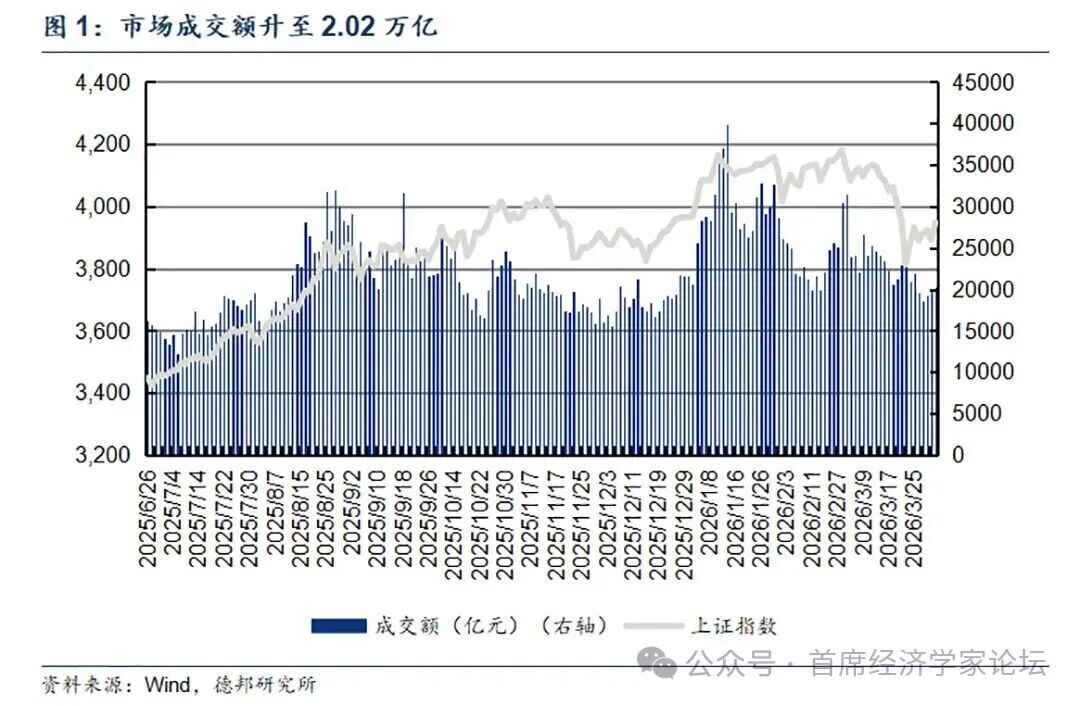

2026年4月1日周三,A股市場在昨日調整后迎來反彈,成交額升至2.02萬億;國債期貨市場整體承壓;商品指數延續回落趨勢,貴金屬表現仍然強勁。

市場行情分析

1)股票市場:A股市場在昨日調整后迎來明顯修復,成交額升至2.02萬億

A股市場在昨日調整后迎來明顯修復,成交額升至2.02萬億。今日A股市場整體表現亮眼,三大指數均呈現出不同程度的回彈。上證指數收盤報3948.55點,上漲1.46%,在外部擾動邊際緩和、市場情緒明顯修復的帶動下,A股迎來普漲反彈;深證成指收盤報13706.52點,上漲1.70%;創業板指收盤報3247.52點,上漲1.96%;科創50指數收盤報1298.20點,上漲3.33%。從市場整體成交情況來看,今日A股總成交額約為2.02萬億,較前一交易日放量0.9%,市場情緒有所升溫。個股表現方面,市場漲多跌少,整體表現亮眼,其中上漲個股數量達到4492只,而下跌個股爲881只。

醫藥、電子與通信領漲,資源與公用事業相對落后。今日行業板塊整體呈現普漲格局,醫藥、電子、通信、傳媒、機械、有色金屬、計算機等方向漲幅居前,分別上漲:3.88%、3.01%、2.98%、2.61%、2.35%、2.28%和2.28%。概念層面則以CRO、創新葯、光模塊(CPO)、醫療服務精選、減肥藥、光電路交換機OCS、生物科技等表現最為突出,分別上漲6.80%、5.83%、5.31%、5.13%、4.57%、4.52%、4.24%。顯示資金主要回流醫藥創新與AI算力硬件兩條主線;其中,創新葯與醫療服務走強,或與AACR年會臨近、百余家中國藥企集中亮相帶來的產業催化有關。相對而言,煤炭、電力及公用事業、石油石化等板塊表現偏弱,高送轉、水電、火電、鋰礦、鹽湖提鋰及光伏逆變器等概念跌幅居前,反映出在中東局勢邊際緩和、油價擾動階段性降温后,前期偏資源、避險和紅利方向有所回吐。整體來看,今日市場情緒較前一交易日明顯修復,盤面呈現出較為典型的「風險偏好回升下,成長反攻強於防禦」的特徵。

中東局勢擾動邊際緩和,A股風險偏好明顯修復,成長風格領漲。近期中東局勢雖仍存在不確定性,但隨着外部緊張情緒階段性降温,市場對地緣衝突進一步升級的擔憂有所緩和,A股呈現出較為明顯的普漲反彈特徵。從風格表現看,成長與高彈性方向明顯佔優,其中科創200、科創100、科創綜指和科創50分別上漲4.49%、3.46%、3.44%和3.33%,創成長上漲2.93%,科創創業50上漲2.88%,萬得雙創和北證50分別上漲2.61%和2.39%。這表明在外部擾動邊際緩和的背景下,資金重新迴流成長和科技創新方向,前期受壓制較多的高彈性板塊迎來更強修復。整體來看,今日A股的核心特徵不是防禦性避險,而是市場風險偏好回升下的成長反攻,后續仍需繼續關注中東局勢演變、國際油價走勢以及外部情緒變化對A股風格切換持續性的影響。

2)債券市場:國債期貨市場整體有所回落

國債期貨市場整體有所回落。今日國債期貨市場中長端回落較為明顯,短端維持窄幅震盪格局。30年期國債期貨TL2606下跌0.22%,收盤價111.34元,成交額889.75億元;10年期國債期貨T2606下跌0.16%,收盤價108.21元,成交額1072.47億元;5年期國債期貨主力合約下跌0.10%,2年期國債期貨主力合約下跌0.03%,成交額分別為903.67和1033.58億元。

央行公開市場轉為淨回籠,但資金面仍保持平穩偏松。公開市場操作方面,央行以固定利率、數量招標方式開展了5億元7天期逆回購操作,操作利率為1.4%。因今日有785億元逆回購到期,公開市場實現淨回籠780億元。各期限Shibor利率均有所走低,隔夜Shibor報1.270%,較前一交易日下行0.7BP;7天Shibor報1.421%,較前一交易日下行1.7BP;14天Shibor報1.462%,較前一交易日下行0.7BP;1個月Shibor報1.493%,較前一交易日下行0.2BP,繼續維持年內低位。雖然今日操作層面轉為淨回籠,但更像是在季末擾動過去后對流動性進行邊際回收,並不意味着貨幣環境明顯轉緊。

資金面仍穩,但債市定價重心已由「流動性寬松」轉向「風險偏好修復與長端止盈」。儘管公開市場操作轉為淨回籠,但短端資金利率繼續下行,説明當前流動性環境並未明顯收緊,債市調整並非由資金面惡化所驅動。更主要的原因在於,隨着外部擾動階段性緩和、權益市場情緒明顯修復,前期受益於避險與寬松預期的利率債面臨一定止盈壓力,而長端和超長端由於此前漲幅更大、交易更為擁擠,因此回調也更為明顯。整體來看,當前債市並不是趨勢反轉,更像是在資金面偏松背景下,對前期強勢行情的一次階段性修正,短期大概率進入震盪整理階段,長端波動或仍強於短端。

3)商品市場:商品指數延續回落趨勢,貴金屬表現仍然強勁

商品指數延續回落趨勢,貴金屬表現仍然強勁。今日南華商品指數收於3012.73點,下跌2.01%,黃金白銀表現較好。領漲品種分別為滬銀、鈀、滬金、鉑、國際銅,分別上漲4.98%、3.69%、3.18%、2.27%、1.68%;領跌品種分別為低硫燃料油、乙二醇、燃油、原油、集運指數(歐線),分別下跌-8.36%、-8.88%、-11.17%、-12.75%、-12.88%。

金銀聯袂走強,貴金屬上漲邏輯由「避險修復」轉向「美元回落與降息預期再定價」。今日滬銀2606上漲4.98%,滬金2606上漲3.18%,貴金屬板塊整體表現強勁。但與昨日更多交易中東衝突升級、避險需求回升不同,今日金銀上漲的核心驅動更偏向於中東局勢階段性緩和預期下,美元走弱與市場對后續美聯儲政策路徑的重新定價。近日,美國總統特朗普再次釋放可能結束伊朗戰爭的信號,市場風險偏好整體回暖,美元同步回落,而這反而對以美元計價的黃金形成支撐;若后續局勢繼續緩和,市場對美聯儲重啟寬松的預期也可能邊際升溫。整體來看,今日金銀走強更體現為「美元回落+利率預期修復」主導下的貴金屬再上漲。

國際銅偏強運行,製造業景氣修復與弱美元環境共同支撐工業金屬表現。今日國際銅2605上漲1.68%,在商品漲幅榜中位居前列。與金銀的宏觀定價邏輯不同,國際銅上漲更多反映的是順周期預期修復:一方面,3月中國官方製造業PMI升至50.4,創近一年新高,生產和新訂單均有所改善,顯示節后復工復產加快、內需與工業景氣邊際回暖;另一方面,美元偏弱又對銅價形成一定外部支撐。整體來看,國際銅走強本質上交易的仍是「國內景氣修復+弱美元支撐」的組合邏輯,后續仍需關注製造業景氣持續性以及中東局勢對能源和運輸成本的擾動。

交易熱點追蹤

1)近期熱門品種梳理

表1:近期熱門品種梳理(括號內為近期趨勢方向判斷)

2)近期核心思路總結

權益方面,隨着中東局勢階段性緩和預期升溫、油價自高位回落,全球風險偏好明顯修復,A股也從此前的外部情緒壓制中轉向反彈,盤面上成長與科技創新方向領漲,顯示資金重新迴流高彈性資產;但考慮到中東局勢尚未真正出清,后續仍需繼續關注地緣局勢反覆、油價波動及外圍市場情緒對A股風格切換持續性的影響。

債市方面,當前銀行間流動性仍處於相對充裕狀態,但在權益市場情緒修復、避險交易降温的背景下,國債期貨短期已由此前的偏強運行轉入階段性整理,尤其長端利率債止盈壓力更為明顯;整體看,債市基礎尚未逆轉,但短期大概率由單邊偏強轉向高位震盪。

商品方面,當前商品市場的主線由單一的「地緣避險」進一步切換為「地緣預期修正+美元波動+國內景氣修復」共同定價:金銀走強更多受美元回落和降息預期再定價支撐,國際銅等工業金屬或受中國3月製造業PMI繼續位於擴張區間、需求預期改善所帶動,短期商品市場預計仍將以結構性行情為主。

風險提示:國際地緣政治變化,國際大宗品價格波動。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號