熱門資訊> 正文

中東戰火首月誰更抗跌?A股正在全球脫穎而出

2026-03-31 10:57

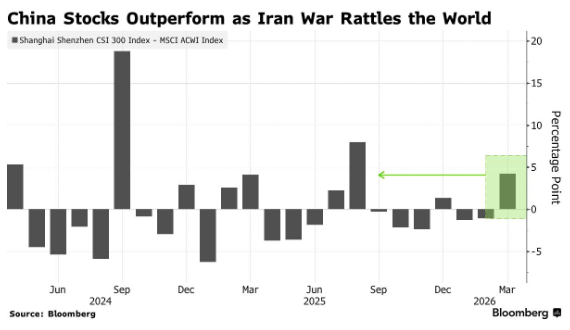

財聯社3月31日訊(編輯 瀟湘)有跡象顯示,隨着各國市場在中東戰火下「風雨飄搖」,中國股市反而成為全球範圍內相對抗跌的主要股指之一。行情數據對比顯示,雖然各股指都在下跌,但本月A股相對於全球其他市場的跑贏幅度,有望創下2025年8月以來之最。

自2月底美以襲擊伊朗以來,油價飆升對能源進口經濟體的打擊最為沉重,韓國、日本和印度的基準股指跌幅均超過10%。

而儘管中國是全球最大的能源進口國,但其市場卻表現出更為明顯的韌性——同期滬深300指數的跌幅僅約為-4.2%。這一數字要遠小於MSCI全球股票指數的-9.1%,也小於標普500指數約-7.8%的跌幅。

中國資產脫穎而出

分析人士指出,隨着中東戰事仍迟迟未現緩和跡象,這些走勢表明A股可能因中國在可再生能源領域的優勢、相對偏低的通脹大環境以及仍具吸引力的估值,而成為一個日益誘人的避風港。

越來越多的全球投行目前也正變得更加樂觀,高盛集團建議在當前水平建立戰略性敞口,並表示中國市場比大多數市場更能承受油價衝擊。

事實上,不僅是股市,在外匯和債券市場上,自本輪中東戰事爆發以來,中國資產的表現也更為穩健。

雖然本月迄今人民幣對美元匯率下跌約0.7%,但這是建立在美元指數上漲約3%「稱雄匯市」的基礎之上的,這也意味着人民幣的表現仍要優於大多數主要亞洲貨幣。與此同時,中國國債也整體保持堅挺,10年期國債收益率變動不大,而同期美國、德國和法國國債收益率則大幅上升。

甚至在美伊戰爭爆發前,中國資產的前景已在改善。人工智能的進步、處理中美貿易緊張局勢的更穩健方式,都有助於重建投資者的信心。在估值方面,基於盈利指標衡量,中國股市的遠期市盈率仍比MSCI全球指數低約20%。

根據美國銀行的分析,在經過多年的結構性低配后,截至2月底,主動型多頭基金的中國資產配置倉位已恢復正常,並自2022年以來首次達到基準中性水平,這意味着中國資產在全球基金中的權重正在持續上升。

該行分析了管理着5750億美元的2486只基金的持倉情況后,得出上述結論。

中國經濟韌性凸顯

在不少業內人士看來,這場突如其來的中東戰事,反而進一步凸顯了中國相對全球其他經濟體的韌性。

中國擁有大規模的戰略石油儲備——在最壞情況下足以彌補約六個月的中東進口缺口;同時,中國堪稱是全球可再生能源快速擴張的先驅,這降低了中國經濟在中東石油供應中斷下的直接脆弱性。自衝突爆發以來,能源和公用事業類股在中國市場上領漲。

同時,有跡象表明,在地緣紛爭下中國並未出現大規模資本外流,甚至可能正在吸引資金流入。人民幣和本地市場的相對穩定,甚至為中國方面推動人民幣的全球使用提供了空間。

這背后還存在着二階效應——更高的能源價格可能有助於中國更快地擺脫過去幾年物價漲幅持續走低的局面。與其他地區相比,通脹上升對中國構成的威脅相對較小。

Robeco Hong Kong Ltd. 亞太區股票主管Joshua Crabb表示,由於煤炭、石油/天然氣戰略儲備較高,且對外國投資者的依賴較低,中國A股在短期內被認為較不易受衝擊。如果這場戰爭持續下去,油價保持高位,其將繼續發揮類似防禦性資產的作用。當然,他也表示,長期來看風險依然存在。

高盛在最近的一份報告中則指出,全球滯脹的溢出效應、更具粘性的美國利率、更強勢的美元以及持續的風險溢價,可能對中國股市構成拖累。不過,雖然高盛將MSCI中國指數和滬深300指數的12個月目標價分別下調了5%和4%——意味着潛在回報率分別為24%和12%,但仍維持超配評級。

法國巴黎銀行亞太區現金股票研究主管William Bratton表示,雖然在戰事的早期階段,投資者不願對投資組合做出重大調整,但衝突可能持續下去的預期正在推動新的投資敍事,並促使人們更多地尋找避風港。

「從這個角度來看,我們相信中國股市將證明其日益增長的吸引力,」Bratton在一份報告中寫道。法國巴黎銀行中長期內更青睞原材料、工業和科技板塊,同時對消費板塊保持謹慎。

VanEck Associates Corp.跨資產策略師Anna Wu則對媒體指出,「鑑於中國經濟政策日益穩定和具有韌性,A股可能會獲得比其它市場更多的戰略青睞。」

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號