熱門資訊> 正文

債市「看錯方向」?華爾街巨頭警告:市場低估經濟下行風險

2026-03-30 14:00

華爾街一些最大的債券基金管理機構表示,金融市場低估了美國與伊朗開戰將導致本已疲弱的經濟急劇放緩的風險。

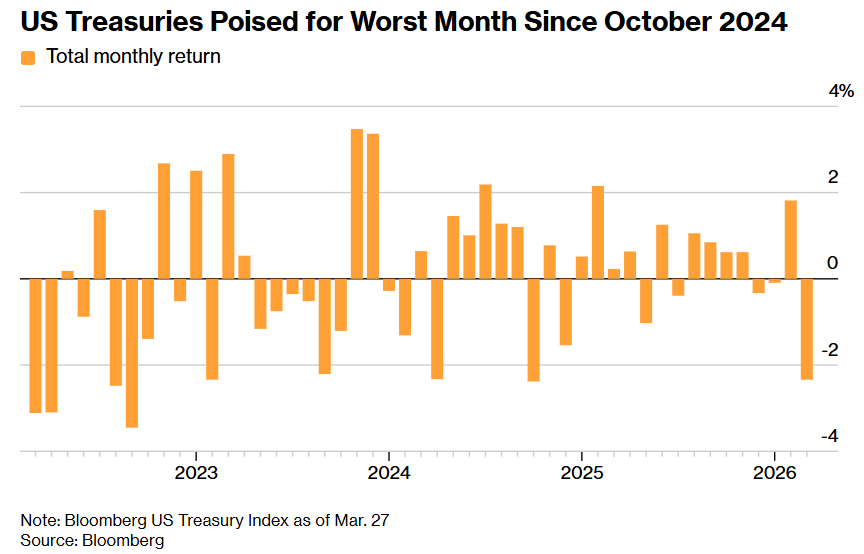

隨着油價升至每桶110美元以上,且衝突幾乎沒有結束跡象,交易員目前主要關注的是通脹衝擊。這已導致美國國債市場走向自2024年10月以來最嚴重的月度跌幅,因為投資者開始為美聯儲可能在今年年底前加息做準備。

但在太平洋投資管理公司(Pimco)、摩根大通以及哥倫比亞Threadneedle投資公司等機構內部,基金經理們則在為另一種情形做準備:經濟受到衝擊,最終觸發債市反彈,並推動收益率回落。

摩根大通資產管理固定收益組合經理凱爾西·貝羅(Kelsey Berro)表示:「這場衝突每持續一天,都在逼近一個節點——市場將不得不開始認真考慮對經濟增長更為負面的影響,而這最終應會推動美國國債收益率下行。當前整體收益率水平已經上升到具有吸引力的區間。」

隨着能源價格上漲、借貸成本攀升以及股市下跌開始擠壓企業與消費者,經濟學家已經開始下調增長預期,並小幅上調衰退概率。高盛集團表示,未來12個月經濟下滑的概率已升至約30%,而Pimco認為這一概率超過三分之一。

通常而言,這種悲觀預期對債券是利好的,因為它提高了美聯儲降息以刺激經濟的可能性。但這一次情況並非如此,因為交易員認為能源價格飆升將束縛央行的手腳——尤其是在通脹依然頑固高於目標的背景下。

結果就是一輪猛烈的拋售,推動債券收益率大幅上升。自上月末美國開始轟炸行動以來,兩年期和五年期美國國債收益率已上漲超過0.5個百分點。30年期收益率也升至接近5%的水平,逼近2023年的高點——當時美聯儲將利率推升至逾二十年來的高位。

這一走勢在很大程度上反映了市場預期:高企的能源價格將推高各類商品成本。經合組織(OECD)上周警告稱,美國今年的消費者價格漲幅可能達到4.2%。這進一步促使投資者要求更高的收益,以防止回報被通脹侵蝕。

然而,一些資深債券投資者認為,這輪拋售反而創造了鎖定較高收益率的機會,因為當前市場對通脹的擔憂,掩蓋了對經濟增長的威脅。

管理着超過2萬億美元資產的Pimco首席投資官丹尼爾·伊瓦辛(Daniel Ivascyn)表示:「通脹衝擊往往會迅速演變為增長衝擊,而我們正處在經濟顯著走弱的邊緣。」

事實上,在戰爭爆發之前,經濟風險就已經在積聚。自特朗普重返白宮並通過關税政策擾動全球貿易以來,就業市場持續降温。美國僱主在2月份裁減了9.2萬個崗位,而將於本周五公佈的3月數據預計僅會出現部分回升,就業人數預計增加6萬。同時,市場還受到對人工智能前景的擔憂以及私人信貸行業局部壓力的衝擊。

如今,市場的焦點集中在這場已持續四周的戰爭上——它幾乎切斷了通過霍爾木茲海峽的石油運輸。這一衝擊已經傳導至消費者端,汽油價格升至疫情后通脹高峰以來的最高水平。

在貝萊德,負責管理超過2萬億美元資產的固定收益投資主管里克·里德(Rick Rieder)表示,他認為美聯儲仍應降息,以緩衝經濟衝擊。他表示,一旦前景更加清晰,他準備加大對短期債券的買入力度。

他在接受彭博電視採訪時表示:「接下來幾周我們將看到局勢如何發展,然后我會進場買入一些資產。」

截至上周五,期貨市場顯示,交易員已基本排除美聯儲在2026年降息的可能,預計其更可能維持利率不變。市場同時計入今年晚些時候約三分之一概率的加息預期。

隨着30年期美債收益率持續走高,哥倫比亞Threadneedle投資公司投資組合經理埃德·阿爾-侯賽尼(Ed Al-Hussainy)表示,他已經開始增持長期債券。他預計,如果美聯儲通過提高短期利率進一步拖累經濟,長期收益率最終將回落。

他説:「美聯儲收緊政策的力度越大,收益率曲線長端就越需要反映對總需求和通脹溢價的衝擊。」

推薦文章

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號

市場樂觀預期伊朗戰爭將落幕,油價跌破100美元

美股機會日報 | 緩和信號再現?特朗普考慮「帶着封鎖停戰」,三大期指齊漲!機構直言美光「跌過頭」,恐慌后或迎強勁反彈