熱門資訊> 正文

主動降速、股價巨震,泡泡瑪特的敍事到頭了嗎?

2026-03-30 11:45

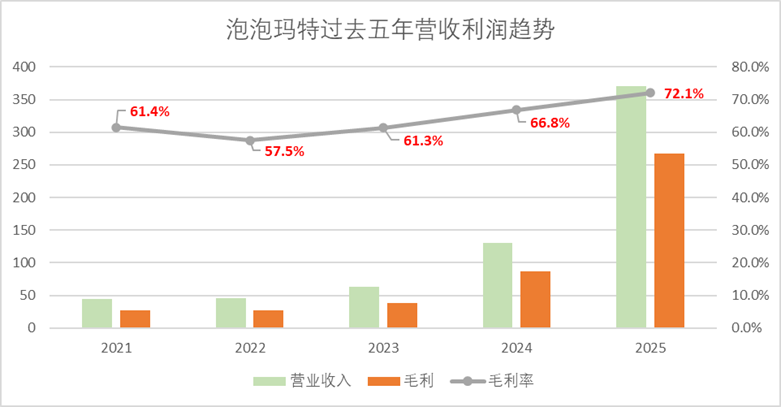

3月25日,泡泡瑪特交出了一份足以羨煞市場的成績單:營收371.2億元,同比增長184.7%;淨利潤130.12億元,增幅近三倍;海外營收貢獻超4成。然而,當管理層在業績會上說出「2026年增速預期不低於20%」時,市場瞬間變臉。相比2025年的近兩倍增長,20%的指引,被解讀為「失速」的信號。

恐慌情緒迅速蔓延。業績會次日,股價應聲大跌。

市場的多空博弈,本質上是兩種時間維度的碰撞。但這場分歧的真正關鍵,不在於誰對誰錯,而在於雙方看到的,是同一家公司的不同切面。

01

空頭並非無的放矢,但王寧更有遠見

從市場反應的表徵來看,空頭的邏輯其實站得住腳。

過去幾年,泡泡瑪特股價從低點算起,漲幅超過35倍,估值一度被拉到極致。資本市場對它的定價,始終建立在「高增長」的預期之上。

營收規模從45億飆升至371億,年複合增速達到了70%,於此同時毛利率也提升了10.7%,這份成績單放在任何一個年收入過10億的消費品企業中,都不失為一種增長神話,自然會挑動最熱烈的市場情緒。

而當管理層在業績會上給出20%的增速指引時,這個預期被瞬間打破——從近200%的增速,斷崖式下修至20%,算下來2026年的預期增量可能僅有75億,不及2025年的1/3,高增長的光環驟然褪色。

對於習慣了「增速即正義」的市場而言,這無疑是一個危險信號。

同時市場認為,過去一年的爆發式增長,很大程度上得益於超級IP的橫空出世。對於擅長財務計算的投資者而言,都會問一個問題:這種爆發是可持續的嗎?Labubu的熱度還能維持多久?主動降速是不是代表着IP的運營價值的高估?

這些問題並非沒有道理。潮玩行業本質上仍帶有一定「非標準估值」的特徵,而IP的生命周期向來難以預測。疊加股價已處高位、獲利盤豐厚,市場成為「驚弓之鳥」,資金選擇用腳投票,本就是再正常不過的反應。

從這個角度看,空頭的判斷,是基於當下可見的事實,增速換擋、爆款依賴、估值高企——所做出的理性推演。

空頭看到的是增速下修,但在我們看來,市場的恐慌,本質上是對業績會表述的一次誤判。

從多頭的邏輯出發,我們可以找到兩個更客觀的直接證據:

其一,3月26日、27日,泡泡瑪特連續兩日回購約592萬股份,王寧在業績會后用真金白銀的回購堅定看多泡泡瑪特的長期價值,給出了最直接的迴應:市場的恐慌,本質上是一次誤判。

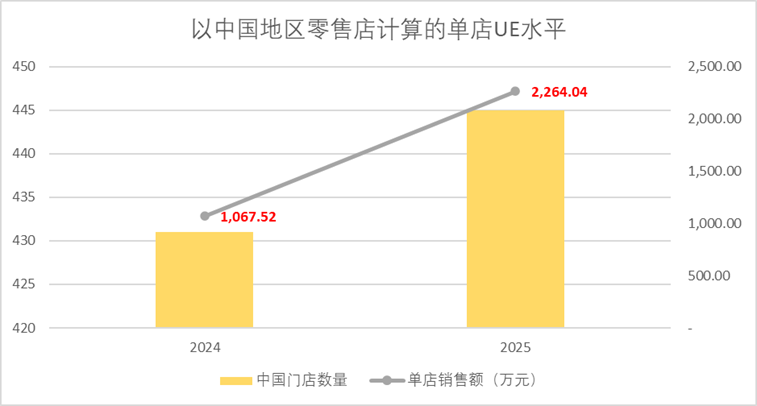

其二,從泡泡瑪特財報來看,營運側並沒有出現明顯的放緩跡象,單店UE、營運成本都表現不俗,説明本次業績會預期下修是一次主動降速,為的是更長遠的發展。

其實細看財報,便不難發現,泡泡瑪特目前整體營運水平,並沒有發生明顯組織效率的降低,以國內市場為例,零售店的單店銷售額一年翻了一倍有余。

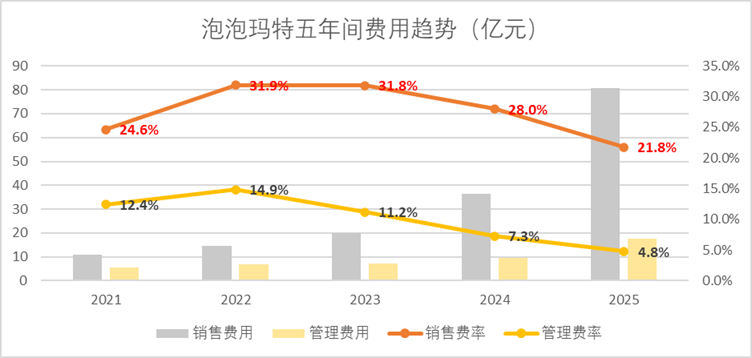

並且,泡泡瑪特也沒有出現規模擴張后,帶來費用臃腫的問題,2025年全年的銷售費率和管理費率分別錄得21.8%及4.8%,較2024年分別下降499bp及250bp,費用增長屬於是規模擴張下相對合理健康的增長。

因此2025年的高速增長,其實是泡泡瑪特過去十年積累的釋放,是營運能力的集中體現。全球化加速、LABUBU成為世界級IP、單店坪效的增長——這些成果,都建立在公司早期形成的爆款孵化能力和線下渠道優勢之上。

而這種企業營運積累帶來的壁壘優勢,也必須長期維護,經濟學中有一個概念,叫做「能力陷阱」。

這個理論由哈佛商學院教授克萊頓·克里斯坦森在其經典著作《創新者的窘境》中提出:一家企業過去成功的路徑、積累的能力、形成的慣性,往往會成為它面對新階段挑戰時的最大障礙。

這一規律在商業史上反覆上演。

2008年仍高速發展中的星巴克,經歷了單店銷售額下滑。要知道過去十年間星巴克的門店數量從1000飆升至7000,營收規模擴張速度令人瞠目結舌,但長期高增下,人員基礎技能缺失,產品標準降低難以避免,反噬了口碑。

三次出山拯救星巴克的舒爾茨迴歸后,主動降速,進行了減店裁員、重新培訓咖啡師,引進半自動咖啡機、完善供應鏈、發展信息技術系統等一系列舉措。雖然調低增速預期后,華爾街分析師紛紛下調評級,認為星巴克「失去了增長動力」,但站在事后的視角回看,主動降速提升品牌力,奠定第三空間概念,確立了未來十年星巴克的壁壘,事實證明舒爾茨是對的。

2026年的泡泡瑪特,正在經歷相似的節點,雖然泡泡瑪特還沒有出現明顯的因為規模擴張帶來運營側困局,但「閒時補網,晴天修屋」放在任何時候都對。

正如王寧在業績會中所言,泡泡瑪特好比一個新手賽車手迅速被拉到了F1賽場,但在一個時速超級快的過程中,不管作為駕駛者還是賽車,本身都有非常大的壓力。

駕駛者心里清楚,這種速度並不是靠流量紅利的短期勢能所能支撐的。如果繼續一味加速,不去升級組織、優化流程、強化中臺,迟早會陷入「能力陷阱」。而王寧追求的是健康發展,並非無價值發展。

在資本市場熱衷於追逐「高增長敍事」的當下,泡泡瑪特選擇主動調低預期,是長期主義敍事下的正確抉擇,而非簡單的增速下滑。對於價值的投資者而言,市場驚弓之鳥的表現本身並沒有什麼邏輯。

02

主動調節節奏,是長青企業的必修課

「動盪年代最大的危險不是動盪本身,而是仍然用過去的邏輯做事」——彼得·德魯克。

其實主動調節增長速率,維持公司核心價值,這類做法在西方公司常見:

2016年,Vox報道了一篇蒂姆庫克在剛剛接手蘋果后的轉變,庫克先是放緩了蘋果系列產品革新的速度,然后向華爾街闡釋了蘋果可能會調低增速,面對庫克的改變,彼時輿論幾乎一邊倒地看衰,《福布斯》專欄作家彼得·科恩甚至專門寫了一篇文章《兩大蛀蟲蠶食蘋果核心》,唱衰后喬布斯時代蘋果創新節奏放緩,資本市場也用腳投票。庫克上任后的很長一段時間里,蘋果股價表現平平。

但十年后回看,正是這次主動降速,打造了蒂姆庫克的供應鏈帝國,蘋果的市值從3000億美元漲到了3萬億美元。那些曾經嘲笑庫克「只會做供應鏈」的人,后來才明白其中深意。

2005年,羅伯特·艾格接任迪士尼CEO時,這家公司正陷入IP的「數量陷阱」。爲了追趕市場熱點,迪士尼在短短几年內推出了大量續集和外傳——《獅子王2》《小美人魚2》《鍾樓怪人2》……每一部都能帶來短期收入,但每一部都在消耗IP的品牌價值。用户開始審美疲勞,媒體嘲諷迪士尼「正在榨乾自己的遺產」。

艾格做了一件在當時看來「反直覺」的事:主動收縮IP開發節奏,減少低質量內容的產出。他砍掉了戰略規劃部門,將資源集中到少數真正有潛力的項目上。與此同時,他開啟了皮克斯、漫威、盧卡斯影業、21世紀福克斯等一系列戰略性收購,為迪士尼注入全新的IP血液。

這一決策在當時並不被所有人理解。資本市場習慣了迪士尼每年推出十幾部動畫電影的節奏,突然「降速」,引發了不少質疑。但十年后回看,正是這次主動的「收縮」,讓迪士尼避免了IP透支的陷阱。后來的《冰雪奇緣》《瘋狂動物城》《復仇者聯盟》系列,每一個都成為全球文化現象。

企業成熟的標誌,或許正是學會主動調整節奏,目前來看,經歷了爆火后的泡泡瑪特也變得成熟了。

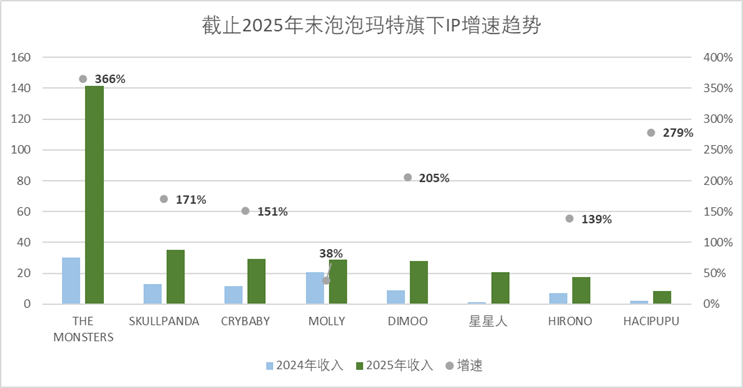

2025年,LABUBU成為世界級超級IP,貢獻收入141億元,同比增長366%。這無疑是泡泡瑪特成立以來最耀眼的「爆款」。但泡泡瑪特清醒地意識到,依靠單一IP的爆發,撐不起一個生態,而泡泡瑪特在過去數年內,其實一直致力解決這個問題。

王寧在業績會上也有過類似的表達:「泡泡瑪特不只有LABUBU,哪怕去年沒有LABUBU,我們也獲得了超級快速的成長。」這句話背后,是公司正在進行的戰略轉變,從依賴單一爆款,到構建多IP、多品類、多渠道的協同生態。

2025年的數據,已經顯示出這種轉變的成效。公司有6個IP收入超過20億元,17個IP收入超過1億元。SKULLPANDA貢獻35.4億元,CRYBABY、MOLLY、DIMOO、星星人均超過20億元。其中除老IP Molly外,其余IP的增速均超過100%,2024年推出的新IP星星人,更是實現了超過1600%的同比增長。意味着泡泡瑪特正在從「單點爆發」走向「矩陣驅動」。

換句話説,泡泡瑪特積累了足夠多可複製IP爆款的能力,不是沒有爆發的潛力,但如果此時一味追求規模的擴張,出現不可控的產品問題,勢必會透支IP生命力,千禧年迪士尼、星巴克無序擴張就是最好的反面案例,這一點王寧看的很清楚。

從蘋果到迪士尼,從喬布斯到庫克,從艾格到王寧——商業的底層邏輯從未改變:偉大的產品可以成就一家公司,但只有高效的組織才能讓它穿越周期。

能力的構建,從來都不靠衝刺,靠的是「慢就是快」的長期主義。

03

不用擔心,泡泡瑪特最懂時代的情緒

如果站在文化產業的大周期中,泡泡瑪特投資者需要理解的是把泡泡瑪特從「增長敍事」中抽離出來,放進「情感敍事」里。

文化產業,是人類商業史上少有的「長青周期」行業。正如英國利茲大學教授大衞·赫斯蒙德夫在著作《文化產業》中所述,文化產業與其他產業最大的不同在於,它生產的不是一次性消耗的功能性產品,而是"能夠反覆被消費、持續產生情感共鳴的文本和符號",是人類社會最好的生意之一。

文化產品的價值在於附着其上的意義、情感和身份認同——這使得文化產業天然具備"跨越周期"的韌性。

無論是迪士尼的米老鼠、漫威的超級英雄,還是Hello Kitty、高達,這些IP的生命周期動輒跨越半個世紀甚至更久。它們之所以能穿越周期,也正是因為構建了與用户之間持續的情感連接。

這種情感連接,無法靠衝刺完成,只能靠時間沉澱。

日本著名社會經濟學者三浦展,在「第五消費時代」的雛形中也有類似的表述:在第四消費時代的共享與簡約之后,人們開始重新尋找「自我」,追求能夠帶來情感共鳴、精神滿足、悦己體驗的消費。這種消費不再是爲了炫耀,不再是爲了歸屬,而是爲了「讓自己開心」,這是這個時代的符號。

泡泡瑪特恰恰站在這個時代的交匯點上,而從Molly到Labubu的爆火,也向市場證明,泡泡瑪特目前就是最懂時代的消費公司。

王寧在業績會上説:「我們跟很多消費品非常大的區別是,即使是全家人進到我們門店,不管是什麼年齡,都會有良好的體驗。」這句話向市場證明,泡泡瑪特對「悦己消費」、「內觀消費」理解夠深,無論年輕與否的消費者,都能在泡泡瑪特找到情感共鳴。

2026年的泡泡瑪特,還是在踐行於此:樂園1.5期即將完工,THE MONSTERS系列電影的官宣,全球巡展在多個城市展開,偶裝LABUBU出現在梅西感恩節遊行、時尚雜誌封面,這都是爲了讓IP與用户之間建立更深的情感連接。

綜上所述,市場空頭看到的是速度的放緩,而王寧看到的是時代的差異,IP、消費品的增長邏輯早已在周期轉身時發生了改變,必須尊重市場、理解悦己的本質、更專注於更高的體驗,與消費者的情感鏈接,IP的故事才能走的更久。

放心,泡泡瑪特或許不擅長迎合市場的預期,但它恰恰最懂這個時代的情緒。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號