熱門資訊> 正文

大摩力挺存儲股:AI驅動存儲供需失衡,周期或更持久

2026-03-27 17:53

財聯社3月27日訊(編輯 夏軍雄)摩根士丹利在最新研報中力挺存儲股,認為近期股價回調是市場對持續性擔憂(如資本支出、需求破壞等)的健康消化,由於存儲供應仍是人工智能(AI)發展的關鍵制約因素,本輪周期的強度將比市場預期的更持久。

近段時間,美國兩大存儲芯片巨頭美光科技和閃迪股價大幅回調。截至周四美股收盤,美光本周累計下跌約16%,閃迪同期跌幅達到15%。除了大盤本身因伊朗戰爭而持續承壓外,其他利空因素還包括市場認為本輪周期已經見頂、谷歌新技術引發「儲存需求降温」猜測等。

摩根士丹利半導體行業分析師Joseph Moore領導的團隊3月26日發佈報告反駁了上述利空觀點,他們認為,目前並非傳統周期頂部,而是「AI驅動的結構性供需失衡」, 內存成為AI發展的核心瓶頸,行業景氣的持續性被嚴重低估。

AI驅動的「非典型」周期特徵

摩根士丹利分析師認為,存儲股近期下跌是健康的「預期修正」,並不代表基本面轉弱;內存需求強度遠超歷史周期,行業已經進入「非典型周期」。

根據報告,分析師總結了由AI驅動的「非典型」周期特徵。

打破傳統邏輯:在普通周期中,現貨價格走平、資本支出增加通常預示見頂;但在當前,存儲已成為AI建設及智能CPU構建的「核心瓶頸」。

供應嚴重短缺:AI消耗了極大量的DRAM(動態隨機存取存儲器),導致其他領域(如PC、智能手機)的供應也受到擠壓,甚至由於缺貨推迟了產品組裝。

客户行為改變:客户由於深信短缺將長期持續,正通過預付數十億美元的大額訂單來確保貨源,這預示着短缺將是多年關注的問題。

低估的通用服務器需求:智能AI驅動了CPU使用量的增長,而投資這一趨勢的最佳方式是存儲股票,存儲股相比CPU廠商(AMD/英特爾)更具槓桿效應。

針對熱點技術憂慮的澄清

本周,谷歌推出了名為TurboQuant的新一代AI壓縮算法。據谷歌稱,TurboQuant旨在降低大語言模型和向量搜索引擎的內存佔用,可將大型語言模型運行時的KVCache 內存佔用減少6倍以上。

谷歌TurboQuant發佈后,引發了市場對存儲股票的拋售,投資者擔心該技術會顯著降低對內存的需求。

然而,摩根士丹利分析師認為,這只是正常技術進步(非顛覆性),且僅針對KV緩存,而非整體存儲。

雖然優化減少了單次用量,但AI模型的上下文窗口正以每年30倍的速度增長(例如從1M token向10M邁進),這種增長量遠超壓縮帶來的降幅。

換而言之,存儲效率的提升通常是爲了支持更高智能、更長上下文的大模型,這反而增加了需求。

另一個引發投資者擔憂的事件是OpenAI本周關停AI視頻生成工具Sora。市場將此解讀為AI需求問題。

OpenAI眼下正進行戰略轉型,將全部資源集中於所謂的生產力工具,該公司計劃將其ChatGPT桌面端、編程工具Codex和網頁瀏覽器ChatGPT Atlas合併爲一個「超級應用」。

然而,在摩根士丹利分析師看來,這並非需求疲軟,恰恰相反,OpenAI放棄Sora反映了算力不足和存儲不足問題,目前的計算力和存儲供應(包括HDD)根本無法支撐token數量每周兩位數的爆發式增長。

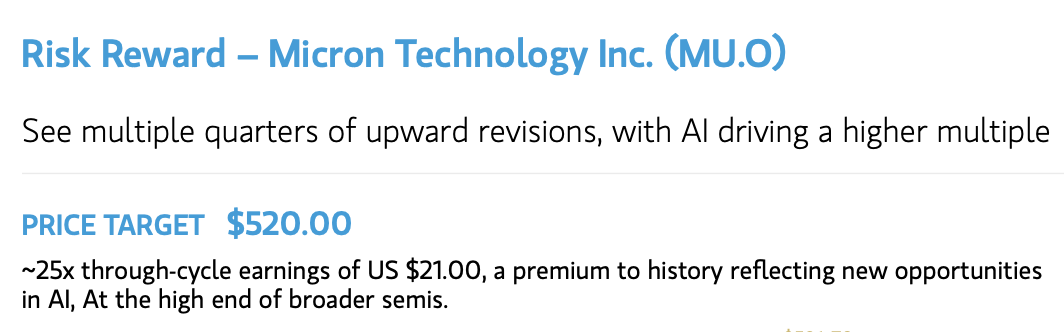

美光和閃迪分析與估值

摩根士丹利仍看多美光和閃迪,據其估算,美光和閃迪的年現金流可達當前市值的15-25%,未來兩年自由現金流約為1500億美元。

受美國《芯片法案》(Chips Act)限制,現金回購受限,這可能導致公司槓桿率降低,並積累大量現金余額。分析師認為,限制回購是好事,避免了在高位進行回購。

分析師給予美光的目標價是520美元(基準情境),其核心觀點是DRAM進入「未知領域」,隨着AI驅動需求持續,供需緊張可持續2–3年。

(大摩對美光的基準情境目標價)

在樂觀情境下,美光毛利率因規模和AI佔比持續提升,在未來HBM產品中確立性能領先地位,目標價為700美元。

在悲觀情境下,公司會在2027年初進入衰退,之前的需求被證明只是客户囤積庫存。

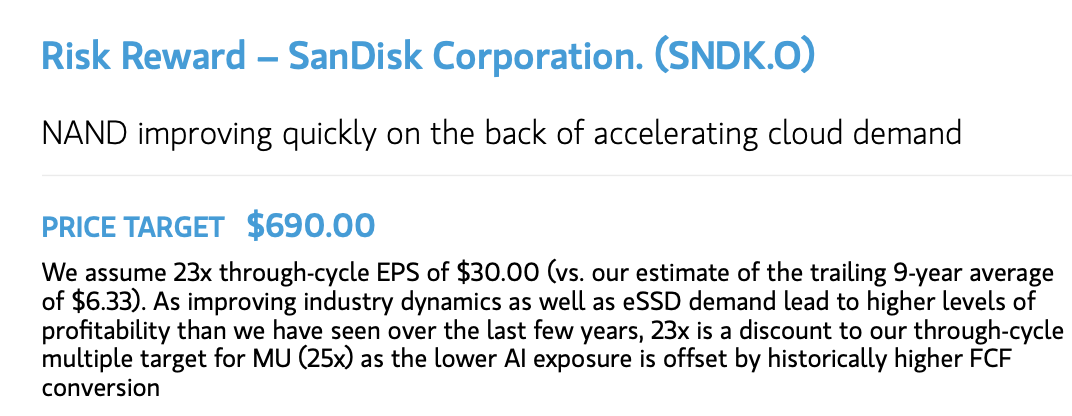

閃迪則被給予了690美元的目標價(基準情境),分析師認為,AI需求正重塑NAND市場,推動其EPS峰值達到歷史倍數;公司在企業級SSD(eSSD)市場的地位持續改善。

(大摩對閃迪的基準情境目標價)

在樂觀情境下,閃迪的目標價為875美元,盈利持續高於以往周期(EPS $20+),且下行周期更温和。

在悲觀情境下,分析師給出了350美元的目標價,理由包括NAND行業增長不及預期,或中國廠商繼續奪取份額。

潛在風險和催化劑

報告稱,存儲行業面臨的下行風險包括需求不及預期、庫存過高、價格快速回落以及HBM競爭加劇。

若宏觀經濟不確定性導致終端需求失靈,高庫存水平可能引發價格迅速下跌。此外,HBM需求放緩或競爭加劇擠壓定價權。

上行因素方面,分析師列出的催化劑包括AI需求進一步爆發、HBM滲透超預期以及供給擴張受限。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號