熱門資訊> 正文

中芯國際月產破百萬片!成熟製程供給緊縮,中國製造搶佔先機

2026-03-27 13:36

中芯國際3月26日公佈2025年年報,營收利潤雙增!年報披露公司營業收入673.23億元,年增16.5%,歸屬於上市公司股東的淨利潤突破50億元,年增36.3%,基本每股收益0.63元,年增37.0%。

截至2025年底,中芯國際總資產3677.18億元,年增4.0%,歸屬於上市公司股東的淨資產1508.24億元,年增1.8%。從營收數據上看,中芯國際繼續鞏固了全球純晶圓代工企業第二的位置。

面對外部複雜多變的環境,中芯國際繼續深耕晶圓製造長期戰略,穩步實施產能擴建,摺合8英寸(200毫米)標準邏輯晶圓的月產能規模超過了100萬片。產能利用率增至93.5% ,同比增長8個百分點。

利好驅動疊加局勢緩和,國產替代核心的半導體產業受情緒壓制多日,終於走出了一波反攻。半導體設備主題類ETF中科創半導體ETF華夏(588170)、半導體設備ETF華夏(562590)盤中漲超2%。

熱門個股方面,截至11:30,北方華創漲1.16%,中微公司漲0.16%,中芯國際漲0.53%,歐萊新材漲10.13%,先鋒精科漲8.23%。

一、成熟製程晶圓代工需求激增

在全球晶圓代工的競技場上,臺積電憑藉深厚的技術積澱,穩穩佔據着頭把交椅;三星與中芯國際則緊隨其后,分列第二、第三名,形成了「一超多強」的競爭格局。2025年臺積電的市場份額更是上升到了70%,這一數據映射出全球芯片製造資源的高度集中。

隨着AI浪潮的洶涌而至,大模型訓練與推理的強勁需求,瞬間點燃了芯片迭代的加速引擎。這是一場對性能極致的瘋狂追逐,而製程工藝正是這場競賽中的關鍵所在。性能每提升一分,便意味着製程必須向更先進的領域挺進,晶體管尺寸必須向微觀世界極限收縮

但是短時間內,產能畢竟是有限的。因此,臺積電和三星選擇將產能轉移到更先進的工藝,以獲取更豐厚的利潤,成熟製程產能則不得不削減。從2025年開始,臺積電、三星就逐步縮減8英寸晶圓的產能。根據TrendForce的預測,受臺積電、三星電子戰略性削減產能影響,2026年全球8英寸代工總產能將萎縮2.4%。

但是,這並不意味着全球對於成熟製程產品的需求就如同泡沫般憑空消失。汽車電子、工業控制、物聯網等領域對成熟製程芯片的需求不減,模擬芯片更是70%以上依賴8英寸成熟製程。因此,當全球頭部晶圓廠紛紛將目光投向先進製程的「星辰大海」,導致成熟製程的生存空間被日益擠佔時,這場由供需錯配引發的漲價潮,便如同一場蓄謀已久的風暴,來得合乎情理,也勢在必然。

二、國內晶圓代工廠如何從中受益

當前,頭部晶圓代工廠戰略性收縮成熟製程產能,為中國大陸晶圓廠騰出了關鍵的市場空間。這些廠商緊緊瞄準了這一空缺,加速搶佔成熟製程市場。在實際產出方面,如果將紛繁複雜的工藝統一折算為8英寸標準邏輯工藝的產出標尺,2025年中芯國際月產能攀升至105.9萬片,平均下來每月相比去年同期多生產11.1萬片。華虹半導體全年出貨量達538.4萬片,同比大幅增長18.5%。

與此同時,各大晶圓廠的產線已經開足了馬力,呈現出超負荷運轉狀態。中芯國際年平均產能利用率高達93.5%,其中8英寸產能超滿載、12英寸接近滿載。華虹半導體全年產能利用率更是高達106.1%,同比大幅提升6.6個百分點,機器轟鳴聲幾乎從未停歇。

一邊是排名前二的廠商戰略性收縮,另一邊中國本土廠商則選擇了全速衝鋒。生產線晝夜不息,芯片洪流奔湧而出,精準滴灌着國內急需用芯的各個產業領域。可以想見,國內晶圓代工廠將在這一次行業調整中重塑競爭格局。據TrendForce描繪的藍圖,到2027年,中國大陸在成熟製程領域的全球份額將從如今的33%飆升至45%。這意味着,未來每兩塊成熟製程芯片中,就有一塊可能印有「中國製造」的烙印。(以上個股僅作為舉例,不作為推薦。)

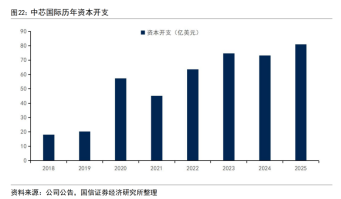

不僅產線超負荷運轉,國內廠商更是拿出真金白銀來擴大產能。近年來中芯國際資本開支保持高位,2025年實際支出達到81億美元,2026年資本開支亦將對標去年水平,確保持續擴產動力。

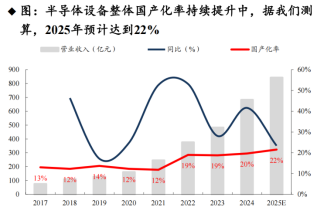

在國產晶圓廠資本支出浪潮的強勁驅動下,海量訂單正源源不斷地涌向本土半導體設備廠商。隨着國產設備競爭力的不斷提升,刻蝕、清洗、CMP等關鍵環節實現階段性突破,新建產線紛紛傾向於配置更高比例的「中國造」。機構測算顯示,半導體設備整體國產化率已從2017年的13%穩步上升至2024年的20%,並有望在2025年進一步達到22%。

因此,這輪成熟製程的漲價潮,絕非簡單的價格波動,而是全球晶圓代工版圖重構的信號彈。當國際巨頭轉身奔赴先進製程的「星辰大海」時,國內廠商正緊緊抓住調整所產生的市場空白,以期實現市場份額的提升。

與此同時,這場資本開支浪潮亦如強勁的東風,吹皺了國產半導體設備的一池春水。從刻蝕到清洗,從零部件到整機,「中國造」設備正借勢破局,在生產線的轟鳴聲中完成從「可用」到「好用」的華麗蜕變。可以説,這不僅是一次市場份額的掠奪戰,更是一場產業鏈上下游協同突圍的接力賽;當晶圓製造的洪流奔涌向前,國產設備的基石也將在這一過程中被澆築得愈發堅實,共同託舉起中國半導體產業自主可控的明天。

三、半導體投資怎麼選?

對於大多數投資者而言,半導體設備行業技術迭代快、周期性強、個股波動巨大,直接投資單一公司的風險很高。因此,更建議採取 「指數化投資」 的策略,通過購買相關ETF,來分享行業整體的成長紅利,同時分散個股風險。

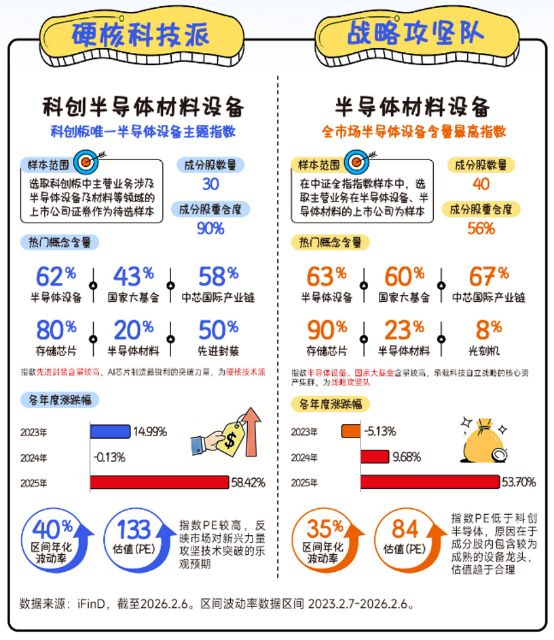

芯片ETF華夏(159995):它跟蹤的是國證芯片指數,覆蓋了從材料、設備、設計到製造、封裝測試的全產業鏈約30家龍頭企業,是一個佈局芯片全產業鏈的便捷工具。

半導體設備ETF華夏(562590):它跟蹤中證半導體材料設備主題指數,其中半導體設備的含量在全市場指數中最高(約63%)。這直接受益於全球芯片漲價潮對「賣鏟人」(設備商)的確定性需求。

科創半導體ETF華夏(588170):跟蹤指數是科創板唯一的半導體設備主題指數,其中先進封裝含量在全市場中最高(約50%),聚焦於科技創新前沿的硬核設備公司。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號