熱門資訊> 正文

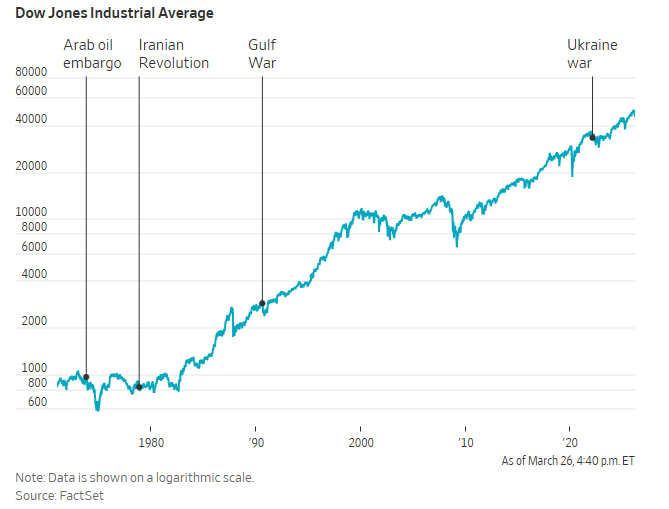

美伊戰爭與歷史上中東戰事對比:股債油走勢更像海灣戰爭時期?

2026-03-27 10:04

財聯社3月27日訊(編輯 瀟湘)石油市場眼下面臨的風險無疑再高不過了。

在美國特朗普政府尋求與伊朗進行和平談判的同時,白宮仍在中東地區集結着更多軍隊。

據美國國防部官員透露,五角大樓考慮向中東增派多達1萬人的地面部隊,包括步兵和裝甲車輛,以提供更多軍事選擇、這些部隊將加強已前往該地區的約5000名海軍陸戰隊員和數千名傘兵的軍事能力,外界猜測未來可能在伊朗及其能源中樞哈爾克島附近活動。

而與此同時,交易員們也紛紛警告稱,衝突每持續一天,都會加劇能源衝擊,並將全球經濟以及股票和債券推入更大的危險之中。

那麼,隨着這場2月28日拉開帷幕的戰事即將度過頭一個月,其與歷史上的地緣戰事衝擊有哪些相似和不同之處,以下不妨讓我們簡單做一番回顧:

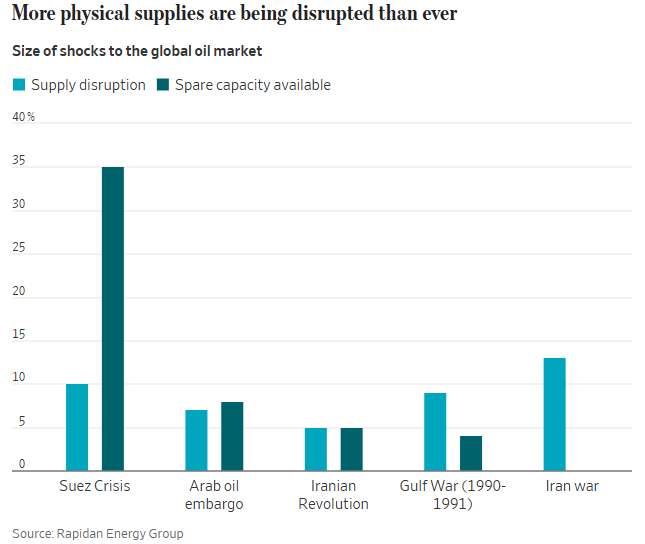

史上最大石油斷供危機

國際能源署本月中旬已表示,霍爾木茲海峽的關閉造成了全球石油市場歷史上最嚴重的供應中斷。

(從左到右:蘇伊士運河戰爭、阿拉伯石油禁運、伊朗革命、海灣戰爭、伊朗戰爭)

霍爾木茲海峽是全球日均1億桶石油消費中滿足約20%供應量的咽喉要道,目前該海峽的油輪運輸已鋭減至寥寥無幾。儘管沙特阿拉伯已通過現有管道將部分供應改道至其他出口終端,但包括Rapidan Energy Group在內的分析師表示,中東每天仍有1000萬桶或更多的石油供應受阻。

伊朗針對油輪的威脅以及中東產油國主要生產設施的停產,可能使石油和天然氣市場受到的影響遠超衝突結束之時。與此前持續數月甚至更久的衝擊不同,在霍爾木茲海峽實際上處於封鎖狀態期間,沙特及其他主要原油出口國提升閒置產能的能力十分有限。

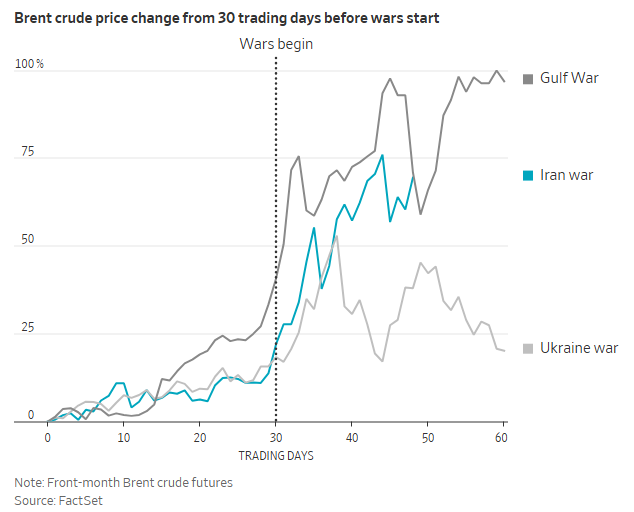

油價漲幅對比

自年初以來,全球基準的布倫特原油期貨價格已飆升約80%,即便此前有關美伊進行談判的報道曾一度引發大幅拋售。如下圖所示,自上月底戰事爆發無人機和導彈開始頻繁飛越霍爾木茲海峽以來,油價截至當前的飆升幅度與1990年海灣戰爭爆發后的時期最為相似。

海灣戰爭是以美國為首的34國聯軍於1990年8月2日至1991年2月28日對伊拉克發動的局部戰爭。主要參戰方包括多國部隊與伊拉克,雙方分別投入約66萬和86萬兵力。

與此同時,目前油價的漲幅其實已經要遠超2022年的俄烏衝突。當然,在2022年俄烏戰事爆發之前,全球經濟正經歷從疫情中強勁復甦——當時油價要遠高於今年年初的水平。但需要注意的是,即便當年預期中的原油供應中斷大多並未發生,但油價仍居高不下數月之久。

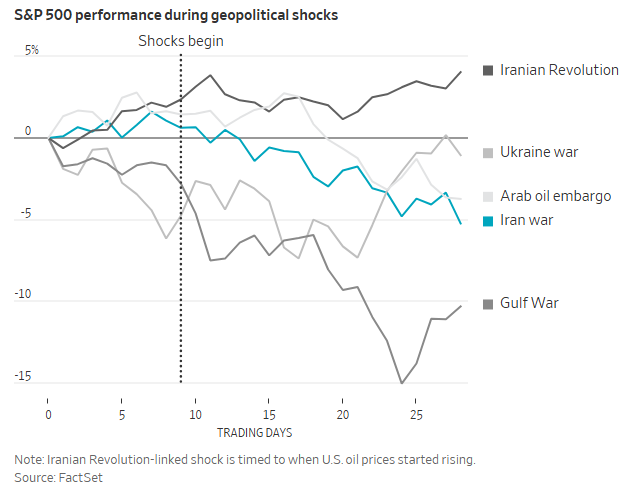

美股走勢對比

本周四,標普500指數和納斯達克指數剛剛錄得了2月28日美以伊開戰后的最大單日跌幅。而從本輪戰事爆發以來美股的走勢看,其拋售進程基本與以往地緣政治衝擊后的負面反應一致。

在本輪戰事爆發前,由於擔心人工智能可能顛覆軟件、金融服務等行業,標普500指數就曾出現回調。投資者表示,自戰事爆發后,美國股市的高估值進一步加劇了部分波動。

整體來看,比當前美股承壓幅度更大的地緣衝突,仍是上世紀90年代的海灣戰爭。相比之下,在俄烏衝突進行到當前日程階段時,標普500指數已基本與衝突開始時持平。當然,考慮到此次當時的地緣衝擊加劇了通脹,最終導致企業盈利下降、借貸成本上升,依然使得標普500指數在2022年上半年下跌了21%。

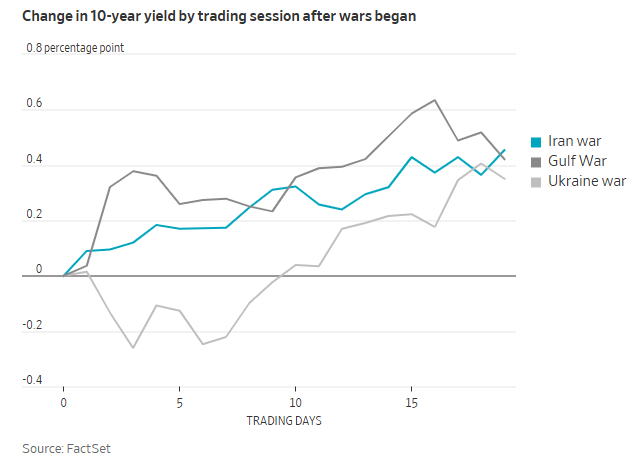

美債拋售對比

如下圖所示,10年期美債收益率在本輪美伊戰爭爆發以來的漲幅,基本與俄烏衝突和海灣戰爭同階段時相當。

當然一個區別是,在2022年俄烏衝突之前,由於美聯儲試圖在疫情后重振經濟,美債收益率尚處於低位。而此次,利率前景不明導致收益率已處於較高水平。但即便如此,美債的拋售力度依然絲毫不減,10年期美債收益率已攀升至去年7月以來的最高水平之一。

1990年伊拉克入侵科威特后,10年期美債收益率的攀升速度甚至一度更快,當時美國的能源依賴程度遠高於現在。

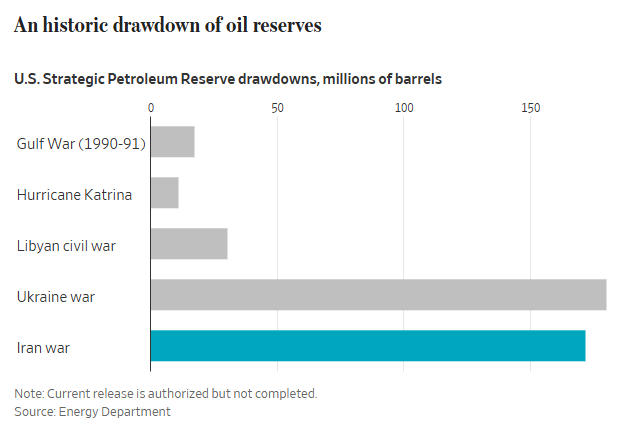

戰略石油儲備拋售力度直追俄烏衝突

美國已承諾向國際能源署成員國有史以來規模最大的原油儲備釋放計劃貢獻鉅額份額——約1.72億桶石油。此次釋放的石油儲存在美國墨西哥灣沿岸附近的鹽穴網絡中,規模略小於前總統拜登在2022年俄烏衝突期間授權的緊急釋放規模。

而從歷史標準來看,這兩次釋放的規模都很大,這表明白宮在利用戰略儲備應對價格衝擊或應對經濟威脅方面,正變得更加積極主動。

推薦文章

新股申購 | 多光譜AI技術龍頭海清智元今起招股,一手入場費3636.31港元

華盛早報 | 中東戰火重燃!納指跌近2%,伊朗關閉霍爾木茲海峽;黃金已跌去今年所有漲幅;甲骨文績后大跌10%

績后大跌!甲骨文交出靚麗財報,但鉅額融資計劃引擔憂

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」

美股機會日報 | 警報拉響!納指期貨跳水跌1.6%,特朗普或繼續對伊軍事打擊;美國5月CPI料重回「4字頭」

SpaceX上市倒計時!這7個ETF將第一時間納入,特斯拉被「合併」的可能性有多大?