熱門資訊> 正文

興業證券:港股反轉需要什麼條件?

2026-03-26 19:23

智通財經APP獲悉,興業證券發佈研報稱,展望后續,對港股並不悲觀,但繼續維持底部區間震盪、反轉需要更明確信號的判斷。關於港股何時迎來反轉,后續建議重點關注:(1)監管更明確的「反內卷」信號;(2)港股盈利預期何時企穩;(3)4月,新一代混元大模型的發佈能否強化市場對中國科技龍頭在AI領域的信心;(4)3-4月中國宏觀數據能否超預期;(5)伊朗方面就談判進展的表態等信號。

興業證券主要觀點如下:

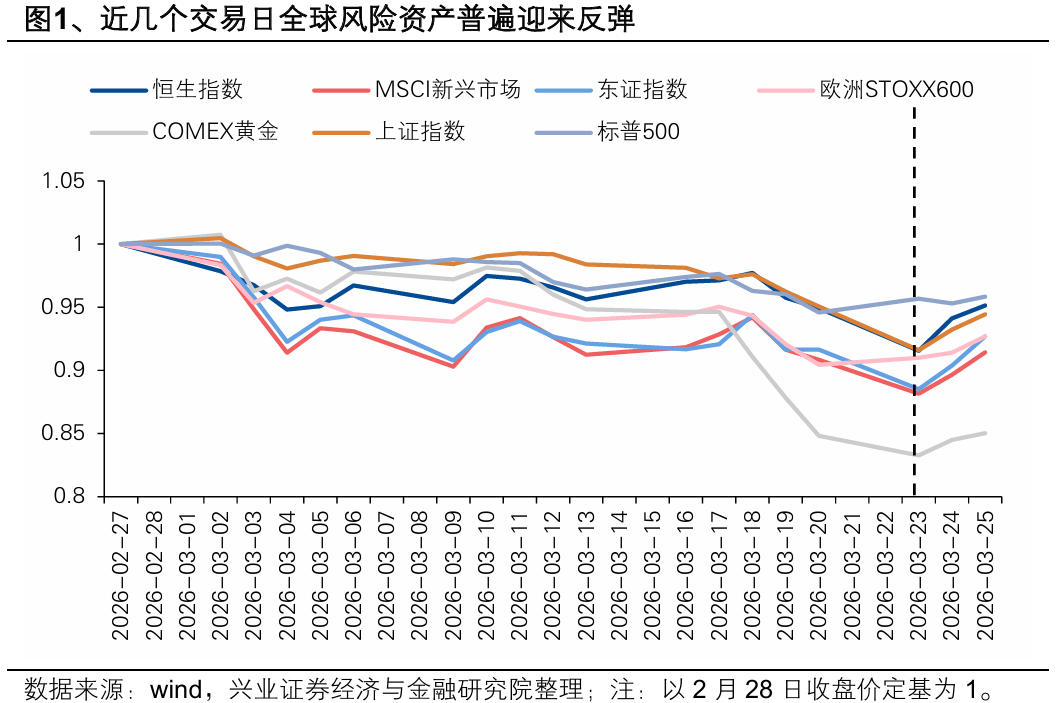

港股近兩天的上漲主要源自全球TACO交易和國家市場監督管理總局「叫停外賣戰「所帶來的情緒修復。一方面,3月23日其,隨着特朗普宣佈推迟對伊朗能源設施的軍事打擊五天,並表示正與伊朗對話,全球風險資產開始risk on。另一方面,3月25日,市場監管總局轉載《經濟日報》刊發的評論文章《外賣大戰該結束了》,提振市場對美團、阿里巴巴和京東等企業的情緒。

展望后續,對港股並不悲觀,但繼續維持底部區間震盪、反轉需要更明確信號的判斷。

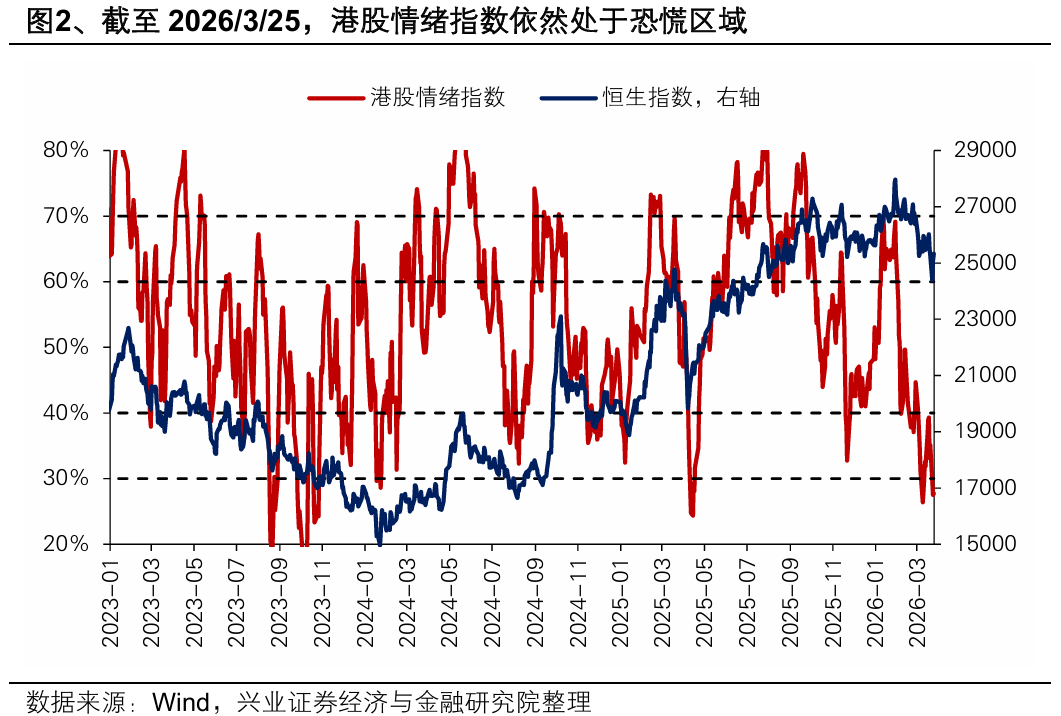

第一,截至3月25日,港股情緒依然處於恐慌區域。經歷連續兩天大漲后,構建的港股情緒指數為27.8%,依然低於下限閾值,指向后續仍有望反彈(今年以來,截至3月25日,基於恆指/恆科的擇時策略超額收益為3.9%/14.7%)。

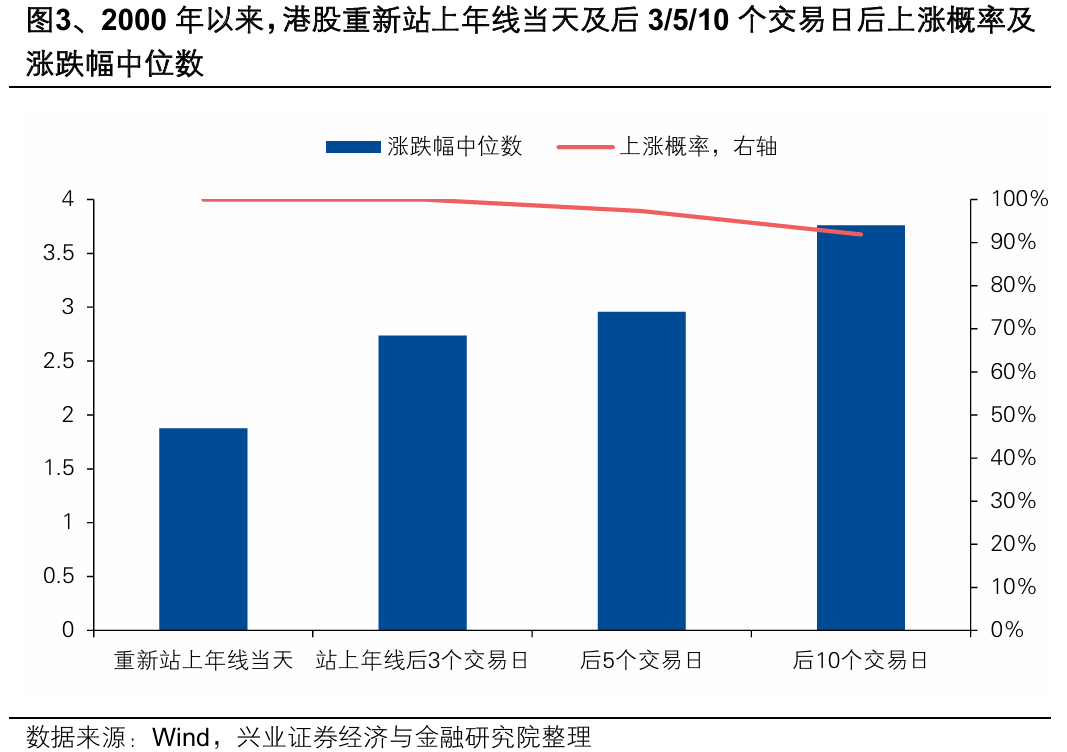

第二,以史爲鑑,恆指重新站上年線后短期大概率延續修復。2000年以來,恆指重新站上年線后3/5/10個交易日內,上漲概率超9成,漲跌幅中位數為2.7%/3.0%/3.8%。

第三,市場擔心的地面戰爭、紅海封鎖等風險仍在,但衝突烈度進一步升級概率較低,中期或有降級。一方面,當前特朗普仍缺乏直接「投降」的動機,近期油價的下跌或再次刺激特朗普繼續極限施壓。另一方面,當前美國的政治目標已經從推動伊朗政權更迭,退而求其次到解封霍爾木茲海峽,而談判比勝利更容易實現這一目標,並且后續極限施壓后的美軍戰鬥挫折可能進一步引導局勢的降級。

第四,儘管本次監管對「外賣戰」的表述和措辭更加嚴重,但自去年以來,監管部門曾多次就「反內卷」約談相關企業,成效尚不顯著。因此,后續政策的落地以及監管約束的效果仍有待觀察。

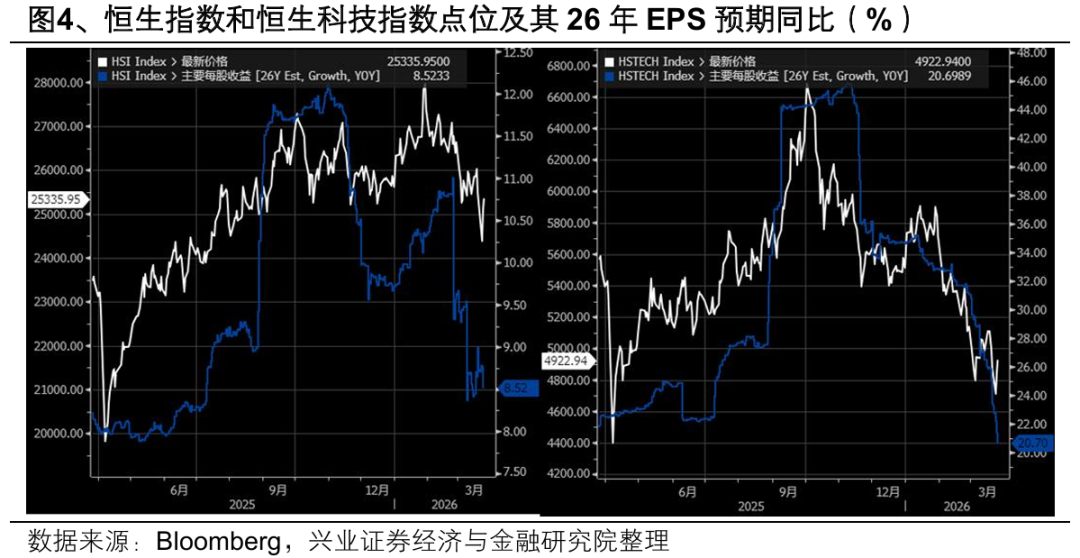

第五,港股盈利預期或仍有下修壓力。港股進入財報季后,3月以來,恆生指數和恆生科技指數26年EPS預期同比遭遇顯著下修,拖累其市場表現。后續隨着財報披露接近尾聲、盈利潛在下修壓力逐漸降低后,港股纔有望「輕裝上陣」。

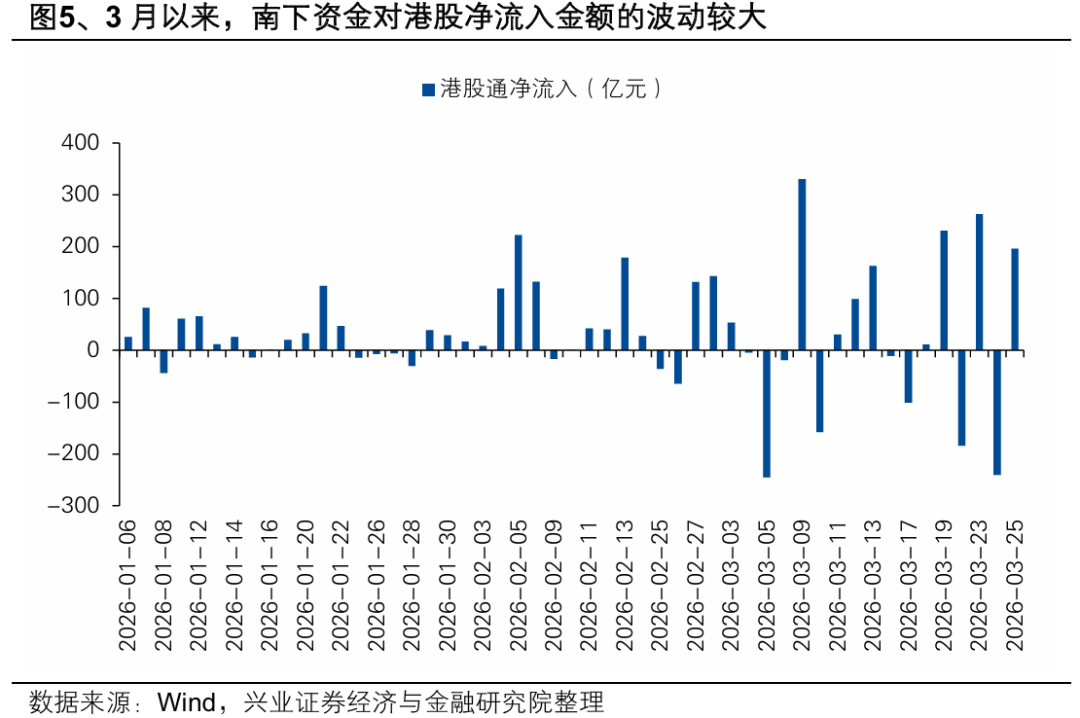

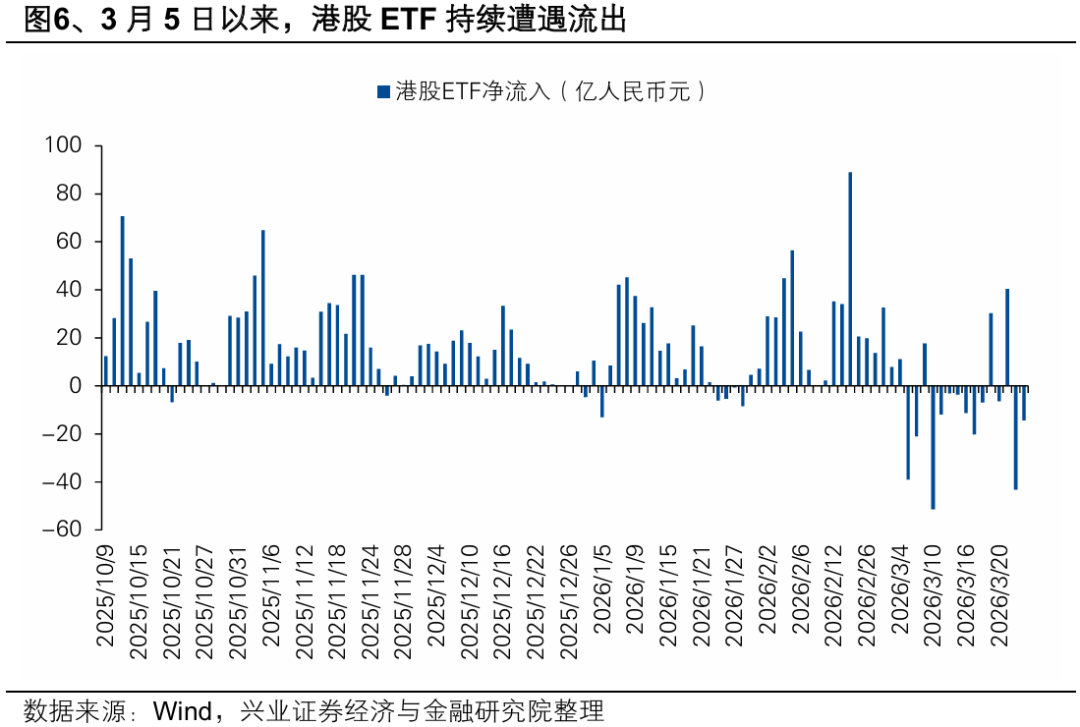

第六,南下資金對港股的配置思維當前依然偏弱。3月以來,南下資金淨流入僅556.9億元,遠低於25年的月均千億左右的水平,並且,內資近期通過買賣ETF的方式進行頻繁交易,疊加以機構投資者佔比較高的ETF自3月5日以來遭遇持續贖回,或反映內資對港股當前以交易思維為主。作為港股在資金層面走牛的核心驅動力,南下資金,尤其是其中的中長期資本,轉為持續大幅增持后,或纔是港股趨勢性反轉的信號。

風險提示

伊朗局勢持續惡化、全球油價飆升、中國宏觀經濟不及預期等。

推薦文章

地緣衝突倒逼能源革命!美伊衝突下新能源價值再重估,港美股新能源該怎麼配置?

美股機會日報 | 決戰將至?美方密謀對伊發動「致命一擊」!谷歌新技術引發存儲需求擔憂!分析師「寬心」稱需求將不降反增

美股機會日報 | 特朗普再放豪言!正與伊朗談判,並收到伊方「大禮」;特斯拉機器人再迎新進展!馬斯克稱有望明年實現量產

一圖看懂 | 單季盈利承壓!拼多多Q4營收1239億元同比增12%,調后淨利卻下跌12%;高管稱「力爭三年再造一個拼多多」

財報前瞻 | 美團Q4財報將放榜!大摩、高盛逆勢力挺股價,當前美團已嚴重超跌?

中東戰火中金價狂瀉11%!創43年最慘周跌,避險邏輯崩塌還是黃金坑?

美股機會日報 | 中東硝煙將散?以官員稱美方4月9日結束對伊戰爭!海力士擬籌資百億赴美上市,豪擲80億美元鎖定阿斯麥光刻機!

一圖看懂 | 連續5個季度破千億!小米Q4營收1169億創歷史新高;淨利大增43.8%至63億元