熱門資訊> 正文

港股波動之下,當前資金結構出現了哪些變化?

2026-03-26 16:58

近期港股市場在多重因素擾動下呈現震盪格局。一方面,地緣政治風險階段性升溫,帶動全球風險偏好波動;另一方面,市場內部對於科技板塊盈利兑現節奏仍存在分歧。在這種背景下,恆生科技指數走勢反覆,也讓不少投資者對資金面產生疑問:

資金是否在撤離?還是正在發生新的變化?

一、內資迴流,正在形成穩定承接

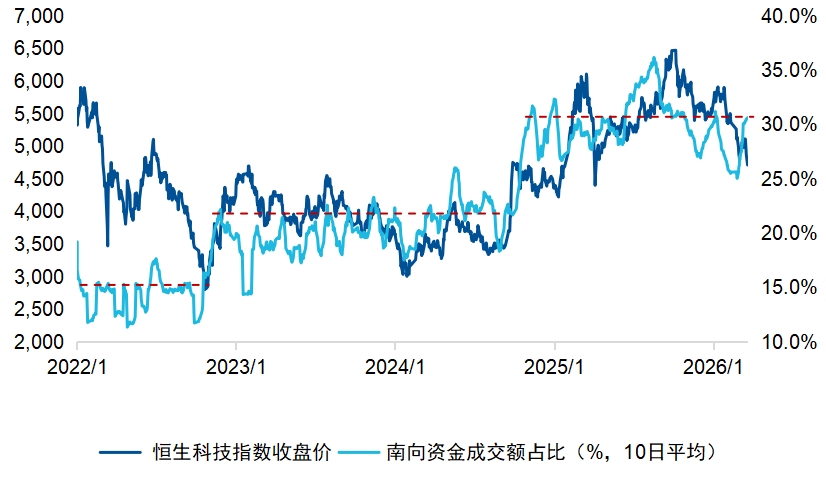

首先,從南向資金來看,近期其在港股市場中的參與度明顯回升。截至3月23日,南向資金成交佔比重新回到30%以上,回升至階段性中樞水平。這一變化本身就意味着,內地資金在港股市場中的活躍度與影響力正在提升。

圖:港股市場南向資金成交佔比3月起再次回升,重回30%中樞水平

數據來源:Wind;截至2026/3/23

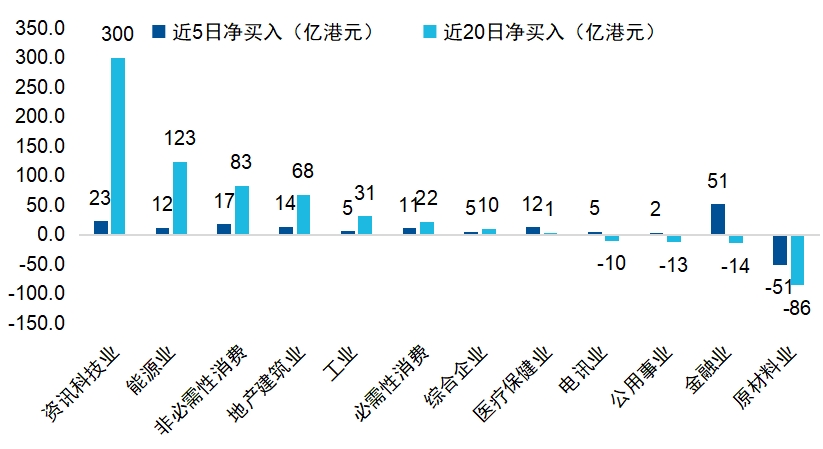

但更關鍵的並不只是「有沒有資金」,而是「資金流向哪里」。從結構上看,南向資金依然主要集中於資訊科技板塊,顯示成長主線並未發生切換。在市場波動的環境中,資金並未轉向防禦,而是繼續在科技方向進行配置。

圖:從結構上看,南向資金主要流向資訊科技業

數據來源:Wind;截至2026/3/23

與此同時,機構資金的配置行為也提供了進一步驗證。最新一周數據顯示,恆生科技指數中資持倉環比提升約12%,顯著高於恆生指數及紅利、消費等方向;港股通資金亦維持穩定增持。這意味着,在市場波動過程中,內資正在持續向科技板塊集中。從「接住下跌」,逐步轉向「選擇方向」,恆生科技正是這一過程中最重要的承接載體之一。

二、外資分化,短期擾動多於趨勢變化

與內資形成對比,外資表現出更明顯的結構分化。

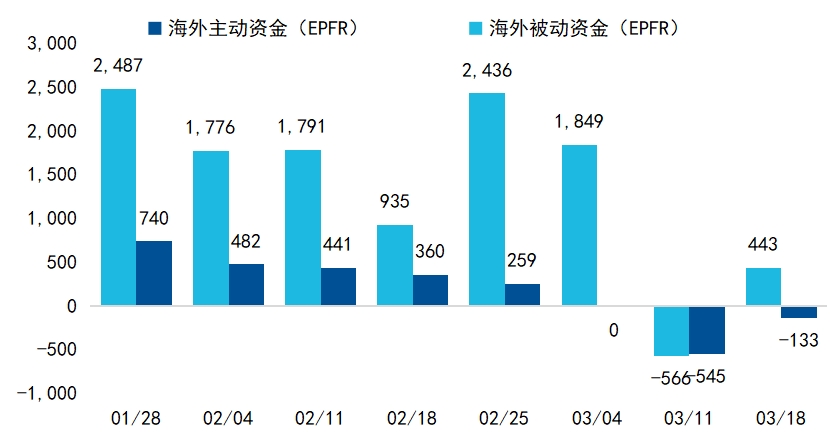

從整體上看,EPFR口徑下外資對港股的配置變化並不大,但拆分來看,主動資金與被動資金走勢出現分化。過去兩周,在中東局勢升級的背景下,海外主動資金由此前連續流入轉為淨流出,歐洲與美國資金成為主要流出來源。這一行為與歷史經驗一致,即在地緣風險上升階段,主動資金往往優先收縮風險敞口。

但與此同時,被動資金仍維持流入,對整體資金面形成一定對衝。這也意味着,當前外資的變化更多體現為風險偏好擾動下的階段性調整,而非對中國資產的系統性撤離。

圖:當前海外主動資金轉為流出、被動資金維持流入

數據來源:EPFR,截至2026年3月18日,單位:百萬美元

此外,如果將視角進一步放寬,會發現另一條線索。

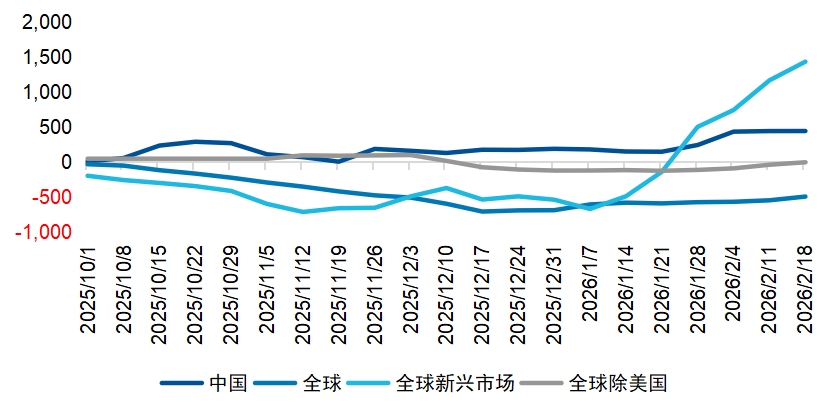

2025年四季度以來,日本與韓國市場持續走強,帶動全球資金增配亞洲及新興市場。EPFR數據顯示,年初以來全球及新興市場資金流入規模明顯回升。在這一過程中,港股作為新興市場的重要組成部分,也同步獲得資金流入。這一階段的流入,更大程度上來源於全球配置的「外溢效應」。

圖:海外主動外資持續增配全球新興市場

數據來源:EPFR,截至2026年3月18日

進入2026年后,這一結構開始出現邊際變化。資金已逐步從「僅配置亞洲」,轉向「開始重新審視中國」。從境外上市、投資於中國資產的ETF來看,資金流向已由此前的持續流出轉為階段性迴流,同時配置方向更多集中於可選消費等具備修復彈性的板塊。

三、資金再平衡中的恆生科技

將以上幾條資金線索放在一起,可以得到一個更完整的市場圖景:

當前港股並非處於資金持續流出的環境,而是在經歷一輪典型的再平衡過程。一方面,內資持續迴流並向科技板塊集中,形成了較為明確的底部承接;另一方面,外資雖在短期風險擾動下出現波動,但整體並未撤離,且邊際上已出現企穩與迴流跡象。

在這一結構下,恆生科技所處的位置也變得更加清晰。

從下方來看,南向資金與機構資金的持續配置,使其具備較強的資金支撐;

從上方來看,一旦外部不確定性緩和,當前處於觀望或階段性流出的外資,具備重新迴流的空間,而科技板塊往往是此類資金優先配置的方向。

在不確定性尚未完全消散的階段,市場或許仍會波動,但資金的流向,已經在悄然改變。

恆生科技ETF易方達(513010,聯接基金:A類013308 / C類013309)作為直接對標指數的配置工具,在流動性、費率及透明度方面具備優勢。

推薦文章

地緣衝突倒逼能源革命!美伊衝突下新能源價值再重估,港美股新能源該怎麼配置?

美股機會日報 | 決戰將至?美方密謀對伊發動「致命一擊」!谷歌新技術引發存儲需求擔憂!分析師「寬心」稱需求將不降反增

美股機會日報 | 特朗普再放豪言!正與伊朗談判,並收到伊方「大禮」;特斯拉機器人再迎新進展!馬斯克稱有望明年實現量產

一圖看懂 | 單季盈利承壓!拼多多Q4營收1239億元同比增12%,調后淨利卻下跌12%;高管稱「力爭三年再造一個拼多多」

財報前瞻 | 美團Q4財報將放榜!大摩、高盛逆勢力挺股價,當前美團已嚴重超跌?

中東戰火中金價狂瀉11%!創43年最慘周跌,避險邏輯崩塌還是黃金坑?

美股機會日報 | 中東硝煙將散?以官員稱美方4月9日結束對伊戰爭!海力士擬籌資百億赴美上市,豪擲80億美元鎖定阿斯麥光刻機!

一圖看懂 | 連續5個季度破千億!小米Q4營收1169億創歷史新高;淨利大增43.8%至63億元