熱門資訊> 正文

摩根士丹利:流動性惡化,美債暴力平倉正在上演

2026-03-26 13:14

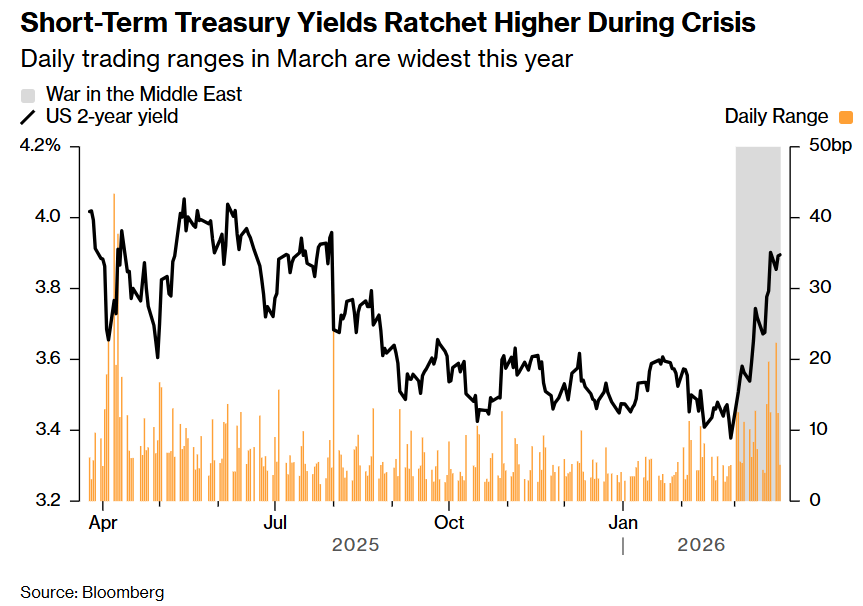

摩根士丹利利率策略師表示,本月美國國債市場的拋售具有兩年期國債被迫平倉的特徵——隨着交易員放棄美聯儲降息押注並開始定價加息,兩年期美國國債收益率大幅飆升。

以伊萊·卡特(Eli Carter)為首的摩根士丹利策略師在周三的報告中指出,自2月28日美國襲擊伊朗以來的期間內,從芝加哥商品交易所集團(CME Group Inc.)旗下交易商間交易平臺BrokerTec Inc.獲得的交易數據顯示,「美國國債市場流動性明顯下降,尤其是前端」。

他們表示,10年期美國國債等較長期限債券則相對穩定。

報告稱,證據包括交易商願意買賣的價格之間的價差擴大,以及成交量在此背景下的反常增加——通常情況下,更寬的買賣價差(即交易成本)會抑制成交量。

策略師發現,對於最新發行的兩年期美國國債,3月份迄今的買賣價差比2月份擴大了約27%。他們的分析基於每基點5萬美元交易量的平均日內價差。

與此同時,交易量創下自去年4月份以來的最高水平——當時美國總統特朗普所謂的「解放日」關税聲明引發了股市拋售,最初刺激了對美國國債的需求。但隨着市場波動加劇導致擁擠交易平倉,美國國債收益率開始攀升。

策略師表示:「更寬的買賣價差通常會抑制交易,而交易量仍然回升這一事實反映出,許多交易是出於必要而非意願進行的。」

中東衝突爆發導致油價飆升,由於油價可能通過零售汽油價格點燃消費者通脹,降息預期被徹底打消。

自衝突開始以來,兩年期美國國債收益率已上漲約50個基點至3.87%,但摩根士丹利表示,其分析顯示,拋售「因頭寸平倉和流動性狀況惡化而加劇」。

推薦文章

地緣衝突倒逼能源革命!美伊衝突下新能源價值再重估,港美股新能源該怎麼配置?

美股機會日報 | 特朗普再放豪言!正與伊朗談判,並收到伊方「大禮」;特斯拉機器人再迎新進展!馬斯克稱有望明年實現量產

一圖看懂 | 單季盈利承壓!拼多多Q4營收1239億元同比增12%,調后淨利卻下跌12%;高管稱「力爭三年再造一個拼多多」

財報前瞻 | 美團Q4財報將放榜!大摩、高盛逆勢力挺股價,當前美團已嚴重超跌?

中東戰火中金價狂瀉11%!創43年最慘周跌,避險邏輯崩塌還是黃金坑?

美股機會日報 | 中東硝煙將散?以官員稱美方4月9日結束對伊戰爭!海力士擬籌資百億赴美上市,豪擲80億美元鎖定阿斯麥光刻機!

一圖看懂 | 連續5個季度破千億!小米Q4營收1169億創歷史新高;淨利大增43.8%至63億元

麥格理:緊張局勢緩和后布倫特原油底部在每桶85至90美元

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。