熱門資訊> 正文

「戰時買黃金」不管用?專家揭露「底層邏輯」:避險地位並未動搖!

2026-03-26 11:25

財聯社3月26日訊(編輯 黃君芝)儘管美伊戰火膠着、地緣政治局勢持續緊張,但黃金這個「傳統避險天堂」這一次好像被市場「嫌棄」了,一度進入熊市區域。

布魯金斯學會高級研究員、國際金融研究所前首席經濟學家及高盛前首席外匯策略師Robin Brooks周三表示,自美伊衝突開始以來,貴金屬價格走勢的真正驅動因素是近期金屬市場散户交易者的大幅增長。

他在最新發表的一篇文章中解釋道:

目前市場上流傳着三種理論。首先,戰前貴金屬價格的瘋狂上漲無疑吸引了大量此前從未交易過黃金等貴金屬的散户投資者。可以合理推測,更廣泛的投資者羣體可能會改變貴金屬的交易方式,使其表現得更像風險資產而非避險資產。這與油價飆升時黃金價格下跌,以及最近一兩天因市場預期緩和而反彈的現象相符。」

第二種普遍觀點認為,在2025年末和今年年初貴金屬價格大幅上漲之后,許多投資者持有的貴金屬頭寸已經獲得了豐厚的收益。不確定性的增加會讓人想要獲利了結,所以人們——合情合理地——可能鎖定了部分收益。

第三種解釋認為,整體市場波動加劇導致其他倉位,尤其是對衝基金的倉位出現虧損。這種情況意味着人們會收到追加保證金通知,而他們需要流動性來應對。這可能會導致他們出售盈利倉位以釋放現金。黃金就是其中之一。

但整體而言,Brooks認為,這些因素都不會動搖黃金的避險地位,也不會否定此前支撐金價的貶值交易。他寫道:「這些因素確實表明買家羣體可能已經擴大,這也是我們現在看到金價出現異常波動的原因。」

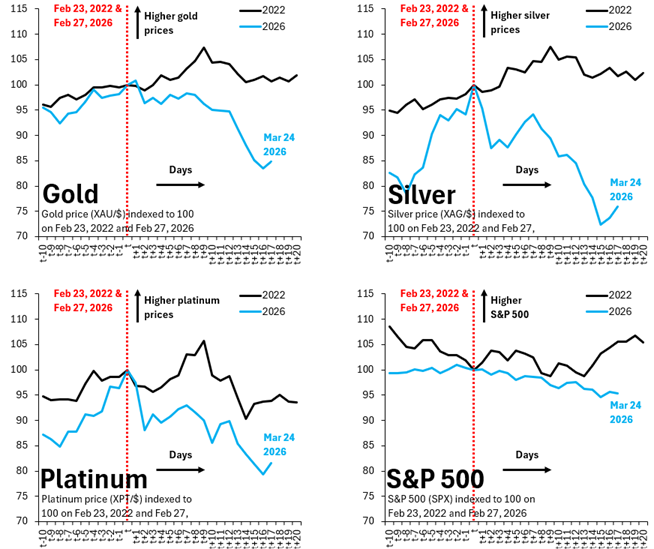

Brooks還分享了四張圖表,分別展示了自美伊衝突開始以來 黃金、 白銀、 鉑金和標普50指數的價格走勢,以及這些資產在2022年俄烏衝突爆發后的表現。

他指出:「首先,自戰爭爆發以來,所有貴金屬價格均下跌。黃金下跌了15%,白銀下跌了25%,鉑金下跌了20%。相比之下,同期標普500指數下跌了5%。因此,貴金屬的表現顯然遜於大盤。」

「其次,標普500指數下跌5%很難稱得上是避險情緒高漲,這意味着黃金的避險屬性並未被觸發。」布魯克斯寫道:「這讓我傾向於認為,近期的下跌是貴金屬價格和倉位大幅上漲的遺留問題。

第三,俄烏衝突並沒有真正引發黃金或其他貴金屬價格的大幅上漲,而標普500指數——在類似的時間尺度上——與目前的情況幾乎相同。這再次印證了這可能是一次倉位清理。」

Brooks表示,他個人對近期拋售潮的解釋是,伊朗衝突爆發前貴金屬價格的急劇上漲極大地擴大了投資者基礎。

「目前來看,貴金屬的交易方式可能更像風險資產,這可以解釋為什麼隨着衝突升級貴金屬價格下跌,而最近幾天隨着緩和跡象的出現又出現反彈。高波動性也可能對部分市場造成了嚴重衝擊。當交易虧損時,盈利頭寸被強制平倉並不罕見。最后,隨着不確定性的增加,人們鎖定收益也是完全合理的。當你對局勢不明朗時,就應該及時止損。」他補充道。

最后,Brooks總結道:「這些解釋都不能否定貨幣貶值交易,而我恰恰是這種交易的擁護者。人們尋求債務貨幣化之外的避風港的需求還將繼續。」

推薦文章

美股機會日報 | 特朗普再放豪言!正與伊朗談判,並收到伊方「大禮」;特斯拉機器人再迎新進展!馬斯克稱有望明年實現量產

一圖看懂 | 單季盈利承壓!拼多多Q4營收1239億元同比增12%,調后淨利卻下跌12%;高管稱「力爭三年再造一個拼多多」

財報前瞻 | 美團Q4財報將放榜!大摩、高盛逆勢力挺股價,當前美團已嚴重超跌?

中東戰火中金價狂瀉11%!創43年最慘周跌,避險邏輯崩塌還是黃金坑?

美股機會日報 | 中東硝煙將散?以官員稱美方4月9日結束對伊戰爭!海力士擬籌資百億赴美上市,豪擲80億美元鎖定阿斯麥光刻機!

一圖看懂 | 連續5個季度破千億!小米Q4營收1169億創歷史新高;淨利大增43.8%至63億元

無論美伊談判真假!華爾街已從特朗普引發的五分鍾狂飆獲得明確信號?

麥格理:緊張局勢緩和后布倫特原油底部在每桶85至90美元