熱門資訊> 正文

騰訊阿里「交作業」一季報,恆生科技和港股互聯網還能佈局嗎?

2026-03-25 15:25

上周,騰訊與阿里相繼交出最新一季財報。這輪財報最值得追問的,究竟還是利潤修復,還是增長方向?如果只看單季利潤表,兩家公司表現並不相同;但把視角后拉一層,會發現更值得重視的共同點:以騰訊和阿里為代表的互聯網大廠,正持續把資源投入到AI、雲基礎設施和新一代應用生態之中。

【利潤表分化明顯,但共同主線其實高度一致】

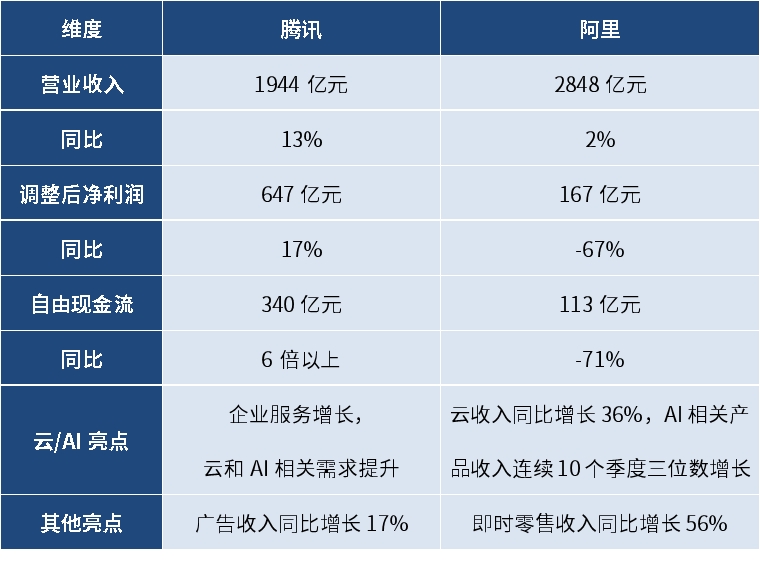

從最新一季財報看,騰訊季度收入和利潤同比增長穩健,遊戲、廣告、金融科技及企業服務均實現增長,説明主業盈利和現金流依然紮實。2026年混元與元寶等新AI產品投入相較於上一年將翻倍。騰訊這份財報更值得重視的,不只是業績穩,而是在穩健基本盤上繼續加大對AI的投入。

阿里則呈現出另一種利潤表形態。最新季度收入端整體平穩,而利潤和現金流承壓明顯,主要反映出公司正把更多資源重新投入到AI和即時零售等重點方向,並提出未來五年AI與雲相關業務收入突破1000億美元的目標。對阿里而言,短期承壓更多是投入方向變化的結果。

因此,兩家大廠雖然利潤表形態不同,但共同點很一致:都已不再只是沿着舊有節奏做利潤優化,而是開始把AI、雲和新入口放到更靠前的重心。

表:騰訊和阿里最新財報核心數據

數據來源:公司財報

【雲先受益:AI商業化最先映射到基礎設施需求】

若進一步拆解兩家公司共同關注的重點,會發現AI、雲和Agent並不是彼此孤立的概念,而是一條逐漸清晰的增長鏈條。雲是底座,模型是能力中樞,Agent則更接近面向用户和生態的入口。其中,雲往往是更早體現變化的環節。

阿里這條線表現得最直接。阿里雲本季度外部客户收入同比增長35%,較上季度進一步提速;雲業務調整后經營利潤率保持在9%,市場份額連續三個季度提升。這説明,對阿里而言,AI帶來的變化已經不只是停留在敍事層面,而是在實實在在拉動雲的增長和盈利。

騰訊最新財報反映企業服務收入同比增長22%,主要由雲服務收入增長帶動,背后受益於短視頻平臺和AI視頻生成服務需求。同時,騰訊雲24年已實現運營利潤盈虧平衡,25年調整后運營利潤達到50億元。騰訊在雲業務上的投入與補強逐步取得成效,隨着AI需求抬升,對雲服務的重視程度明顯上升。

從騰訊和阿里的財報來看,這一輪AI商業化中,雲需求擴張可能是更早被驗證的變化。對互聯網大廠而言,AI帶來的重估,不只是新應用和新敍事,也開始越來越多地體現在基礎設施價值上。

【未來之爭:從模型能力走向場景與生態的整合】

雲需求上升,是這一輪變化中最先顯現出來的線索之一;而與之並行的另一條主線,則是生態整合。對平臺型互聯網公司而言,真正重要的,不只是擁有底層能力,更是能否把模型、場景和入口真正打通。

騰訊強調AI對既有主業的滲透式賦能。四季度營銷服務收入同比增長17%,AI明顯提升了廣告投放效果和製作效率。對騰訊來説,AI首先是進入現有高頻場景,先提升效率和體驗,再逐步轉化為業務價值;在Agent佈局上,騰訊也更希望依託微信、視頻號、小程序和支付體系,把AI能力放進現有核心產品中。

阿里更強調模型、芯片、雲和應用的全棧式推進。平頭哥芯片過去兩年累計規模化交付超過47萬片;千問大模型持續迭代,公司新成立ATH事業羣,打通模型、MaaS和應用之間的協同鏈條。Agent層面,千問App已整合天貓、閃購、高德、飛豬和支付寶等核心服務,C端月活突破3億。對阿里來説,智能體不只是聊天工具,而是在嘗試把電商、本地生活等服務更順暢地連接起來。

【從財報共識到投資主線:如何看待港股互聯網的配置價值】

回到最初的問題,國內最頭部的兩家互聯網企業,在這輪財報季共同關注了什麼?

一是都在重新提高AI的戰略優先級,並願意為此接受一定的短期利潤和現金流波動;

二是都把雲視作AI商業化最先兑現、也相對更具確定性的環節;

三是都在嘗試通過Agent,把模型能力與各自最核心的生態資產和場景生態整合起來。

騰訊的優勢在於微信超級入口及其生態協同,阿里則更突出從芯片、雲到模型和場景的全棧能力。兩家大廠的節奏、側重點和財務呈現並不相同,但都顯示出一個較清晰的變化:在利潤修復之外,頭部互聯網平臺正在重新把資本、組織和核心資源配置到未來幾年更重要的方向上。

整體來看,騰訊和阿里這輪財報共同反映出的,不只是短期利潤波動,而是港股互聯網龍頭正圍繞AI、雲和生態整合重塑增長邏輯。經歷前期調整后,板塊對短期盈利壓力已有一定消化,而AI商業化、雲需求擴張和平臺能力整合等中長期主線仍在推進。

面對當前投資機會,恆生科技 ETF 易方達(513010)和港股通互聯網ETF易方達(513040)可作為把握港股互聯網板塊龍頭價值的重要抓手。

推薦文章

美股機會日報 | 特朗普再放豪言!正與伊朗談判,並收到伊方「大禮」;特斯拉機器人再迎新進展!馬斯克稱有望明年實現量產

一圖看懂 | 單季盈利承壓!拼多多Q4營收1239億元同比增12%,調后淨利卻下跌12%;高管稱「力爭三年再造一個拼多多」

財報前瞻 | 美團Q4財報明日放榜!大摩、高盛逆勢力挺股價,當前美團已嚴重超跌?

中東戰火中金價狂瀉11%!創43年最慘周跌,避險邏輯崩塌還是黃金坑?

美股機會日報 | 中東硝煙將散?以官員稱美方4月9日結束對伊戰爭!海力士擬籌資百億赴美上市,豪擲80億美元鎖定阿斯麥光刻機!

一圖看懂 | 連續5個季度破千億!小米Q4營收1169億創歷史新高;淨利大增43.8%至63億元

無論美伊談判真假!華爾街已從特朗普引發的五分鍾狂飆獲得明確信號?

麥格理:緊張局勢緩和后布倫特原油底部在每桶85至90美元