熱門資訊> 正文

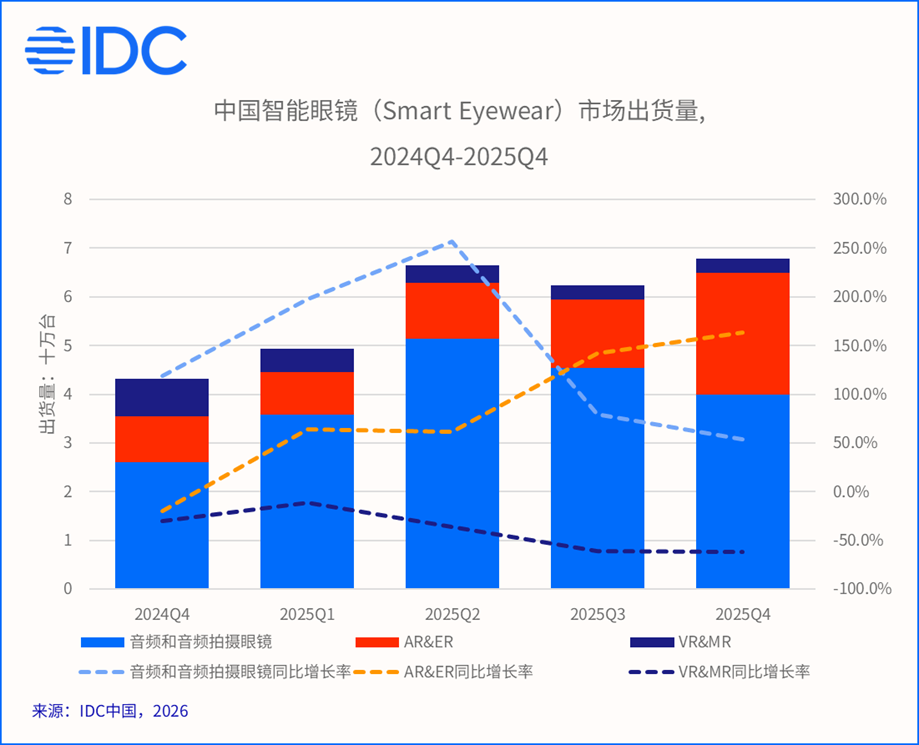

IDC:2025年中國智能眼鏡市場出貨量同比增長87.1% 達246.0萬台

2026-03-25 13:43

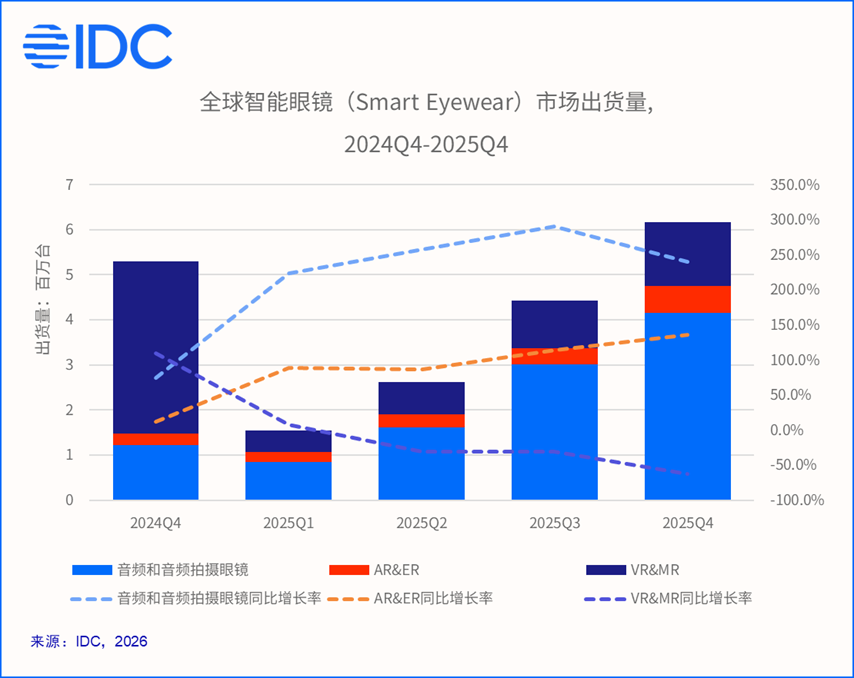

智通財經APP獲悉,IDC最新發布的《全球智能眼鏡市場季度跟蹤報告》顯示,2025年全球智能眼鏡市場出貨量1477.3萬台,同比增長44.2%。其中,中國智能眼鏡市場表現尤為突出,全年出貨量246.0萬台,同比增長87.1%。2025年,中國廠商在智能眼鏡市場的出貨量佔全球市場的23.3%,在AR/ER細分市場,中國廠商出貨佔比達到87.4%,繼續保持主導地位。

2025年中國智能眼鏡市場整體表現

2025年四季度,智能眼鏡市場迎來新一輪活躍周期。多家新玩家集中入局,廠商格局出現明顯變化。國內市場方面,千問、理想等中國廠商相繼推出首款AI眼鏡新品,引發廣泛關注。海外市場方面,Meta憑藉新發布的Display產品,在入局首季便躍居全球ER眼鏡市場前三。頭顯市場亦迎來關鍵產品迭代,Apple(AAPL.US)升級Vision Pro至M5芯片版本,三星則推出首款搭載Android XR系統的頭顯,補齊安卓陣營在高端頭顯領域的空白。

整體來看,四季度中國廠商表現依然突出,同時加快海外市場拓展步伐。以雷鳥、XREAL為代表持續深耕歐美市場,小米(01810)、Rokid也在多個海外區域啟動渠道鋪貨,品牌出海節奏明顯提速。

細分市場表現

音頻和音頻拍攝眼鏡市場2025年中國音頻和音頻拍攝眼鏡市場出貨量172.6萬台,同比增長122.0%。其中拍攝眼鏡佔比從一季度的7.1%提升至四季度的39.4%,帶攝像頭的AI眼鏡正逐步替代純音頻產品成為市場增量的主力。廠商格局方面,小米依舊佔據主要份額,華為、雷鳥、界環跟隨其后。從全年來看,產品功能逐步豐富,語音交互之外,實時翻譯、物體識別、第一視角記錄等功能的應用頻次也在提升。

AR/VR市場2025年中國AR/VR市場出貨量73.4萬台,同比增長36.5%。AR&ER品類依然是增長主力,四季度市場份額達到89.8%,同比增長163.7%。四季度夸克S1開售,憑藉阿里生態的整合能力獲得較高關注,份額直接躍居市場前三。其他廠商也趁促銷季發售新品,推動出貨增長。回顧全年,市場格局更趨均衡,前五廠商雷鳥、XREAL、Rokid、INMO、阿里份額差距逐漸收窄,頭部競爭加劇。

VR&MR市場全年出貨量同比下滑45.6%,四季度出貨量同比下滑62.1%,市場仍未走出調整周期。不過經過低谷期,明年隨着Pico等廠商輕量級新品上市,市場有望恢復增長。此外商用領域持續滲透,2025年VR&MR商用市場份額達到41.1%,大空間與教培依舊是支撐商用出貨的主要場景方向。

2025年中國智能眼鏡市場的三大顯著特點

1. 頭部廠商相繼試水,產品形態仍在快速迭代消費電子、互聯網大廠相繼發佈首款AI眼鏡產品,但從實際落地情況來看,多數廠商仍處於試探性佈局階段,出貨量普遍有限,部分產品僅發佈尚未正式開售。現階段各家的技術路線雖然較為一致,多圍繞拍攝/AI語音/輕顯示的輕量化方向展開,但產品迭代路線尚未定型,后續仍有較大調整空間。

2. 線下渠道建設開始起步,線下滲透率仍有較大提升空間2025年智能眼鏡與眼鏡零售終端的合作明顯加速,越來越多的傳統眼鏡門店開始引入智能眼鏡產品,設立體驗專區或授權驗配點。但從實際落地效果來看,2025年中國智能眼鏡市場線上出貨佔比超過68%,線下渠道仍面臨挑戰:一方面門店的專業認知和服務尚未跟上,另一方面高價位產品在傳統眼鏡店的銷售轉化難度較大,而形態最接近傳統眼鏡的音頻眼鏡表現相對更好。

3. AI接入已基本普及,場景落地開始顯現苗頭2025年中國智能眼鏡市場支持大模型語音助手的產品比例已達到50.5%,頭部廠商產品普遍接入大模型能力,AI在交互層面的覆蓋已基本完成。但從實際使用來看,多數AI功能仍停留在問答、翻譯等通用場景,尚未形成真正驅動用户長期使用的核心價值。不過隨着部分廠商開始嘗試將AI能力與用户的日常出行、辦公、健康管理等需求進行更深度的綁定。2025年為AI能力的接入打下基礎,2026年將進入場景落地的關鍵期。

IDC中國市場分析師葉青清認為,2025年中國智能眼鏡市場完成了硬件層面的基礎鋪墊,輕量化和AI接入成為標配,為行業從嚐鮮走向普及積蓄了勢能。但真正的用户價值尚待發掘,場景落地和渠道轉化仍是重要方向。

推薦文章

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好

別隻盯着芯片股了!AI軟件股深V反轉,多隻龍頭股月內已漲超60%,上車機會來了?

美股機會日報 | 「沃什時代」開啟!美聯儲今日正式「換帥」;H200芯片售華松綁?英偉達盤前漲超2%劍指六連漲

一圖看懂 | 營收、淨利雙雙超預期!中芯國際Q1銷售收入25.05億元,同比增超11%

德意志銀行大幅上調英特爾目標價至100美元 分析師關注晶圓代工業務進展

財報前瞻 | 黃仁勛曝重磅利好!英偉達Q1財報或上演 「碾壓式」 超預期,如何提前部署期權策略?

新股申購 | 創新葯公司丹諾醫藥-B今起招股!一手入場費3823.17港元

AI算力革命下半場,黃仁勛大筆押注光纖!港美股光通信主線行情爆發,哪些重點標的值得關注?