熱門資訊> 正文

全球石油美元體系:生於1974,落於2026?

2026-03-25 11:27

財聯社3月25日訊(編輯 瀟湘)在過去幾周,本輪美伊衝突可以説已對全球金融市場產生了天翻地覆的影響。不過,由於美元指數幾乎與油價同步向上破百,此輪地緣危局對全球石油美元體系的影響,一直相對較少有人提及。而在戰事步入第四周,霍爾木茲海峽依然長期處於封鎖之際,周二終於有大型投行注意到了這一點……

德意志銀行策略師Mallika Sachdeva在最新研究報告中指出,伊朗衝突給美元留下的長期影響,可能在於它對石油美元體系根基的考驗。若裂痕進一步暴露,美元在全球貿易與儲蓄中的使用、以及美元作為全球儲備貨幣的地位,都可能受到顯著的連鎖衝擊!

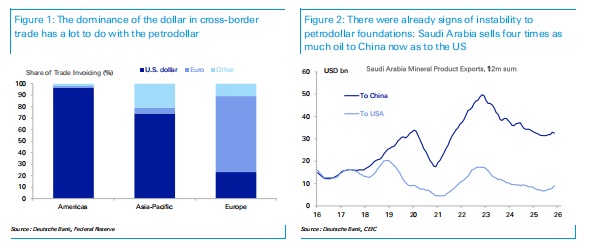

報告寫道,全球之所以以美元建立儲備,很大程度上是因為全球以美元進行支付。而美元在跨境貿易中的主導地位,核心便依託於石油美元——全球原油貿易均以美元計價與結算。

這一安排可追溯至1974年的相關協議:沙特同意以美元定價石油,並將盈余資金投資於美元資產,以換取美國的安全保障。由於石油是全球製造業與運輸的核心投入品,全球價值鏈自然傾向於美元化,全球盈余也隨之以美元積累。

然而,即便在本次衝突爆發前,石油美元體系的根基就已承壓。中東原油如今主要銷往亞洲而非美國;受制裁的俄羅斯與伊朗石油早已脱離美元體系交易;沙特正推進國防自主,並嘗試mBridge(多邊央行數字貨幣橋)等非美元支付基礎設施。

德銀認為,本次衝突可能進一步暴露體系裂痕:美國對海灣地區基礎設施的安全庇護、以及全球石油貿易的海上安全保障均受到挑戰。海灣經濟體遭受損失,可能促使其減持以美元為主的海外資產儲蓄。這場衝突可能成為石油美元主導地位削弱的關鍵催化劑。

更大的風險在於:如果全球逐步脱離油氣貿易,轉向供應更具韌性的能源來源——包括本土燃料、可再生能源與核電。脱離石油本身,將與推動石油以其他貨幣計價的影響同樣巨大。一個在國防與能源上更加自給自足的世界,也會是一個持有更少美元儲備的世界。中東對美元儲備貨幣地位的戰略重要性不容低估。當前衝突,或許正是石油美元的完美風暴。

本輪美伊衝突已動搖石油美元的核心根基

德銀指出,本次衝突從根本上動搖了 「安全換石油美元定價」 的核心契約:

美國在海灣的軍事資產與基地遭襲,同時海灣國家的石油基礎設施受損。

美國保障全球石油流通的海上安全能力因霍爾木茲海峽受阻而受質疑。

美國的安全庇護體系經受根本性考驗。

長期來看,若全球石油使用量下降、海灣國家大幅消耗美元儲蓄、海灣國家與亞洲經貿投資關係更緊密、並逐步減少石油美元定價,美元在全球貿易與儲蓄中的使用將遭遇顯著連鎖影響。

衝突前后石油美元體系風險不斷加劇

德銀指出,美以伊衝突爆發前,石油美元的根基已出現多重變化:

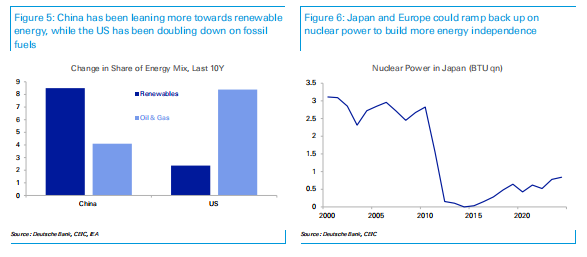

①美國已不再是中東石油最大買家:頁岩革命使美國能源獨立,沙特對華石油出口量是對美出口的四倍以上,中東85%原油流向亞洲;中國推動人民幣結算的意願日益明確。

②沙特推進國防自主:根據 「2030 願景」,沙特目標將軍工支出本土佔比提升至50%,降低對外來武器依賴。

③沙特加入mBridge並與中國簽署貨幣互換:mBridge由中國央行、中國香港金管局、泰國央行、阿聯酋央行與沙特央行聯合發起,基於區塊鏈實現各國央行數字貨幣跨境支付,不依賴美元代理行與SWIFT,已達初步可運行階段,非美元支付通道已建成。

④俄伊受制裁推動石油貿易去美元化:俄伊石油銷售已使用盧布、人民幣、盧比等本幣結算,脱離美元體系。

而本輪衝突為石油美元帶來了新的不穩定因素:

①美國安全庇護受考驗:海灣地區美軍基地、油田與基礎設施遭襲,美國地區軍事行動引發的衝突使傳統盟友(歐洲、日韓等能源進口國)因霍爾木茲海峽風險承受更大沖擊。

②雙邊外交取代美國主導的海上安保:霍爾木茲海峽通航依靠雙邊外交協商,部分駛往中、印、日的油輪獲通行許可,雙邊關係發揮關鍵作用。

③石油人民幣邁出關鍵一步:有消息稱伊朗正與多國談判,以人民幣結算石油換取海峽通航權。這印證了石油定價權的巨大影響力,衝突成為石油美元削弱的催化劑。

更大的長期風險:全球加速能源轉型

德銀指出,當前局面與20世紀70年代高度相似:2020年以來已遭遇第二次重大油氣衝擊(2022年俄烏衝突+本次美以伊衝突)。若海灣生產設施嚴重受損,油價可能在衝突結束后維持結構性高位;海峽 「武器化」 也將為海運能源注入風險溢價。即便油價回落,提升能源自給與本土韌性也符合各國利益。

回顧歷史,1973年阿拉伯石油禁運,曾推動西方大幅提升能效、能源多元化與儲備建設,加速加拿大、墨西哥灣、阿拉斯加、北海油氣開發,推動經合組織降低對中東石油依賴;也促成了戰略石油儲備建立,併爲可再生能源與核電早期投資創造政治意願。

而眼下,能源依賴型地區(歐洲、亞洲、全球南方)面臨三條核心路徑:

①加大本土化石燃料開發:英國、巴西等國加速本土油氣勘探,歐洲與部分亞洲國家重啟本土煤炭。即便不脱離化石燃料,全球油氣貿易量也可能下降,這對外匯格局至關重要。

②加碼可再生能源:中國產能支撐下,可再生能源成本遠低於70年代;中國佔全球太陽能板80%、風機70%、鋰電池70%,具備供給優勢,全球南方經濟體可能加速轉型,但也帶來對單一工業國的新依賴。

③發展核電:歐洲、日韓等傳統美盟或大幅加碼核電,真正實現能源獨立。核電與國防建設一樣周期長,但對外匯格局影響深遠。

德銀指出,若全球脱離跨境油氣、轉向本土燃料、可再生能源與核電,最直接的長期影響是:歐洲與東北亞油氣貿易逆差收窄、中東能源盈余減少;全球石油貿易萎縮,將為非美元貿易定價創造更大空間。脱離石油本身,與推動石油非美元計價的影響同樣巨大,石油美元體系的 「石油」 與 「美元」 兩大支柱將同時承壓。

結論

短期:美國能源獨立為美元帶來一定避險溢價,美國是唯一能源獨立且遠離戰場的主要經濟體。但美國軍費擴張帶來的財政風險、亞洲與中東為維穩匯率減持美債等因素,抵消了短期利好,美元在危機中並未顯著走強。

長期:危機對美元更深遠、更持久的影響,在於動搖全球以美元定價貿易、以美元資產儲蓄盈余的核心根基。中東對美元儲備貨幣地位的戰略重要性不容低估。當前衝突,正是石油美元的完美風暴。

推薦文章

美股機會日報 | 特朗普再放豪言!正與伊朗談判,並收到伊方「大禮」;特斯拉機器人再迎新進展!馬斯克稱有望明年實現量產

一圖看懂 | 單季盈利承壓!拼多多Q4營收1239億元同比增12%,調后淨利卻下跌12%;高管稱「力爭三年再造一個拼多多」

財報前瞻 | 美團Q4財報明日放榜!大摩、高盛逆勢力挺股價,當前美團已嚴重超跌?

中東戰火中金價狂瀉11%!創43年最慘周跌,避險邏輯崩塌還是黃金坑?

美股機會日報 | 中東硝煙將散?以官員稱美方4月9日結束對伊戰爭!海力士擬籌資百億赴美上市,豪擲80億美元鎖定阿斯麥光刻機!

一圖看懂 | 連續5個季度破千億!小米Q4營收1169億創歷史新高;淨利大增43.8%至63億元

無論美伊談判真假!華爾街已從特朗普引發的五分鍾狂飆獲得明確信號?

麥格理:緊張局勢緩和后布倫特原油底部在每桶85至90美元