熱門資訊> 正文

美元飆漲節奏難以為繼?高盛、巴克萊雙雙提示風險

2026-03-25 10:28

高盛集團外匯策略師表示,若匯市與利率市場關注點從伊朗衝突引發的通脹后果轉向經濟增長擔憂,自衝突爆發以來的美元漲勢可能放緩。

高盛的伊莎貝拉・羅森伯格(Isabella Rosenberg)周二在報告中寫道:「儘管市場已基本將油價衝擊定價為通脹與貿易變數,但若轉向更大的增長下行風險,可能抑制美元對G-10貨幣的全面升值。」

分析師稱,若增長擔憂引發股市主導的金融環境收緊,日元與瑞郎作為避險貨幣,兑美元漲幅將最為顯著。

羅森伯格的報告還指出,市場聚焦增長風險,也將導致新興市場貨幣前景「顯著惡化」。

儘管高盛仍認為在該環境下美元兑G-10貨幣將繼續走強,但美元大概率無法維持3月份的飆升節奏。美元升值同步伴隨美債收益率走高與能源價格高企。

此次衝突推動全球基準布倫特原油價格飆升至每桶100美元上方,引發投資者與政策制定者對通脹壓力攀升的擔憂。3月美債遭遇全面拋售,市場回吐年初以來全部漲幅。

高盛策略師表示,衝突長期化將損害歐洲與亞洲的經濟增長及貨幣前景。

羅森伯格稱,儘管通脹風險仍有回落可能,但「衝突持續時間越長,通脹回落難度就越大」。

巴克萊銀行則指出,市場動盪與油價飆升期間,全球投資者通常會買入美元作為避險資產,但本屆政府政策多變、科技板塊表現不穩,已對美元漲勢構成拖累。

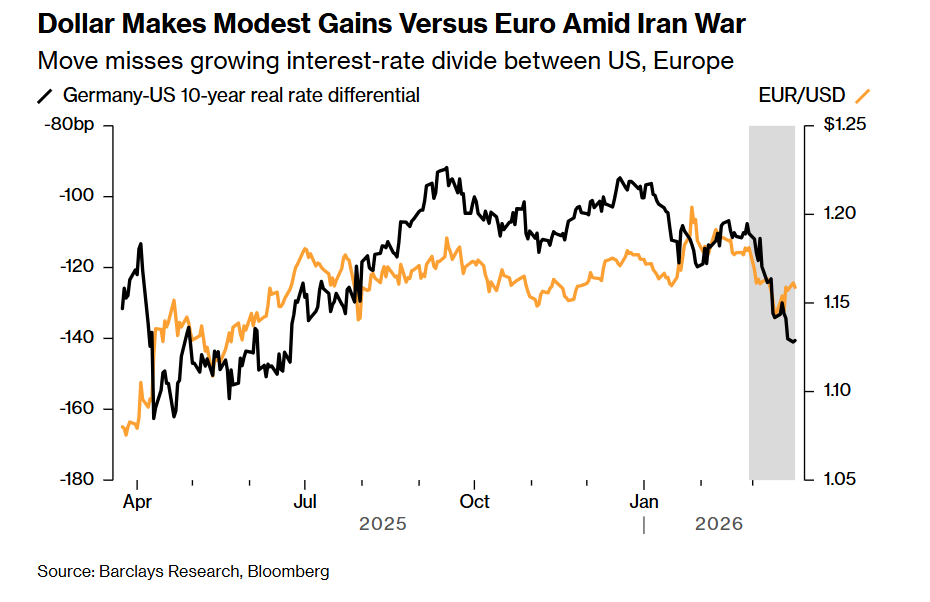

過去三周多美以對伊朗實施打擊以來,彭博美元指數上漲近2%,但這一漲幅低於實際利差大幅變動所應對應的水平,尤其是兑歐元。

在伊朗戰爭的背景下,美元兑歐元小幅走高,但這並未反映出美歐之間日益擴大的利率差異

巴克萊策略師認為,這一現象表明,自近一年前特朗普以全面關税聲明擾動市場以來,美元溢價——即交易者持有美元資產所需的超額回報——基本陷入停滯。

包括特米斯托克利斯・菲奧塔基斯(Themistoklis Fiotakis)、萊夫泰里斯・法馬基斯(Lefteris Farmakis)在內的團隊周二寫道:「做多美元的投資者,隨時面臨白宮社交媒體發佈利空美元言論的不可預測風險。」此類事件會立即產生顯著盈虧影響,這意味着投資者理應要求更高回報,才值得承擔該風險。

投資者預期中東衝突與油價飆升將支撐美元。作為全球最大產油國,疊加美元在全球原油貿易中的計價貨幣地位,避險美元與油價走勢緊密相關。但巴克萊分析顯示,過去一年美元溢價幾乎沒有變化。

該行策略師發現,2024年美國大選前夕,美元兑歐元約有5%的折價;而自「解放日」以來,美元轉為約5%的溢價,並在此后約12個月維持該水平,持續時間「遠超過其半衰期」。

衡量一種貨幣折價或溢價的方法有多種,巴克萊的分析基於多項因素,包括歐元兑美元匯率、10年期實際利差、股市相對回報以及投資者預期的遠期利率。

彭博行業研究亞洲外匯及利率策略師Stephen Chiu、ChunyuZhang表示,「任何推動美元走強的觸發因素都難以持續,且由於相關事件高度聚焦美國,美元避險地位可能逐步弱化。隨着市場重新關注美國財政可持續性,尤其是在美聯儲鷹派立場下,去美元化議題可能再度浮現。」

巴克萊認為,美國經濟政策與科技板塊表現均對美元產生影響。過去幾年,科技巨頭股價大幅上漲已成為美國資產優越性的象徵,但在人工智能相關個股波動加劇背景下,這一邏輯面臨考驗。

巴克萊對美元的觀點轉變值得關注。過去一年,針對特朗普全面關稅后美國資金流入枯竭、對衝比例飆升的觀點,該行是最明確的反對者之一。

巴克萊團隊表示:「客觀看待美元走勢,必須納入其溢價變化路徑。」

推薦文章

美股機會日報 | 特朗普再放豪言!正與伊朗談判,並收到伊方「大禮」;特斯拉機器人再迎新進展!馬斯克稱有望明年實現量產

一圖看懂 | 單季盈利承壓!拼多多Q4營收1239億元同比增12%,調后淨利卻下跌12%;高管稱「力爭三年再造一個拼多多」

財報前瞻 | 美團Q4財報明日放榜!大摩、高盛逆勢力挺股價,當前美團已嚴重超跌?

中東戰火中金價狂瀉11%!創43年最慘周跌,避險邏輯崩塌還是黃金坑?

美股機會日報 | 中東硝煙將散?以官員稱美方4月9日結束對伊戰爭!海力士擬籌資百億赴美上市,豪擲80億美元鎖定阿斯麥光刻機!

一圖看懂 | 連續5個季度破千億!小米Q4營收1169億創歷史新高;淨利大增43.8%至63億元

無論美伊談判真假!華爾街已從特朗普引發的五分鍾狂飆獲得明確信號?

麥格理:緊張局勢緩和后布倫特原油底部在每桶85至90美元