熱門資訊> 正文

三重利好催化港股光通信股,長飛光纖光纜大漲超15%

2026-03-25 10:13

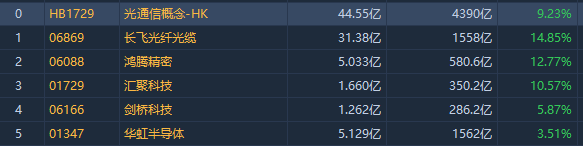

財聯社3月25日訊(編輯 胡家榮)今日港股光通信板塊表現活躍。截至發稿,長飛光纖光纜漲超14%、鴻騰精密漲超12%、匯聚科技漲超10%、劍橋科技漲超5%。

多重催化共振:技術、會議與政策三箭齊發

首先,中國信科集團光通信技術和網絡全國重點實驗室聯合團隊今日宣佈,在超大容量實時光傳輸領域實現關鍵突破:首次於10.3公里標準光纖上完成2.5拍比特/秒(Pbit/s)實時雙向傳輸。該成果標誌着我國在高速光通信底層技術領域邁入全球前列,為AI算力網絡基礎設施升級提供核心支撐,直接提振產業鏈信心。

其次,3月24日閉幕的2026年光纖通信大會(OFC)釋放積極行業信號:Lumentum披露EML激光器產能計劃,預計2026年底產能同比提升超50%;Arista聯合產業夥伴成立XPO MSA,推出12.8Tbps液冷可插拔光模塊,面板密度達204.8Tbps/OCP機架單元,較現有1.6T方案提升4倍。 與此同時,國內運營商集採價格快速上行,黑龍江電信光纜單價兩月內漲幅突破100%,印證當前供給偏緊格局。

最后,深圳市工業和信息化局近日印發《深圳市加快推進人工智能服務器產業鏈高質量發展行動計劃(2026—2028年)》。明確推動光模塊向1.6T/3.2T代際演進,支持800G及以上高速光模塊量產;重點佈局硅光模塊、CPO/LPO/NPO先進封裝技術,並突破高端薄膜鈮酸鋰、磷化銦等核心材料與光芯片「卡脖子」環節,強化全光交換技術產業化能力,為產業鏈高端化注入政策動能。

部分龍頭股表現居前

從上圖來看,長飛光纖光纜和鴻騰精密漲超12%。

作為全球光纖光纜產銷量領先企業,長飛憑藉「PCVD+VAD+OVD」三大預製棒工藝全覆蓋能力,實現「棒-纖-纜」全鏈自主可控,在成本與供應鏈韌性上建立顯著優勢。

機構分析指出,公司正受益於「國內需求築底修復+海外高端市場持續拓展+AI算力基建拉動高端光纖需求」三重邏輯。目前海外業務收入佔比已提升至42.3%,並通過空芯光纖、多芯光纖等創新產品積極卡位AI算力網絡賽道,業績上行通道逐步打開。

而鴻騰精密依託AI服務器與汽車電子等高景氣賽道實現業績突破。據2025年財報,公司明確2026年雲端及數據中心業務收入同比增速目標達70%,並上調該板塊收入佔比指引。招商證券、華泰證券均維持「買入」評級,目標價分別看至7.33港元與6.30港元,彰顯市場對其成長路徑的高度認可。

AI浪潮驅動供需格局深度變革

國盛證券指出,單個萬卡GPU集羣需部署數萬芯公里光纖,G.654.E等高端光纖需求快速攀升。CRU預測,至2030年全球數據中心光纖需求將達1.28億芯公里,年複合增長率顯著提升。AI訓練與推理場景對低延迟、高帶寬傳輸的剛性需求,正系統性抬升光通信行業天花板。

廣發證券分析,光纖預製棒擴產周期長達18–24個月,全球產能高度集中,2026–2027年供需缺口或擴大至15%。供給端的結構性約束為產品價格提供堅實支撐,具備技術儲備與產能彈性的頭部企業將顯著受益。

國金證券研報顯示,受益於OFC大會積極指引,2026年全球光模塊市場規模有望實現1.5–2倍增長,2027年延續高增態勢;Lumentum預測磷化銦光芯片2026–2030年複合增長率達85%,上游核心器件環節成長彈性突出。技術迭代與需求擴容正推動光通信產業進入量價齊升新階段。

推薦文章

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

華盛早報 | 美伊據悉再延長休戰60天!Anthropic H輪估值9650億美元反超OpenAI;戴爾AI收入暴增,績后飆升近40%

5月29日外盤頭條:Anthropic新一輪融資后估值達9650億美元 機構料美伊達成協議概率較高

美股機會日報 | 4月PCE數據將出爐!通脹或創近三年新高;特朗普擬入股無人機公司,UMAC盤前狂飆30%;軟件股盤前集體反攻

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產

財報前瞻 | 股價跌跌不休!美團Q1財報能否驗證拐點逆轉行情?機構料「至暗時刻」已過!

港股異動 | 智譜午后漲勢擴大至9%!總市值逼近7000億港元