原創精選> 正文

財報前瞻 | 美團Q4財報將放榜!大摩、高盛逆勢力挺股價,當前美團已嚴重超跌?

2026-03-25 10:57

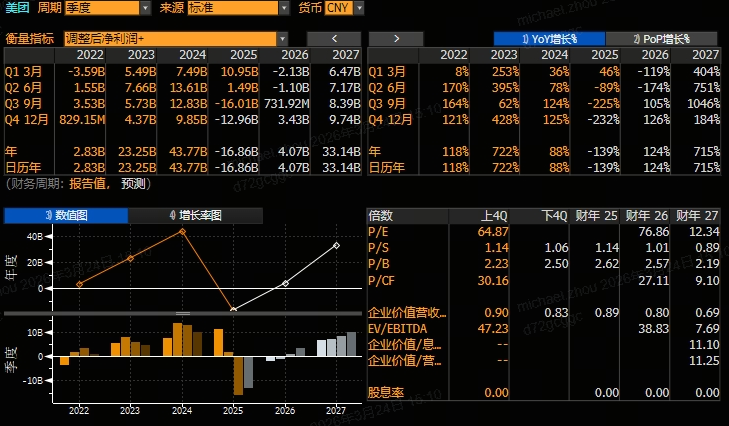

華盛資訊3月25日訊,美團-W( $03690.HK / $MPNGY )將於本周四(3月26日)發佈2025財年Q4業績報告。根據彭博分析師的一致預期,美團Q4營收預估為920.8億人民幣,同比增長4%;外賣競爭壓力之下,盈利能力繼續承壓!預期調整后淨虧損129.6億元,同比由盈轉虧,但環比Q3(-160.1億)則明顯收窄。

股價方面,美團股價年內持續承壓,開年來累計跌幅近24%,較2024年階段高點已跌去65%。值此關鍵時刻,美團能否交出超預期財報提振市場信心,成為當下市場的關切所在;與此同時,大量中概科網股的投資者也關心「外賣大戰」的進展,美團的財報將進一步透露這場商業博弈已行至何處。

美團-W將發佈Q4財報!有哪些重點不容錯過?

- 財報數據已無太大懸念!市場普遍預計營收緩增,虧損環比Q3明顯收斂

展望美團Q4財報,營收方面,彭博預期美團Q4營收為920.8億人民幣,同比增長4%,環比則小幅下降近4%。從整體趨勢來看,儘管受到阿里、京東甚至字節的競爭影響,美團近年來的營收仍然穩固;同時,市場對2026/2027年的營收也仍然保持樂觀,預計26/27年分別將增長12%及15%。

盈利方面則無太大懸念:美團在2月13日發佈的盈利預警中,已對全年虧損給出提示區間。公司預計2025年淨虧損額在233-243億元;較2024年近360億元的淨利惡化明顯。其中,核心本地商業由524億經營利潤大幅逆轉至約68-70億經營虧損——幾乎全拜外賣大戰所賜。因此,當下市場對美團Q4的虧損已經「心里有數」。根據彭博一致預期,美團Q4調整后淨虧損為129.6億元,同比顯著擴大,但環比Q3(虧損超160億元)明顯收窄;投資者可關注實際虧損幅度是否較預期表現更好。

值得注意的是,不少分析師認為當前美團的股價已經對Q4虧損充分計價,甚至過度悲觀。例如瑞銀分析師即於近期指出,美團當下股價已處於超跌后的歷史低位,估值已充分反映行業競爭的悲觀預期,風險收益比具備強吸引力。高盛則認為,預計美團Q4虧損幅度好於市場預期,管理層明確虧損已觸底,2026年補貼投入將更趨理性,單均虧損將持續收窄。

- 核心本地商業全面承壓,新業務能否打開想象空間?

美團的核心本地商業分部包括外賣、閃購及到店旅遊業務,這三項業務此前一直是核心利潤支柱。然而,在阿里、京東入局外賣、閃購,字節進攻到店旅遊業務背景下,美團不得不花大力氣打「防守反擊」,因此由盈利逆轉至大幅虧損。

據國海證券預測,預計美團Q4核心本地商業營收同比下降1%至648億元,分部經營利潤同比下降178%至-100.5億元(公司官方指引2025全年核心本地商業經營利潤虧損68~-70億元,經測算倒推官方指引Q4虧損區間為99.4~-101.4億元)。具體來看,餐飲外賣是造成虧損的重災區——預計Q4餐飲外賣業務營收同比下降11%,經營虧損高達131億元。預計閃購Q4營收同比大幅增長32%至89億元,期間經營虧損預計為16.2億元。到店、酒店及旅遊業務成為最后的盈利支柱,預計營收同比增長11%至162億元,經營利潤率環比或有所下滑,但仍維持在25%上方。

值得注意的是,在國內競爭加劇的背景下,新業務在海外的擴張變得更有想象空間。投資者可關注Keeta的進展,以及在中東爭端下該業務的變動情況。此前,花旗在研報中指出,Keeta在沙特持續位居應用商店下載量榜首,可能追平或超越排名第二的Jahez;大摩則預計2028年Keeta在中東GMV基準情境60億美元(20%份額),樂觀情境高達80億美元(27%份額)。

- 重中之重:關注財報電話會議釋放的最新信號!

由於美團此前發佈的盈警已對全年虧損、核心本地商業的經營情況進行披露,因此財報本身超預期或不及預期的幅度都較小。更值得關注的是財報發佈后的業績電話會,高管將釋放哪些信號。

投資者可重點關注外賣業務虧損的具體指引,此前管理層稱Q3虧損已達峰值,UE(單均虧損)在Q4是否明顯收窄,以及該項指標在2026年的展望情形。可關注戰略層面管理層的策略傾向,即美團在面對阿里等競爭對手持續投入的背景下,是打算加大投入鞏固護城河,還是減少補貼避其鋒芒?以及管理層的具體應對措施。另外,還可關注Keeta等海外業務盈虧平衡的時間表,以及是否設定虧損上限等要點。

由此進入美團業績電話會:美團 (03690.HK) 2025年第四季度及全年業績電話會

機構如何看待美團前景?大摩、高盛堅定看多!花旗、小摩略顯保守

值此「內憂外患」時刻,外資機構如何看待美團的前景乃至投資價值?據華盛資訊整理,主流機構對美團前景仍然樂觀,整體目標價也顯著高於當前股價。

- 摩根士丹利:給予美團「強力推薦」評級,指當前估值未反映潛力

大摩中國互聯網行業首席分析師Gary Yu指出,即時零售是2萬億級別的增量賽道,美團作為龍頭,仍有望繼續享受行業增長的最大紅利,並預測閃購業務有望在2028年實現3000億以上的營收規模。到店酒旅業務方面,大摩分析師指出,受行業監管環境變化影響(指此前攜程遭反壟斷),美團有望進一步擴大市場份額,利潤率將持續回升。另外,海外業務有望在2030年貢獻超20%的營收和利潤,成為第二增長曲線,而當前估值完全沒有反映海外業務的長期價值。因此,大摩給予美團「強力推薦」評級,其目標價高達193港元。

- 高盛:給予美團「買入」評級!樂觀情景目標價高達152港元

高盛於今年3月最新發布的研報中積極看多美團!該行中國互聯網行業首席分析師Ronald Keung在研報中表示,看好美團外賣業務的訂單密度、AI調度能力帶來的履約效率優勢,並認為這是競爭對手無法短期複製的,因此長期龍頭地位仍然穩固。業績方面,分析師預計2025年Q4虧損幅度好於市場預期,並認為2026年補貼投入將更趨理性,單均虧損將持續收窄。在此基礎上,高盛給予美團「買入」評級及112港元的基礎目標價,而樂觀情景下的目標價更是高達152港元。

- 瑞銀:預計26年Q2外賣單均盈利轉正!指美團股價已經超跌

瑞銀給予美團「買入」評級,目標價為148港元,較現價有近翻倍空間。觀點方面,瑞銀指出,2026年盈利改善是美團估值修復的核心催化劑;該行預計2026年Q2外賣單均盈利轉正,全年核心本地商業實現盈虧平衡。同時,即時零售賽道競爭格局趨於穩定,美團騎手時長份額維持67%的絕對領先,高價值訂單份額穩定在60%以上,履約護城河未被擊穿。投資建議方面,瑞銀指出,美團當前股價處於超跌后的歷史低位,估值已充分反映行業競爭的悲觀預期,風險收益比具備強吸引力。

- 花旗、小摩:僅給予「中性」評級,但目標價仍顯著高於現價

在外資大行中,花旗、小摩觀點較為謹慎,僅給予中性評級。觀點方面,花旗仍對美團的競爭格局較為擔憂,預計2026年仍將繼續虧損超160億元,並指出股價上漲缺乏催化劑;不過,花旗仍給予美團115港元目標價。小摩則認為2026年Q1虧損仍將延續,並對海外業務的擴張及相關虧損均感到悲觀;該行給予美團目標價為106港元,為大行中最低。

各位聰明投資者是否看好美團本季度財報表現?歡迎大家留言討論。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

華盛早報 | 美伊突發交火!特朗普密集發聲施壓;英偉達官宣入股,IREN盤后一度暴漲27%

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠