熱門資訊> 正文

一場無處可逃的清算正在上演! 狂飆的油價擊碎降息幻想 跨資產拋售席捲全球

2026-03-21 14:00

自2月28日由美國與以色列聯合對伊朗發起的大規模先發制人軍事行動——即「史詩狂怒行動」啟動近三周以來,金融市場總體上而言在多數時間段一直緊握着那些令人寬慰的樂觀看漲市場押注:即中東地區石油供應的中斷將是非常短暫的,霍爾木茲海峽不久之后將重新開放,國際油價將快速下行推動經濟增長預期升溫,而美聯儲的貨幣政策寬松周期將快速恢復。然而在周五,這些樂觀的押注似乎趨於破滅。

周五,全球股票和債券市場同步下跌,尤其是美股市場的三大基準指數跌幅慘烈。長期以來最經典避險資產——黃金則正邁向自1983年以來最糟糕的一周。債券市場交易員們周五甚至將美聯儲在下半年潛在的下一步政策行動為加息而非降息的概率定價為五五開,標普500指數則延續了其一年來最長的周度連跌。而作為對比,上個月債券市場一度定價美聯儲有望降息2-3次,甚至在當時定價美聯儲6月就有可能重啟降息周期。

自新一輪地緣政治衝突爆發以來,市場一直承受着壓力測試。但隨着以色列轟炸對於伊朗經濟而言至關重要的氣田以及卡塔爾天然氣產能在伊朗戰爭波及之下將大幅削減,本周標誌着地緣政治事態愈發升級,雖然特朗普在社交媒體上表示考慮逐步「降級」對於伊朗的軍事行動,但是有美國政府高級官員表示,白宮正向中東派遣數百名海軍陸戰隊,同時權衡一項計劃,即派遣地面部隊奪取伊朗哈爾格島石油出口樞紐。布倫特原油徘徊在每桶110美元附近,已不再是短暫的狂野飆升——意味着高油價可能是一個持續性的重大威脅,投資者、央行政策制定者以及企業領袖們都不得不正視這一現實。

美聯儲在當地時間周三如市場所預期的那樣維持基準利率不變,但是美聯儲主席傑羅姆·鮑威爾在新聞發佈會上明確釋放出鷹派立場,強調油價衝擊使美國通脹前景過於不明朗,難以給出寬松時間表。鮑威爾多次強調,在通脹重新恢復降温態勢之前,美聯儲可能不會重返降息軌跡——而這甚至還未開始考慮中東戰爭可能帶來的通脹層面影響,強調現在判斷戰爭的影響還為時過早。

「我們今年真正想看到,而且非常重要的一件事,就是通脹取得進展,」鮑威爾在發佈會上表示。「如果我們看不到這種進展,那麼你就不會看到降息。」

這位美聯儲主席是在連續兩次會議決定維持利率不變之后發表上述言論。這番言論強化了這樣一種看法:由於消費者價格數據始終不配合,美聯儲距離恢復其在2025年底啟動的一連串降息行動,仍然相當遙遠。這一通脹粘性趨勢還引發了一種可能性,即美聯儲的下一步行動最終可能會變成加息。

相比於坐擁龐大油氣資源的美國,極度依賴進口能源體系的歐洲似乎面臨更顯著的能源驅動型通脹重壓。歐洲央行以及英國央行則共同面臨更為嚴峻的同類問題——即在能源驅動的通脹嚴重阻礙降息的情況下,儘管經濟增長前景日益惡化,卻被迫按兵不動甚至可能從4月起轉向加息路徑。利率期貨市場預期歐央行最快於4月啟動首次加息的概率高達75%,並且幾乎完全定價今年三次25基點幅度的加息。

伊朗戰爭越來越有可能變成一場「長期拉鋸戰」

伊朗軍隊事實上已將霍爾木茲海峽「準封鎖」,意味着全球約20%能源流動全面受阻,並伴隨油輪攻擊與航運中斷,國際能源署(IEA)近日研究報告顯示,2月底美國、以色列打擊伊朗的軍事行動,引發了全球石油市場歷史上最大規模的供應中斷;與此同時,美國政府正在考慮通過軍事手段(包括潛在地面或準地面控制)恢復航運通道並徹底掌控霍爾木茲海峽。

但關鍵在於封鎖容易,維持封鎖或者爭奪掌控權則需要持續強大的軍事體系存在,重開通道則更難(涉及掃雷、護航、制空權、港口控制),這些都意味着一旦美以與伊朗陷入「通道控制權博弈」,這輪中東戰爭可能將從空襲階段與海上封鎖徹底轉向節點爭奪(如哈爾格島),最終意味着持久對峙之下雙方勢力極易演化為類似1980年代「兩伊戰爭」的長期拉鋸。

因此,當前國際油價基準——布倫特原油期貨價結構已經進入「供給側非線性衝擊區間」,100美元油價似乎不再是上限,而是中樞重定價。華爾街金融巨頭高盛發佈近日發佈研報稱,短期內油價很可能繼續向上,因霍爾木茲海峽流量維持極低水平,若低迷的流量令市場聚焦於中斷時間延長的風險,布倫特原油期貨價格有機會超越2008年曆史高位。該機構認為,考慮到近期能源基礎設施遭受攻擊,伊朗戰爭無疑有很大概率將推動油價長期位列100美元以上。

高盛研究報告深度分析了歷史上五次最大規模供應衝擊,平均四年后產量仍受到42%打擊,往往反映基礎設施受損及投資低迷。高盛統計數據顯示,伊朗及其他7個波斯灣國家2025年原油產量分別達350萬桶/日和2,180萬桶/日,相當於全球原油供應30%,若出現持續減產將對油價帶來長期上行壓力。

高盛的場景分析顯示,無論短期或2027年,油價風險仍偏向上行。歷史上多次大型供應端衝擊的持續性,以及地緣政治衝突容易演化成長期拉鋸戰,凸顯出在中斷時間延長及持續大量供應損失的風險情景下,油價可能在更長時間內維持於每桶100美元以上。

全球金融市場的「清算時期」

「過去一周可謂是一個非常典型的清算時期,全球金融市場的各個角落終於開始直面現實:這場衝突不僅將比市場此前樂觀預期持續更長時間加之最終結局難以預料,而且似乎迅速演變為最糟糕的情形——對該地區所有能源基礎設施的直接打擊。」Siebert Financial首席投資官Mark Malek表示。

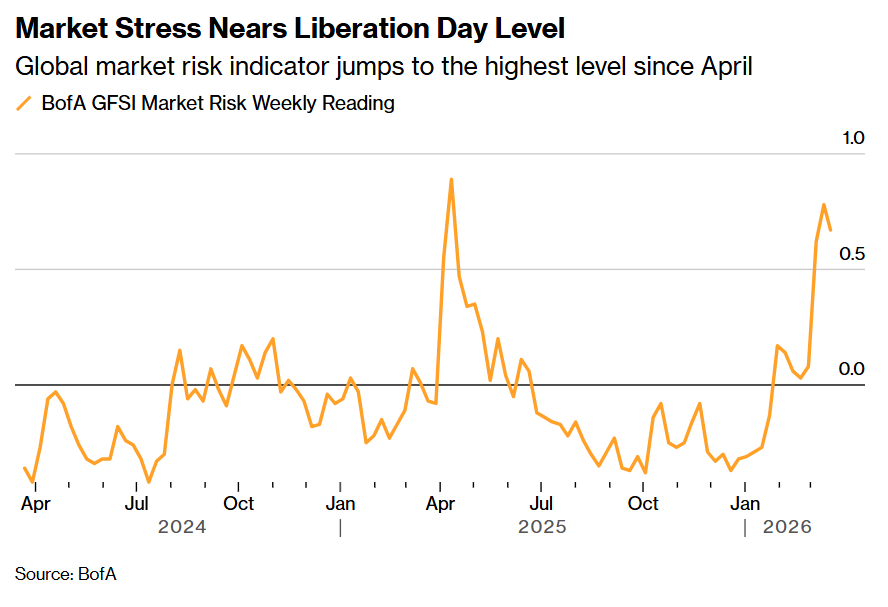

如上圖所示的那樣,市場壓力逼近2025年4月初特朗普向全球發起激進貿易戰時期的「解放日」水平——全球市場風險指標躍升至4月以來最高水平。

根據美國銀行的一項指數,巨大的跨市場壓力正以自去年關税衝擊以來最快的速度累積。基於利率下行預期建立的股票和信貸交易正在同步且迅速平倉,新興市場正在不斷承壓。

這些最新的市場拋售動態凸顯出投資者對中東戰爭長期化的焦慮在周五加劇,而美國總統唐納德·特朗普再次抨擊軍事盟友未加入戰爭或未協助重啟霍爾木茲海峽。該海峽目前實際上仍處於伊朗軍方封鎖狀態。

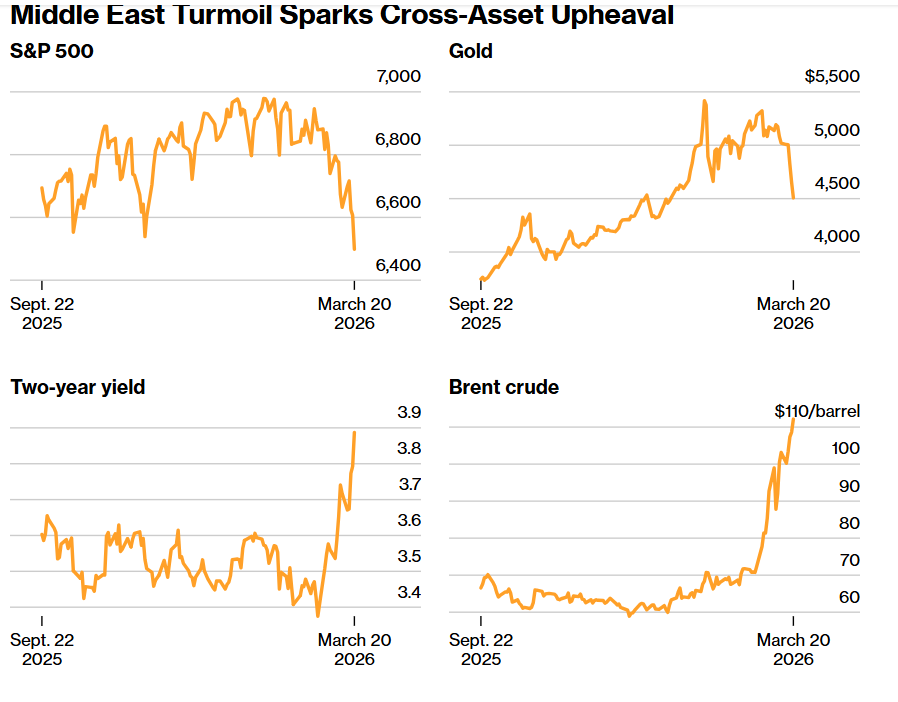

跟蹤標普500指數、長期美國國債和黃金的ETF均錄得自戰爭爆發以來最糟糕的綜合表現周。如上圖所示的那樣,中東地緣政治動盪已經引發跨資產劇烈波動。

隨着周四市場波動率飆升,法國興業銀行將其建議的全球股票市場配置下調5個百分點,同時將大宗商品配置上調相同幅度。BCA Research建議客户提高現金配置、下調股票配置。高盛全球投資研究部門建議採取防禦性佈局,將三個月戰術資產配置調整為超配現金、低配信貸,並對其他主要資產類別保持中性配置。

「日復一日,市場正在逐步計入更長且更加廣泛的連鎖影響,」Natixis Investment Managers的投資組合策略師Garrett Melson表示,他近期削減了小盤股敞口,同時提高了對基本面強勁的大型成長股和科技股的配置。

持續高位的能源價格所帶來的損害不會一次性顯現。它往往通過特定渠道傳導——家庭預算、企業利潤率、金融市場基準條件、國際匯率市場以及央行公信力——這些渠道因素相互放大,使得最終代價遠高於100美元以上高企油價本身所暗示的水平。

美國經濟開始實質感受到油價帶來的劇烈衝擊波

任期內擁有永久FOMC貨幣政策投票權的美聯儲理事Christopher Waller在周五表示,他對高油價將如何影響通脹持謹慎與繼續觀望態度,儘管就業疲軟仍可能支持降息預期。他指出,地緣政治衝突看起來已經更加持久化,從而提高了油價在更長時間內維持高位的風險。

「如果這一利率——能源衝擊持續甚至加劇,那麼各類資產中對擴張式增長的定價可能需要向更悲觀的方向調整。」高盛全球投資研究部門資產配置研究主管Christian Mueller-Glissmann表示。「市場並未計入太多的經濟增長風險,這在一定程度上解釋了為何至少在美國,股市尚未出現如此大幅的熊市級別回調。」

在美國,消費者們已經開始承受這一輪伊朗戰爭的初期衝擊。美國汽油價格正接近每加侖4美元,美國銀行經濟研究所預計,其中約有0.8美元的每加侖漲幅主要歸因於此次地緣政治衝突。美國銀行匯總的信用卡和借記卡數據顯示,截至3月14日當周,美國汽油支出同比增長超過14%——這筆支出必須從其他地方擠出。如果衝擊持續,消費者信心將面臨重大下行風險。

壓力遠不止體現在加油站。那些基於借貸成本下降而制定2026年投資計劃的企業,可能被迫重新評估未來在美國的投資規劃;而高能耗行業則面臨成本衝擊,要麼自行消化,要麼轉嫁給已承壓的消費者。

作為幾乎嵌入所有供應鏈的燃料,柴油價格上漲甚至快於汽油,從而加劇對美國製造業與實體經濟更廣泛拖累的風險。在金融市場,這種調整還可能進一步擴大——即建立在年初過於強勁的降息預期之上的估值和信用利差可能仍有重大下行空間,而海外經濟體的投資者們可能在劇烈拋壓之下面臨國內政策難以抵消的資本外流態勢。

「風險溢價理應更高——這是歷史上最大規模的一次能源供給衝擊,而且幾乎不存在簡單的財政、貨幣政策或能源供需政策能有效應對,因此衰退風險理應顯著上升,」來自摩根大通的資產管理投資組合經理Priya Misra表示。「股市和信用利差表現得過於有韌性,是因為市場寄希望於近年來股市長期牛市行情所帶動的資產負債表強勁基本面之下,家庭和企業能夠徹底吸收這一能源衝擊。」

推薦文章

科技股震盪之際,投資者密切關注美聯儲的動向及企業財報信號

港股周報 | 市場風格切換!存儲、光通信股暴跌,科指反彈近6%;花旗稱科網股估值極具吸引力;創新葯、機器人概念飆漲

一周IPO | 史上最大ADR來襲!SK海力士或下周五登陸美股;16只新股即將上市!「今年最貴新股」鼎泰高科火熱招股中

年中盤點 | 存儲概念「強者恆強」!閃迪年內狂飆858%霸榜美股升幅Top10,康寧勢將成為下半年最大黑馬?

一周財經日曆 | 美聯儲會議紀要重磅來襲;SK海力士擬7月10日登陸美股;智譜、MiniMax限售股將解禁

華盛早報 | 美股冰火兩重天!道指狂飆近600點,存儲卻遭恐慌性拋售;「大空頭」Burry唱空美股半導體面臨30%回調

7月3日外盤頭條:特朗普2025年交易逾2.1萬筆 霍爾木茲海峽不復往日 微軟計劃8月推出Copilot全端整合產品

美股前瞻 | 美國6月非農大幅低於預期!納指期貨轉漲至0.5%;馬斯克稱特斯拉機器人產線或已就緒;英偉達祭出AI工廠分成模式