原創精選> 正文

財報前瞻丨小米Q4財報壓力重重!雷軍這次還能Okay嗎?大行觀點陷入分歧,高盛仍繼續看多!

2026-03-23 14:42

華盛資訊3月23日訊,小米集團-W $01810.HK 將於3月24日(周二)發佈2025年Q4業績報告。聚焦四季度,市場普遍預計公司營收將繼續保持正增長,但在存儲芯片、鋰電池產品價格持續上漲背景下,公司盈利能力將顯著承壓。具體業務方面,市場最為關注手機及汽車兩大業務的營收及毛利變化。

覆盤股價,截止發稿,小米集團-W於年內累計跌逾19%,較去年創下的61港元高點已深度回調。在此關鍵時刻,投資者格外關注Q4財報。

業績發佈會入會鏈接: 小米集團 (01810.HK) 2025年全年業績電話會>>

值得注意的是,在Q4財報發佈前夕,大行機構對小米的看法陷入分歧:多方以高盛為例,該行表示長期仍看好其「人車家全生態+AI+全球化」的業務邏輯;以野村、摩根大通為代表的大行則明顯謹慎,認為2026年小米將面臨多重挑戰,智能手機與汽車業務的需求及盈利能力或都將弱於預期。本文,華盛證券將為投資者帶來小米Q4財報的最新前瞻,為投資者分析當前財報的關注重點及大行看法。

小米集團將發四季度財報!哪些方向應重點關注?

- 關注營收、利潤最終達成情況:市場普遍預計營收小幅增長,但淨利下滑逾20%

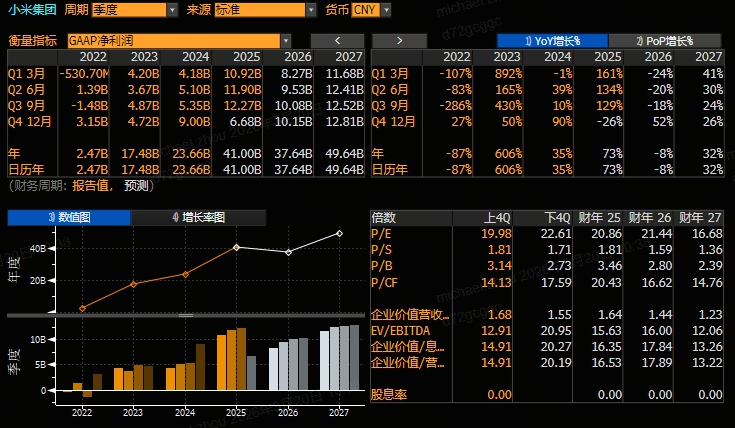

首先值得關注的是財報的各項指標達成情況。據彭博一致預期,小米Q4營收或達1165.8億元,同比增長7%;調整后淨利潤64.4億元,同比下降23%;GAAP淨利潤預期為66.8億元,同比降幅達到26%。整體來看,市場對小米Q4業績的預期呈現「營收平穩、利潤承壓」的特徵。

結合前三季度財報可見,市場預期小米Q4的營收或與前三季度基本持平,整體表現平穩。盈利能力的變化則顯得非常突然:市場普遍預計Q4經調整淨利潤及GAAP淨利潤都將同比降逾20%,完全逆轉前三季度同比大幅增長的趨勢;至於下降的原因,則主要與四季度存儲芯片漲價及鋰電池漲價有關。對此,接近市場的業內人士表示,小米在股價上已從61港元高調回調近50%,或已對盈利能力下降計價充分。投資者可趁財報發佈后關注營收、經調整淨利實際達成情況。

- 智能手機業務料將承壓:面臨收入、毛利率雙重考驗!

小米的智能手機業務在四季度明顯承壓,機構普遍預計分部營收及毛利率都將明顯下滑!營收下滑主要與蘋果iPhone17的強勢表現、輿論危機、國內」國補「滑坡及主動退出印度市場均有關係。據Omdia數據,小米25Q4智能手機出貨量約為3780萬部,同比下滑約11%。出貨量的下降直接影響了小米智能手機分部的營收表現,據中金預測,小米25Q4手機收入或同比下降約14%至441億元。

此外,中金預計小米智能手機毛利率也將進一步降至8.2%,同比降約3.9%,環比降約2.9%。毛利率的下降或主要與存儲價格的持續上漲有關,且多數機構預計這一負面因素將在2026年繼續延續。例如中信建投即指出,短期看,DRAM和NAND存儲的價格仍在快速上漲,成本周期拐點可能在2027年以后,手機毛利率受存儲價格高企拖累明顯下滑,手機業務仍在下行周期。

- 汽車業務、AI創新業務成財報最大看點!市場聚焦汽車毛利率表現及大模型進展

在歷經輿論風波和鋰電漲價等因素后,市場格外關注小米汽車業務的表現。當下,機構普遍預測汽車業務Q4繼續延續高增長。此前乘聯會披露的數據顯示,2025年全年小米汽車總銷量達41萬輛,其中Q4單季度交付量達到14萬台,環比有所提速。基於此,中金預計汽車Q4收入將超過355億元,明顯放量。毛利率方面,儘管中金、中信建投等多家機構預期毛利率將環比下降,但預計仍在20%以上。

投資者可進一步關注業績電話會中對汽車業務的2026年展望情形。值得注意的是,3月19日新一代小米SU7正式發佈,據傳目前已全力投入到備產工作中,中金等機構看好公司於2026年超額完成55萬輛的交付目標。

另外,AI創新業務正逐步成為小米的全新估值引擎!在商業規劃上,小米計劃通過高毛利的智駕軟件、LOT賦能及大模型三條路徑加速變現。近期,小米最新公佈的大模型Xiaomi miclaw的測試消息也引發投資者持續關注。據多家媒體報道,該模型在多個Agent測評基準中躋身全球開源模型前二,代碼能力比肩Claude4.5Sonnet,推理成本僅為后者的2.5%且生成速度翻倍。值得注意的是,CEO雷軍在3月19日春季發佈會上提出未來三年內將在AI領域投入超600億元,或將成為該業務的重要催化劑。

大行怎麼看?高盛、花旗態度樂觀!小摩、野村卻大幅下調目標價

3月20日,春季發佈會次日,小米集團-W股價重挫逾8%,收盤報33.2港元。持續調整后的小米,當下投資價值幾何?華爾街各家大行卻給出不同看法。

多頭以高盛為代表,該行於20日發佈的研報中繼續維持公司的「買入」評級,並基於SOTP估值法給出41港元的目標價。在研報中,高盛認為,憑藉公司領先的多模態AI能力及「人車家」生態系統中的豐富代理場景,確信小米能把握全球AI模型行業的巨大市場機遇。在財報前瞻及估值的角度上,高盛此前的研報則鮮明指出:利潤下滑是存儲周期 + 汽車 / AI 投入導致的短期陣痛,而非長期邏輯破局;當前估值已充分反映悲觀預期,因此建議投資者看多。

除高盛之外,花旗也是重要的小米多頭之一,該行仍給予公司「買入」評級,目標價則為42港元——在外資大行中目標價為最高。該行看好新款小米SU7及近日推出的大模型帶來的催化作用。不過,花旗認為小米Q4財報整體將承壓,並預測當期經調整淨利潤僅為54億元,同比跌逾35%;這一指標較彭博一致預期更低。

摩根大通、野村則僅僅給予小米「中性」評級,並將公司目標價持續下調。其中,野村給予小米集團-W的目標價僅為33港元,甚至較當前股價有所折讓。野村認為,小米當前各項業務均面臨較大挑戰,且成本壓力上升、市場環境惡化及政策不確定性的影響都將持續一段時間。因此,野村建議投資者等待估值進一步回落、或開闢新一輪增長曲線后再行介入。

摩根大通給予小米集團-W目標價為35港元,略高於當前股價。小摩認為,智能手機及電動車業務的利潤率壓力將在2026年進一步加劇!智能手機主要受存儲漲價影響,而電動車則受競爭加劇及電動車補貼滑坡影響。該行認為利潤率壓力將在未來數個季度繼續拖累公司的盈利能力,並對股價持續構成壓力。

相關投資標的

小米集團Q4財報即將放榜!還有哪些小米產業鏈概念股值得關注?

| 名稱 | 代碼 | 入選標的業務詳情 |

| 舜宇光學科技 | $02382.HK | 小米手機主攝、潛望式鏡頭核心供應商,技術延伸至汽車視覺系統。 |

| 瑞聲科技 | $02018.HK | 聲學組件供應商,覆蓋手機及智能音箱,參與小米汽車座艙聲學模塊開發。 |

| 中芯國際 | $00981.HK | 芯片製造合作方之一,承擔小米玄戒O1芯片中端版本代工任務。 |

| 比亞迪股份 | $01211.HK | 為小米SU7供應磷酸鐵鋰電池,技術適配中低端車型。 |

| 贛鋒鋰業 | $01772.HK | 潛在電池原材料供應商,受益於小米汽車產能擴張需求。 |

| TCL電子 | $01070.HK | 母公司TCL科技為小米供應摺疊屏及AI眼鏡顯示模組。 |

| 丘鈦科技 | $01478.HK | 攝像頭模組供應商,覆蓋小米中低端機型,業務合作延伸至智能家居設備。 |

| 金山軟件 | $03888.HK | 雷軍關聯企業,與小米在雲服務、AI大模型領域有深度協同。 |

| 中國有贊 | $08083.HK | 小米新零售渠道服務商,支持線上商城及線下門店數字化運營。 |

各位聰明投資者是否看好小米本季度財報表現?歡迎大家留言討論。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

港股周報 | 科指再跌破5000點!騰訊創近一年新低!馬化騰表示上了AI的船后發現「漏水了」

一周財經日曆 | 英偉達、沃爾瑪、百度等下周齊放榜!新主席沃什上任后首份美聯儲會議紀要將出爐

美股機會日報|通脹壓力爆表+美拒絕伊朗停戰方案,三大期指齊跌,油價一度飆漲3%;「木頭姐」最新持倉出爐!再度減持特斯拉、押注太空概念

一周IPO | 中籤即「吃肉」!樂動機器人、劑泰科技上市首日均漲超120%;翼菲科技孖展認購近1.49萬倍,成港股新「超購王」

上市首日大漲68%!「英偉達挑戰者」Cerebras創下2019年來美國科技公司最大IPO記錄!(附投資分析)

華盛早報 | 特朗普持倉大曝光!大額買入英偉達、蘋果;SpaceX招股説明書據悉最快下周披露!

特朗普第一季度進行3,642筆股票交易,打破數十年保密信託慣例

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好