原創精選> 正文

史無前例漲價潮!騰訊、阿里、百度集體出手,哪些港美公司或將受益?

2026-03-20 20:49

- 谷歌(GOOG) 0

- 谷歌A(GOOGL) 0

- 亞馬遜(AMZN) 0

華盛資訊3月20日訊,雲計算市場正迎來一場史無前例的漲價潮!繼亞馬遜AWS、谷歌雲、騰訊雲相繼釋放漲價信號后,兩大頭部雲廠商阿里雲、百度雲也在18日同一天官宣漲價。

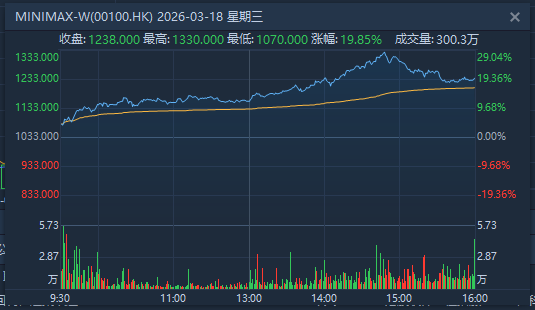

受此消息影響,兩家公司當日股價短線拉昇,漲幅均超2%,並帶動算力、芯片、大模型等相關板塊集體走強。其中,MiniMax、智譜漲幅接近20%,金山雲漲超18%,天數智芯漲超13%,兆易創新漲超11%,金蝶國際漲超5%。

為什麼雲廠商紛紛集體漲價?產業鏈上哪些標的將會受益?一文看懂。

近二十年首次!雲計算打破「只降不升」定價傳統

3月18日午間,阿里雲率先宣佈調價,涉及產品包括:平頭哥真武810E等算力卡產品價格上調5%至34%,文件存儲產品CPFS(智算版)上漲30%。

三小時后,百度智能雲跟進公告,AI算力相關產品服務價格上調約5%至30%,並行文件存儲漲幅同樣達到30%。

無獨有偶,在一周前,騰訊雲也已調整旗下智能體開發平臺的部分模型計費策略。其中,Tencent HY2.0 Instruct模型輸入價格從0.0008元/千Tokens上調至0.004505元/千Tokens,漲幅高達463.13%。

除了BAT(百度、阿里、騰訊),海外雲廠商在今年開年便開始了漲價動作。1月初,亞馬遜AWS宣佈對其面向大模型訓練的EC2機器學習容量塊服務上調約15%。谷歌雲隨后宣佈,自2026年5月起將正式上調全球數據傳輸服務價格,其中北美地區費率較當前水平提高約一倍。

雲廠商 |

公佈時間 |

漲價產品及漲幅 |

生效時間 |

百度智能雲 |

2026年3月18日 |

AI算力相關產品服務(5% - 30%),並行文件存儲等(約30%) |

2026年4月18日 |

阿里雲 |

2026年3月18日 |

平頭哥真武810E等算力卡產品(5% - 34%);文件存儲產品CPFS(智算版)(30%) |

2026年4月18日 |

騰訊雲 |

2026年3月11日 |

Tencent HY2.0 Instruct模型(Tokens)(463.13%)、其他大模型服務 |

2026年3月13日 |

亞馬遜AWS |

2026年1月22日 |

EC2機器學習容量塊(15%) |

- |

谷歌雲 |

2026年1月27日 |

數據傳輸服務: |

2026年5月1日 |

雲計算行業一直是一個價格通縮的行業,規模越大,成本越低,價格也越低。值得注意的是,這次漲價潮是歷史罕見的,打破了雲計算行業長期「只降不升」的定價傳統。

此前摩根士丹利發佈研報稱,AI時代打破了價格通縮範式,雲計算市場開啟了20年來首次定價上調周期。國新證券也認為,在AI算力需求爆發下,行業正從追求規模的「資源普惠」階段,進入以高價值算力為核心的「價值分層」新階段。

漲價背后:算力需求爆發疊加供給成本上升

本輪雲廠商集體漲價的根本原因,在於AI算力需求的急劇擴張與供給端成本持續攀升的雙重壓力。

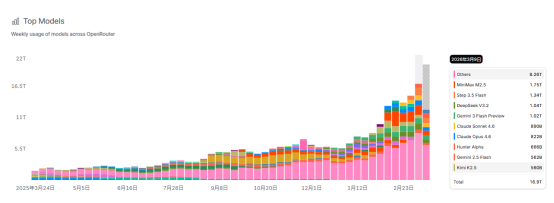

從需求端來看,AI Agent 時代帶來Token調用量的指數級增長,例如之前OpenClaw在國內外爆火,根據OpenRouter數據顯示,近一周大模型的調用量達到近17萬億,相較於1月初(6.4萬億)增長了近三倍。

在GTC大會上,英偉達CEO黃仁勛提出「Token工廠經濟學」的概念,未來的數據中心將成為生產Token的工廠,每瓦性能則成為商業變現的核心競爭力。他強調,Token將成為新一代大宗商品,隨着分層定價機制的成熟,推理場景的商業化空間將進一步打開。

為此阿里的AI戰略也發生了調整。3月16日阿里成立了Alibaba Token Hub(ATH)事業羣,以「創造Token、輸送Token、應用Token」為核心目標,同時據知情人士透露,阿里雲的模型即服務(MaaS)業務「百鍊」在今年1-3月創下了歷史最高增速,阿里雲內部也正在將緊缺的AI算力資源向Token業務傾斜。

從供給端來看,AI芯片、存儲等上游環節的持續漲價,進一步加劇了成本壓力。

AI芯片方面,算力租賃也進入漲價周期,截至2月底,英偉達H200、H100等高端GPU租金環比上漲15%-30%,交付周期也延長至2027年。

存儲芯片方面,韓國SK集團董事長崔泰源在英偉達GTC大會上表示,由於芯片生產存在系統性瓶頸,他預計全球內存芯片短缺的情況很可能會持續到2030年,供應缺口預計持續高於20%。

近日美光科技CEO桑傑·梅赫羅特拉在財報電話會也在財報電話會中確認,當前存儲芯片行業正處於嚴重的供應短缺狀態。他預計這種供不應求的局面將至少持續到2026年以后,為存儲芯片價格提供堅實支撐。

產業鏈上誰是最確定的受益標的?

雲廠商作為面向客户的「成本集成商」,其集體漲價行為只是終端表現,背后更有一條成本傳導路徑。

- AI芯片、存儲:漲價周期延續!賣方市場邏輯持續強化

核心邏輯:AI算力需求的暴漲,推高了對高性能GPU 及HBM內存等存儲產品的需求。

AI芯片方面,英偉達佔據着領導地位,具有強大的定價權。英偉達CEO黃仁勛在不久前的GTC大會上大幅上調新一代AI芯片收入預期,劍指1萬億美元目標。

但高昂的成本和潛在的供應鏈風險,大型科技公司也在尋求「PlanB」,除了雲廠商自研芯片浪潮外,也為博通、AMD、英特爾及國產替代的國內芯片廠商帶來機會。

存儲方面,漲價邏輯依舊延續。摩根士丹利3月18日發佈的最新報告指出:AI從"思考"跨入"執行",將令DRAM取代HBM成為AI基礎設施中最難突破的芯片瓶頸,內存周期由此迎來遠超預期的生命延續。

渠道調查顯示,2026年第二季度服務器DRAM DDR5價格預計環比上漲逾50%,部分中國超大規模雲廠商出價更高;NAND企業級SSD報價漲幅料不低於40%-50%。摩根士丹利認為,當前處於內存上行周期中段,且供應收緊程度超出此前判斷,因此大摩上調了SK海力士與三星的盈利預期。

- 雲廠商:奪回定價權,利潤率重估拐點已至

雲廠商此次奪回定價權,漲價所帶來的利潤改善引人注目。據大摩測算,以阿里云爲例,整體合同價格每上漲1%,EBITA利潤率可提升約1個百分點,EBITA預測值提高約11%(假設每年20%合同到期續簽,其他條件不變);若整體價格上漲10%,則EBITA利潤率將提升4個百分點。

瑞銀和巴克萊在17日發佈專題研報,兩份報告共同認為:算力短缺加劇、雲服務需求激增、企業AI SaaS變現模式呼之欲出,騰訊、阿里、百度等中概核心標的將是最直接的受益者。

- 大模型API 供應商:Token紅利加速兑現

大模型API供應商是Token紅利的直接受益者。據巴克萊研究數據,中國主流AI模型的輸出定價普遍低於OpenAI GPT-5.4的20%,大多數甚至不足10%。國內大模型成本優勢吸引國內外開發者調用,模型API調用收入將進入高速增長。

以與OpenClaw深度綁定的MiniMax為例,其M2模型Token用量在2月相較2025年12月暴增6倍,公司年化經常性收入(ARR)從2025年12月的1億美元,迅速攀升至2026年2月的1.5億美元,短短兩個月增幅超過50%。

| 港股標的 | ||

| 名稱 | 年漲跌幅 | |

| AI芯片 | 壁仞科技 | 58.7% |

| 天數智芯 | 97.1% | |

| 存儲 | 南方兩倍做多三星 | 139.7% |

| 南方兩倍做多海力士 | 99.5% | |

| 兆易創新 | 167.8% | |

| 雲廠商 | 阿里巴巴 | -7.6% |

| 騰訊 $00700.HK | -14.4% | |

| 百度 | -10.4% | |

| 金山雲 | 41.9% | |

| 大模型、API供應商 | MiniMax $00100.HK | 546.1% |

| 智譜 | 467.1% | |

| 迅策 | 185.2% | |

| 數據截至:3月19日;華盛資訊整理 | ||

| 美股標的 | ||

| 名稱 | 年漲跌幅 | |

| AI芯片 | 英偉達 | -4.3% |

| AMD $AMD | -4.2% | |

| 博通 | -7.6% | |

| 英特爾 | 25.2% | |

| 存儲 | 美光科技 | 55.7% |

| Sandisk $SNDK | 225.3% | |

| 西部數據 | 84.1% | |

| 希捷科技 | 57.8% | |

| 雲廠商 | 谷歌 | -1.8% |

| 微軟 | -19.4% | |

| 亞馬遜 | -9.6% | |

| 數據截至:3月19日;華盛資訊整理 | ||

各位投資者們

如何看待這次雲廠商的集體漲價潮呢?

你更看好產業鏈哪些標的呢?

歡迎評論區留言討論~

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 特朗普再放豪言!正與伊朗談判,並收到伊方「大禮」;特斯拉機器人再迎新進展!馬斯克稱有望明年實現量產

一圖看懂 | 單季盈利承壓!拼多多Q4營收1239億元同比增12%,調后淨利卻下跌12%;高管稱「力爭三年再造一個拼多多」

財報前瞻 | 美團Q4財報明日放榜!大摩、高盛逆勢力挺股價,當前美團已嚴重超跌?

中東戰火中金價狂瀉11%!創43年最慘周跌,避險邏輯崩塌還是黃金坑?

美股機會日報 | 中東硝煙將散?以官員稱美方4月9日結束對伊戰爭!海力士擬籌資百億赴美上市,豪擲80億美元鎖定阿斯麥光刻機!

一圖看懂 | 連續5個季度破千億!小米Q4營收1169億創歷史新高;淨利大增43.8%至63億元

無論美伊談判真假!華爾街已從特朗普引發的五分鍾狂飆獲得明確信號?

麥格理:緊張局勢緩和后布倫特原油底部在每桶85至90美元