熱門資訊> 正文

行業觀察|租賃火爆、巨頭入局、代理轉型,誰在靠機器人賺錢?

2026-03-19 16:26

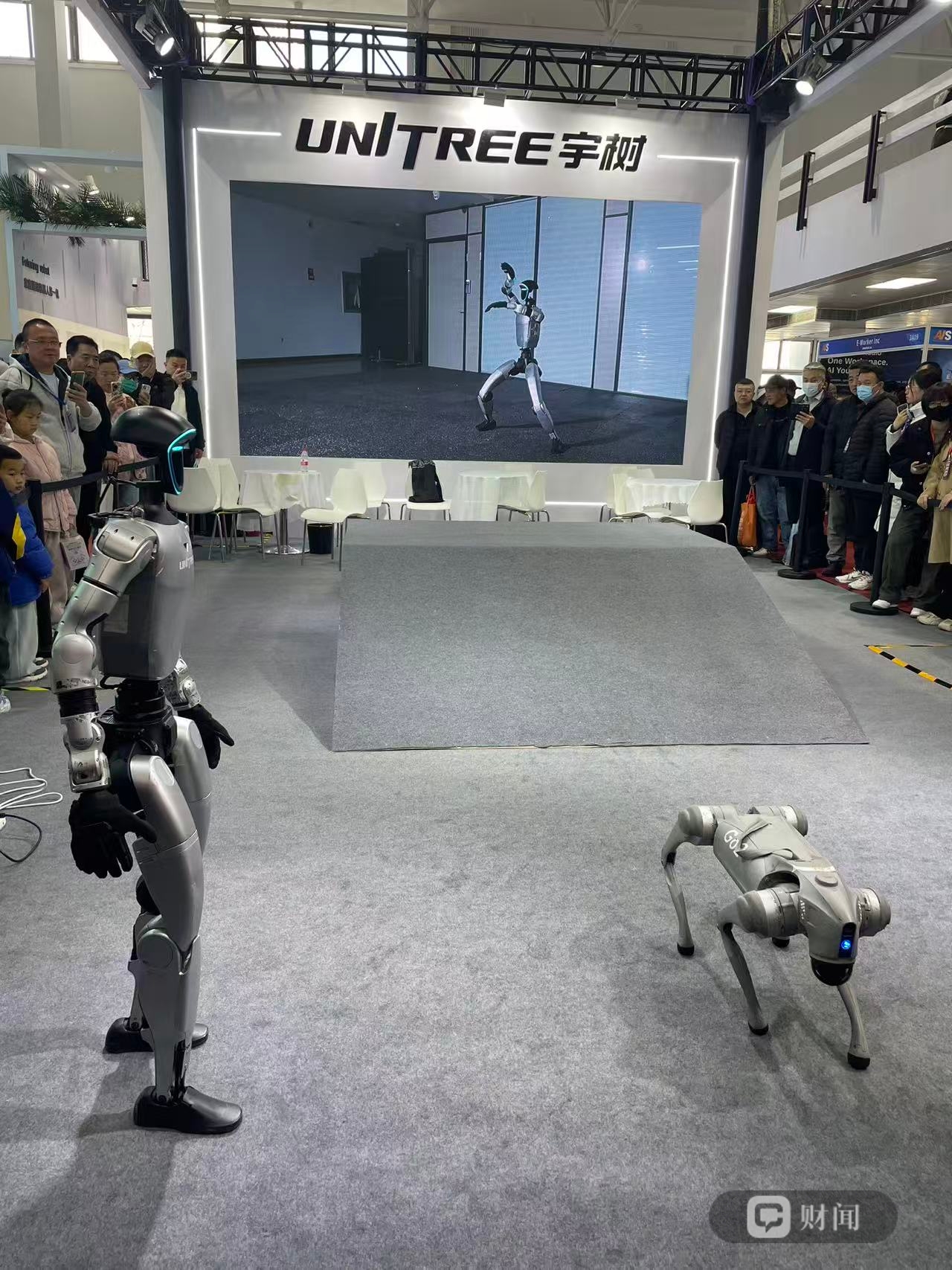

3月18日,北京中國國際展覽中心朝陽館,AI Show 2026北京國際人工智能應用與機器人創新博覽會現場,宇樹科技的「人形機器人G1」正步伐穩健地完成高難度越障動作,引來陣陣驚歎;北京達奇月泉仿生科技有限公司(下稱:月泉仿生)帶來的全球自由度最高的仿生靈巧手Y-Hand M2前,採購商、代理商們駐足洽談;北京人形機器人創新中心攜「具身天工2.0」現場展演,展示着中國機器人產業的最新成果。

這場匯聚了中國、加拿大、瑞典等國家和地區約200家品牌的行業盛會,被視為2026年人工智能與機器人產業的「開年第一盛事」。而在會場之外,一場關於機器人如何真正「賺錢」的商業實踐,正在市場上演。

北京人工智能學會理事長李曉理在博覽會致辭中表示:「當前人工智能正從‘技術突破期’加速邁入‘產業落地期’。」 2026年被看作是智能機器人商業化落地元年,在這個「產業落地」的關鍵期,機器人行業的生意邏輯究竟是什麼?誰在賺錢?怎麼賺錢?

租賃風口:一年暴漲10倍的入口生意

3月3日,北京雲澤智匯科技有限責任公司帶着形式各樣的機器人「駐紮」在了北京的一家奔馳4S店內。

該公司市場經理祝偉健告訴財聞,他們擁有覆蓋機器人展示、售租一體、售后服務與信息反饋的全生命周期服務體系。

在該4S店內,匯集了宇樹科技、松延動力、優必選、商湯科技、樂森等近30家國內前沿智能科技企業的核心產品,從小巧的桌面機器人到大型人形機器人共30余種機型,所有產品均支持直接銷售與靈活租賃,售價跨度從數千元到幾十萬元,能夠滿足個人消費、商業活動、企業應用等多元需求。

2026年春節過后,智能機器人商業化步調提速。多家企業的機器人同時登臺央視春晚,讓機器人從技術圈溢出到大眾消費層面。

數據印證了這一熱潮。根據艾媒諮詢的統計,2025年中國機器人租賃市場規模約10億元,而2026年預計將接近或突破100億元,年增長率超過900%。春節期間,擎天租平臺訂單環比增長近70%,整個假期累計訂單突破5000單;京東方面的數據顯示,除夕至初五,平臺機器人產品訪問用户量同比提升4倍,「機器人」關鍵詞搜索用户同比增長25倍。

然而繁榮背后,一組數據更值得玩味。

2025年春天,租一臺人形機器人做一場商業表演,日租金可以達到1萬元甚至2萬元。2026年3月,京東租賃自營旗艦店的標價是:宇樹U1人形機器人,含上門工程師服務,日租1796元起。機器狗更便宜,78元一天。

一年時間,人形機器人主流機型的日租價跌去了八成。

供給端的放量是核心原因。根據IDC數據,2025年全球人形機器人出貨約1.8萬台,同比增長約508%,其中中國出貨約1.44萬台,佔全球總量的84.7%。宇樹科技創始人王興興公開表示,該公司2026年機器人目標出貨量鎖定1萬到2萬台,約為2025年的4倍。集邦諮詢預測,2026年全球人形機器人出貨量將突破5萬台,同比增幅超過700%。

價格下跌的同時,入局者卻在激增。2025年,全國新註冊了1500多家機器人租賃公司,同比增長48.1%。

2025年12月,由智元機器人、飛闊科技等聯合發起的全球首個開放式機器人租賃平臺「擎天租」在上海上線。2026年初,萬機易租緊跟入場。京東也開出了自營機器人租賃旗艦店。

2026年3月18日,擎天租宣佈完成天使輪及天使+輪兩輪融資,累計融資金額達到億元級別。這是該平臺上線三個月內完成的第三輪融資。

值得關注的是,本輪融資的投資方結構,大洋電機、敏卓機電等產業資本領投,而演員黃曉明創立的明嘉資本與娛樂內容公司樂華娛樂聯手入局。泛娛樂跨界資本的湧入,折射出市場對機器人租賃「場景價值」的認可。

擎天租CEO李一言對這門生意的定位很明確:「這不是流量生意,燒錢換不來護城河;這是能力生意,系統、運營、履約、服務,平均分都得高。」 平臺目前註冊用户已突破20萬,日均訂單穩定在200單以上,可調度機器人設備超過3000台,全國城市合夥人報名人數超過20000人。

目前,擎天租平臺的訂單場景中,娛樂表演類佔比約34%,商業營銷類約31%,教育文旅約19%。這些場景的共同特點是短期、集中、曝光度高,但也意味着季節性波動明顯。春節能賺錢,靠的是節慶需求集中釋放,旺季一過,訂單密度下行,單臺收益就會攤薄。

更隱蔽的風險在於質保周期。目前市場上大量機器人是在2025年前后出貨的,大部分廠商的整機質保期為一年到一年半。從2026年開始,大量設備將陸續進入過保階段。

CIC灼識諮詢董事總經理余怡然認為,當前機器人租賃市場的「量增價跌」,本質上是供需共同作用的結果。隨着產業鏈成熟和製造成本下降,設備折舊、維護及資金成本都會逐漸降低,從而推動租賃價格下行。

但租賃的意義遠不止於短期盈利。

「當技術仍在快速迭代、價格尚未穩定時,租賃往往成為新產業擴散的第一步。」余怡然指出,當人們還不確定機器人能做什麼時,更願意先租來看看。

艾媒諮詢CEO張毅認為,租賃實際上解決了三個問題:買不起、用不起、更新太快。對於大多數企業和個人而言,購買一臺機器人仍然是一個昂貴且有風險的決定,設備價格動輒十幾萬甚至數十萬元,技術迭代又極快,一旦買入很可能很快過時。

李一言的判斷更為直接:「當前機器人的技術能力和社會預期之間存在一個窗口期,租賃是這個窗口期里最好的呈現方式。2025年全球人形機器人產量才1.8萬台,99%的人還沒接觸過機器人,市場遠沒飽和。」

租賃正成為具身智能機器人能大規模進入工廠和家庭之前,自我造血的商業路徑,它既是機器人進入大眾生活的入口,也是產業規模化的「緩衝帶」。

記者瞭解到,以擎天租、京東租賃、萬機易租為代表的租賃平臺,是以規模賭未來,他們的盈利模式是訂單服務費抽成、設備租賃差價、城市合夥人體系。

擎天租目前處於「推廣階段免收服務費,暫時不考慮盈利」的狀態。聯席總裁李立恆的解釋很直白:「平臺負責產品、技術、流量和品牌,合夥人專注本地化交付與服務。前期完全開放,零門檻進入,后期通過數據形成供需平衡。」

這是一種典型的互聯網打法,先做大規模,再談商業變現。

大客户直銷:賺長錢,建壁壘

與租賃市場的喧囂形成鮮明對比的,是另一條更為安靜卻根基深厚的路徑,大客户直銷。這條賽道的玩家以銀河通用、智平方、優必選等為代表,他們的目標客户不是零散的買家,而是寧德時代、比亞迪、惠科這樣的產業巨頭。

他們的核心邏輯是用定製化解決方案換取批量採購訂單,用真實場景數據反哺技術迭代,在關鍵領域建立長期壁壘。

月泉仿生CTO趙迪告訴財聞,目前月泉仿生的靈巧手已經用在了一汽集團的生產線上,另外小米集團也採購了靈巧手用於二次開發和測試。

具身智能企業智平方的創始人郭彥東對C端市場保持着冷靜的判斷:「機器人直接進家庭尚不成熟、不現實,需成本、可靠性和通用能力的共同提升,預計還需要5年左右。」正是基於這一判斷,智平方將重心壓在了B端。

月泉仿生的一位產品經理也稱,智能機器人進入家庭場景目前來看還很長期,如果要進入家庭,至少機器人的本體皮膚應該是柔軟的,大腦、小腦要真正做到識別、理解物理空間,以確保決策安全。

目前,智平方機器人已進入汽車製造、半導體、生物科技等領域,承擔分揀、上下料、質檢等實際生產任務。2025年,智平方與全球第三大面板廠商惠科簽訂了三年1000台的合同,郭彥東將其稱為「業內最大非表演型商業化訂單之一。」

銀河通用同樣選擇了這條路徑。據此前披露的信息,該公司已與寧德時代、豐田等頭部客户達成合作,累計訂單數千台。對於這些工業巨頭而言,採購機器人不是一時興起的營銷噱頭,而是經過精密ROI測算的生產力投資。

大客户直銷的盈利模式相對清晰,財聞了解到,上述智能機器人研發、生產商通過定製化解決方案,進而批量採購訂單,並后續提供運維服務。

雲深處的一名市場銷售人員告訴財聞,這條路的門檻極高,需要深厚的技術積累,需要對垂直場景的深度理解,更需要拿下標杆客户的銷售能力。

正如郭彥東所言:「真正重要的不是誰更熱鬧,而是誰在積累未來幾年的確定性。」這種確定性來自頭部客户的認可,來自真實場景的數據積累,來自解決實際問題的能力。

對於大客户直銷玩家而言,短期盈利不是首要目標,在關鍵場景中建立壁壘纔是。用場景換數據,用交付建壁壘,賺的是「長錢」。

代理之變:從「倒爺」到「服務商」

如果説租賃是「入口」,大客户直銷是「堡壘」,那麼代理模式正在經歷的,是一場深刻的「基因突變」。

傳統的機器人代理商,很大程度上扮演着「倒爺」的角色,從廠商拿貨,加價賣給終端客户,賺取差價。但在線上平臺衝擊、廠商直銷擠壓、產品毛利下降的三重壓力下,這套模式正在失效。

財聞了解到,代理商的生存空間正在從「銷售端」向「服務端」遷移,誰能建立起本地化的交付、運維、培訓能力,誰就能在新的產業分工中佔據一席之地。

對於代理商,各家智能機器人研發生產商的門檻也不低,其中一家頭部智能機器人市場人士向財聞透露,代理商需要具備強大的資金實力,市場拓展能力和長期戰略規劃。年度銷售任務最低是1000萬元,首批提貨額在200萬元到300萬元。

另一位從事傳感器的企業人士告訴財聞,一家位於北京的機器人公司爲了提高出貨量,在和上游供應商合作時,也提出了代理要求。

2026年3月13日,ABB機器人、佳士科技與京東工業在北京簽署戰略協議,宣佈共同開發標準化焊接機器人套裝,開啟中國焊接機器人DTC(直達終端用户)新模式。這一合作不僅在於「像網購一樣購買工業機器人」的體驗革新,更在於它對傳統代理商角色的重新定義。

根據三方分工,ABB機器人提供弧焊機器人本體及技術賦能,京東工業作為獨家線上銷售渠道提供平臺與流量,而佳士科技承擔的,正是原本可能由區域代理負責的「核心運營職能」,包括套裝集成設計、標準化測試、倉儲物流及全國售后服務協調。

這意味着,代理商不再是單純的銷售中間環節,而是被整合進「技術+產品+渠道+服務」全鏈路中的服務交付節點。用佳士科技董事長潘磊的話説,這是「從焊接設備供應商向整體焊接解決方案提供商邁進」的關鍵一步。

在代理網絡的價值被重新評估的背景下,首程控股的佈局頗具前瞻性。截至2026年初,首程控股已完成約100家機器人代理商的簽約佈局,覆蓋四足機器人、服務機器人、特種機器人等多個細分領域。

這一代理網絡並非簡單的銷售渠道,而是首程控股「投資—場景—渠道」三位一體模式的關鍵一環。通過代理商貼近市場的節點,首程能夠將分散的真實需求快速匯聚,為被投企業提供擴產預期,也為產品迭代提供持續反饋。據披露,首程控股機器人投資組合整體賬面回報已超過4倍,其中自變量機器人等早期項目估值增長超過10倍。

首程控股已於2026年1月18日啟動國內首個面向機器人產品銷售與互動的直播平臺「破壁人計劃直播間」,聯動宇樹科技、松延動力等生態企業,進一步打通「場景展示向終端轉化」的商業閉環。

在代理模式轉型的另一端,是奇瑞墨甲這樣的新入局者。2026年初,奇瑞墨甲機器人舉辦招商大會,一舉簽約超300家經銷商,提出構建「專營店+汽車4S店+商超體驗店」三位一體的渠道網絡。其底氣來自奇瑞集團的全球化研發能力和成熟供應鏈,為機器人快速產業化提供「底座」。

這種高舉高打的策略,折射出新入局者對渠道的渴求。2026年被行業視為「商業化規模化落地階段」,誰先鋪開網絡,誰就有可能佔得先機。

與此同時,線下體驗店正在成為觸達消費者的新觸點。2025年12月31日,宇樹科技在北京雙井京東MALL開設首家機器人線下體驗店,主打9.9萬元起的G1人形機器人和1萬元到2萬元的Go2機器狗。該店借鑑手機旗艦店模式,試圖用「賣手機的方式」撬開消費級機器人市場。京東方面表示,機器人已全面接入京東自營模式,可實現「211限時達」配送。

松延動力創始人姜哲源將2024到2026年劃分爲三個階段:2024年為實驗室技術驗證,2025年為產品競賽,2026年為商業化規模化落地。該公司推出的萬元級人形機器人「小布米」在京東首發,48小時內付定金破500人。這一價格點極具標誌性——萬元級被普遍認為是消費級機器人引爆大眾市場的臨界點。

但對於代理商而言,機遇與挑戰並存。正如CIC灼識諮詢董事總經理余怡然所言:「機器人行業要把交付成本降下來,編排、培訓、運維等成本必須下降,避免高強度人工介入。」這意味着,未來能活下來的代理商,一定是在本地化服務能力上建立起護城河的「綜合服務商」。

一位在北京做機器人代理生意的王先生告訴財聞:「賺快錢的在租賃市場,賺長錢的在工業場景,賺辛苦錢的在服務端。」

在線上平臺和直銷模式的雙重擠壓下,單純的銷售差價越來越薄,生存空間正在向「服務端」轉移。從「倒爺」到「保姆」的轉型固然痛苦,但對於想要留在牌桌上的代理商而言,這或許是沒有選擇的選擇。機器廠商們希望,代理也具有一定的二次開發能力。在展會現場,一位北京的機器人代理人員正在對錶演的機器人進行操作控制,他告訴記者,做機器人代理,不僅要懂市場,還要懂一些技術。對於個人諮詢者的購買需求,得到的答案是,直接去天貓或京東直營店。

推薦文章

美股機會日報 | 決戰將至?美方密謀對伊發動「致命一擊」!谷歌新技術引發存儲需求擔憂!分析師「寬心」稱需求將不降反增

地緣衝突倒逼能源革命!美伊衝突下新能源價值再重估,港美股新能源該怎麼配置?

美股機會日報 | 特朗普再放豪言!正與伊朗談判,並收到伊方「大禮」;特斯拉機器人再迎新進展!馬斯克稱有望明年實現量產

一圖看懂 | 單季盈利承壓!拼多多Q4營收1239億元同比增12%,調后淨利卻下跌12%;高管稱「力爭三年再造一個拼多多」

財報前瞻 | 美團Q4財報將放榜!大摩、高盛逆勢力挺股價,當前美團已嚴重超跌?

中東戰火中金價狂瀉11%!創43年最慘周跌,避險邏輯崩塌還是黃金坑?

美股機會日報 | 中東硝煙將散?以官員稱美方4月9日結束對伊戰爭!海力士擬籌資百億赴美上市,豪擲80億美元鎖定阿斯麥光刻機!

一圖看懂 | 連續5個季度破千億!小米Q4營收1169億創歷史新高;淨利大增43.8%至63億元