熱門資訊> 正文

CINNO Research:2025年中國半導體產業投資額約為7800億元 同比增長17.2%

2026-03-19 07:16

智通財經APP獲悉,根據CINNO • IC Research 最新統計數據顯示,2025年中國(含中國臺灣省)半導體產業總投資額達 7,841億元,同比增長17.2%。在全球半導體行業處於周期性調整的大背景下,這一增長體現了中國半導體產業的發展韌性,也反映出國內推進供應鏈自主可控的堅定戰略。各細分領域投資呈現明顯結構性特徵,半導體設備、材料領域大幅增長,成為產業投資亮點,其余領域則隨產業發展階段呈現不同發展態勢。

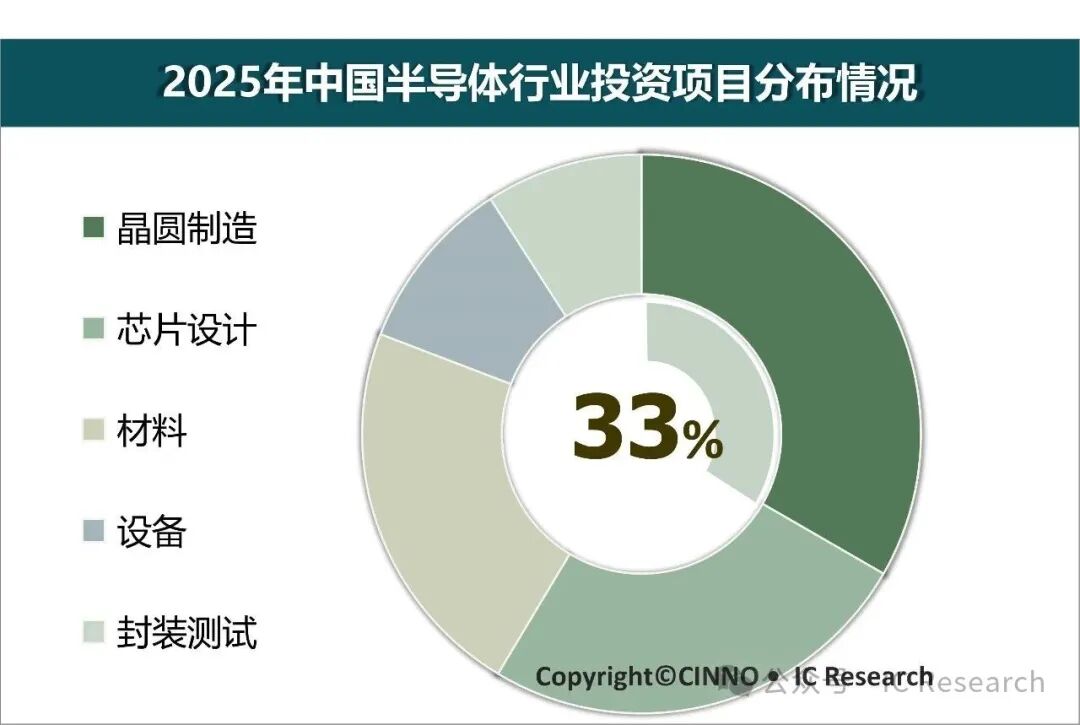

2025年中國(含中國臺灣省)半導體產業投資呈現明顯的結構性特徵。根據CINNO • IC Research最新統計數據,從細分領域來看,晶圓製造依舊佔據投資主導,規模達2,558.7億元,佔總投資 32.6%,但受成熟製程投資飽和影響,較去年同期微降 0.1%;半導體材料領域投資 1,713.0 億元,佔比 21.9%,同比大幅增長 59.6%,投資結構持續優化,高端材料領域佔比顯著提升;芯片設計領域投資1,979.3 億元,佔比 25.2%,同比增長 9.2%,穩步發展;封裝測試領域投資 774.0 億元,佔比 9.9%,同比下降 7.0%。半導體設備領域投資 816.2 億元,同比激增 100.2%,成為唯一實現翻倍增長的領域,凸顯其在產業自主化中的核心地位。

面對全球半導體市場周期性調整與國際技術管制的雙重壓力,中國半導體產業並未單純追求規模擴張,而是通過投資結構的戰略性優化,將資金聚焦設備自主化、材料創新等關鍵領域,積蓄突破動能,為產業升級奠定堅實基礎。

圖示: 2025年中國(含中國臺灣省)半導體產業投資項目分佈情況,來源:CINNO • IC Research

設備領域逆勢高增:外部封鎖倒逼下的自主創新突圍

中國半導體設備投資的逆勢翻倍增長,本質是外部技術封鎖倒逼下的自主創新突圍戰。美國的技術管制,在限制中國獲取先進設備的同時,徹底激活了本土半導體設備的創新動能,推動產業走出了政策、市場、技術協同驅動的發展路徑。

政策層面,國家大基金與地方專項基金精準發力,為設備核心技術研發注入強勁資金動力;市場需求端,國內晶圓廠擴建潮與國產化替代政策形成聯動,為本土設備企業提供了穩定的訂單保障,實現研發與應用的良性循環;技術突破上,中微半導體、北方華創等企業在刻蝕、薄膜沉積等關鍵設備領域躋身國際先進行列,國產化替代進程持續提速。

這種 「封鎖 - 倒逼 - 突破」 的發展範式,正重塑全球半導體設備產業格局,中國從全球設備市場的被動接受者,逐步轉變為重要的創新參與者。儘管光刻機等核心設備仍面臨技術瓶頸,但持續的研發投入、產業鏈上下游的協同創新,正為最終技術突破不斷積蓄力量,設備國產化水平持續提升,已成為產業自主可控的重要支撐。

投資地域集聚明顯,材料領域高增且高端化特徵凸顯

地域分佈:長三角領跑,前五區域匯聚近六成資金

2025年國產龍頭持續領跑,行業集中度穩步提升

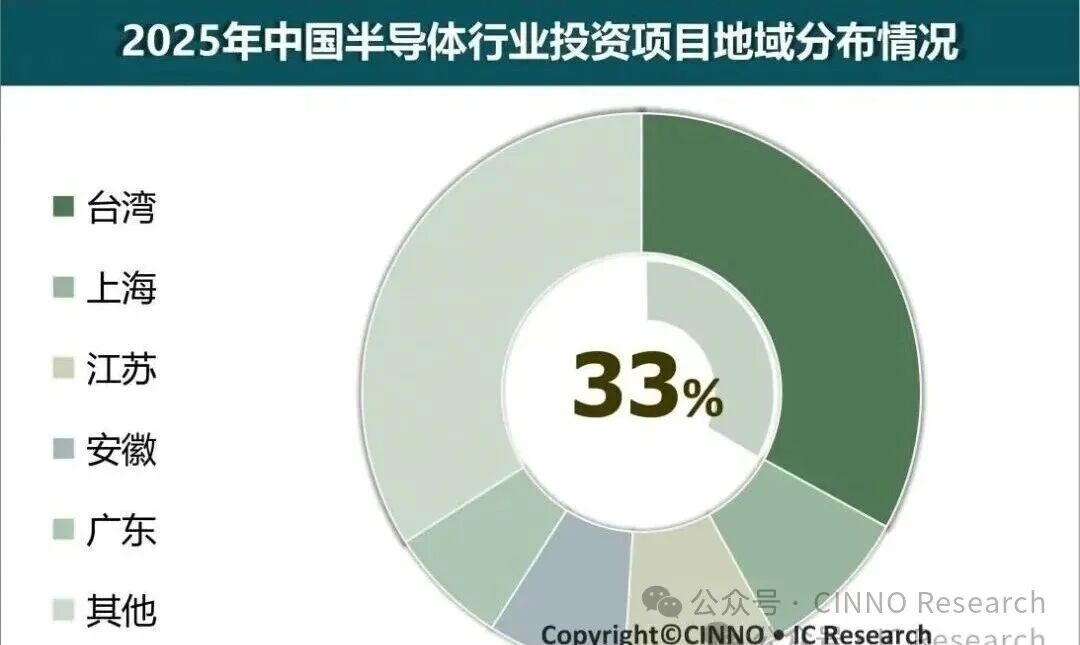

根據CINNO • IC Research最新統計數據,2025年中國大陸 23 個省市(含直轄市)的半導體投資分佈高度集中,前五大區域匯聚了 57.4% 的資金。上海市以 728.2 億元投資、13.8% 的佔比領跑全國,成為半導體投資核心集聚區;江蘇省 701.1 億元投資、13.3% 的佔比緊隨其后;安徽省(11.5%)、廣東省(11.1%)、浙江省(7.8%)分列三至五位。此外,湖北省依託存儲芯片產業的突破性發展躋身前列,成為新興產業集羣的代表。

圖示: 2025年中國(含中國臺灣省)半導體產業投資項目地域分佈情況,來源:CINNO • IC Research

這一高度集中的投資格局,源於三大核心因素:

一是長三角地區產業積澱深厚,江蘇省在晶圓製造、封裝測試領域形成完整產業鏈,配套優勢顯著;

二是政策資源傾斜,上海、北京等核心城市通過專項基金、人才政策形成制度優勢,吸引資金與企業集聚;

三是區域協同效應凸顯,以上海為龍頭的長三角半導體產業生態圈已顯現規模效應,資源配置效率持續提升。

材料領域投資:2025年半導體材料領域 59.6%的高速增長,成為產業投資的重要增長極,且投資呈現明顯的技術升級特徵,推動產業從傳統硅基材料向高端特色材料戰略轉型。其中第三代半導體材料(SiC/GaN)成為投資焦點,以 286.5 億元的投資規模位居細分領域榜首,佔材料領域總投資 16.7%,這類寬禁帶材料憑藉優異性能,在新能源汽車電控、5G 基站射頻、智能電網等高端場景中優勢顯著,成為產業重點突破方向,國產 SiC 襯底在全球市場的佔比持續走高,行業影響力不斷擴大。

同時,硅片領域獲得 264.4 億元投資,佔比 15.4%,位居第二;電子特氣領域投資 156.9 億元,佔比 9.3%,位居第三。高純電子特氣的投資增長,反映出國內企業在半導體材料供應鏈關鍵環節的持續突破,逐步打破海外技術壟斷,推動材料領域供應鏈自主可控。

從全球產業格局來看,2025 年半導體行業正經歷周期性調整與結構性變革,AI、5G、物聯網等新興技術釋放長期增長潛力,但受全球經濟下行與地緣政治衝突影響,行業投資分化顯著。作為全球最大半導體消費市場,中國走出了獨具特色的發展路徑,美國的出口管制雖在短期內製約了先進技術的獲取,卻意外激活了國內設備、材料領域的創新動能,推動本土企業加速突破 28nm 以下製程設備、第三代半導體材料等關鍵技術瓶頸。這種 「壓力 - 響應」 的發展模式,也催生了中國半導體產業新的發展範式,長三角等核心區域通過產業鏈協同實現資源高效配置,投資集中度持續提升,以大基金為代表的政策工具則精準引導資本流向產業鏈短板領域,2025 年產業轉型成效顯著,半導體設備國產化水平穩步提升,SiC 襯底在全球市場的份額實現明顯增長,為后續發展築牢了堅實根基。

展望未來,中國半導體產業將進入 「精耕細作」 的新發展階段,產業發展態勢將取決於自主創新能力的實質性突破、產業政策工具的精準施策、國際技術合作的彈性空間三大關鍵變量的動態平衡。在全球化退潮與技術民族主義抬頭的背景下,中國半導體產業正以自主可控為根基、以開放合作為補充走出特色發展道路,這一發展模式或將重新定義全球半導體產業的價值鏈格局。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號