熱門資訊> 正文

一文讀懂光通信、光模塊、光芯片、CPO

2026-03-18 10:00

- 新易盛(300502.SZ) 0

- 博通(AVGO) 0

- 台積電(TSM) 0

2026年3月15日至19日,全球光通信領域最具影響力的OFC 2026大會在美國召開,將定義光互聯技術核心演進方向。大會參與者不僅包括Coherent(COHR.US)、Lumentum、新易盛(300502.SZ)等光通信產業鏈核心玩家,更匯聚了英偉達(NVDA.US)、谷歌、Meta(META.US)、微軟(MSFT.US)等AI與雲端巨頭,以及博通(AVGO.US)、Marvell、臺積電(TSM.US)、英特爾(INTC.US)等半導體與代工巨頭,凸顯了光互聯技術在AI基礎設施中的核心戰略地位。

行業前沿技術進展集中釋放,進一步推高了光通信賽道的景氣度以及資金的認可度,3月18日,板塊再度活躍,天孚通信(300394.SZ)、新易盛、中際旭創(300308.SZ)、滬電股份(002463.SZ)、源傑科技(688498.SH)、華工科技(000988.SZ)等多股走強。截至9時42分,低費率創業板人工智能ETF華夏(159381)、通信ETF華夏(515050)漲超2%,雲計算ETF華夏(516630)漲超1%。

資金關注度提升,不少投資者躍躍欲試,然而光模塊、光通信、共封裝光學(CPO)、光纖、光芯片、光器件等一眾「光」字輩名詞,也讓不少人一頭霧水、傻傻分不清。

這些看似複雜的概念,本質上是光產業鏈的不同環節,今天這篇文章,就跟大家聊聊。

AI是一道光:從光通信説起

很多人以為AI大模型的比拼,核心是GPU的算力比拼,但事實上,決定AI算力天花板的,從來不是單顆芯片的計算能力,而是海量數據的高速傳輸能力。當數萬顆芯片協同處理千億參數時,基於銅纜的傳統電信號,在帶寬、損耗與功耗上卻早已觸碰天花板,便成了算力釋放的最大絆腳石。

這時,「光」成爲了破局者。作為已知最快的信息載體,光突破了電互聯的極限,將海量算力節點串聯成網,避免了核心芯片淪為「信息孤島」。

光通信。就是用激光當信息載體、用光纖當傳輸通道的通信方式。它是前述所有帶 「光」 字產業的總母體,光模塊、光芯片、光器件,全都圍繞它展開。光芯片和電子芯片組合成核心部件,再通過精密封裝,就變成了我們所熟悉的光模塊。無數個光模塊接入光纖線路中,最終構成覆蓋全球、支撐AI運算的光通信網絡。

在AI時代,光通信不是配角,而是算力的 「高速公路」,是AI從對話走向複雜任務的底層基建。

光纖——光傳輸的「高速公路」

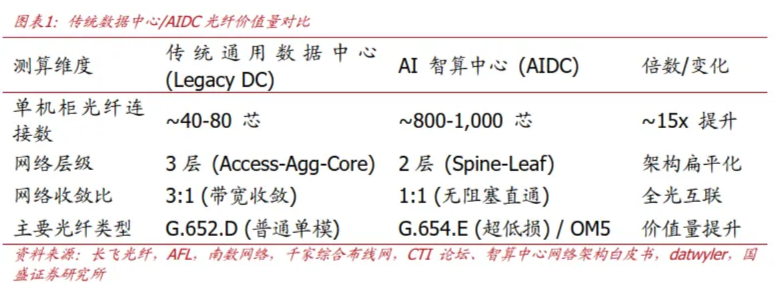

光要實現高速、低損耗的傳輸,首先得有專屬的穩定 「通道」,光纖就是這條最基礎的路。它是用高純度石英玻璃製成的極細纖維,利用光的全反射原理,能讓光信號在里面以接近光速的速度傳輸,同時損耗極低、抗干擾能力強、傳輸容量遠超銅纜。我們常説的 「光纖入户」,鋪設的就是這種介質;在AI算力中心里,連接服務器、GPU 與交換機,打通整個算力集羣的,也是海量的光纖。沒有光纖,光信號就沒有穩定的傳輸路徑,光通信也就無從談起。

相比傳統通信網絡,AI數據中心對光纖用量密度大幅增加,核心應用於櫃內互聯、櫃間互聯及DCI數據中心互聯三大場景。在萬卡集羣中,任何延迟都會導致木桶效應,AI網絡要求1:1無阻塞架構,每一顆GPU都需要獨享的高速光纖通道(如InfiniBand或RoCEv2)。據國盛證券(002670.SZ)測算,在NVIDIA DGX H100/H200 SuperPOD集羣架構下,單機櫃光纖消耗量是傳統機櫃的5-10倍以上。根據CRU數據,AIDC光纖光纜需求預計將從2024年的5%激增至2027年的30%,數據中心將替代電信運營商成為光纖市場的核心增長極。

同時,軍用無人機成為被低估的新興消耗市場,光纖在無人機抗干擾、制導與通信中不可或缺,單機耗量大且任務后不可回收,具有消耗品屬性。

供給端強剛性約束,導致光纖呈漲價趨勢。全球光纖光纜產能高度集中,中國佔比超60%,其余主要分佈在美國、日本,當前海外擴產意願極低,導致長期新增供給稀缺。核心瓶頸——光棒(預製棒)環節,技術壁壘高、擴產周期長達18–24個月,直接鎖定行業短期供給上限。

代表企業:長飛光纖(601869.SH)、亨通光電(600487.SH)、中天科技(600522.SH)、烽火通信(600498.SH)等

光模塊——光電轉換樞紐

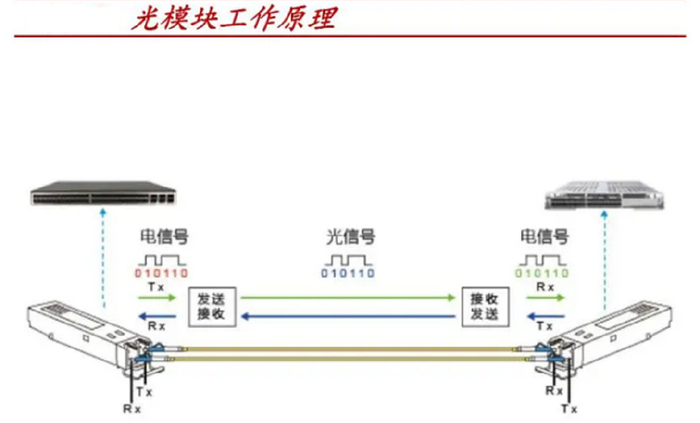

在各類名詞里,大家聽得最多的就是光模塊,它是光通信體系里最核心的 「轉換樞紐」。我們的電腦、GPU、交換機,能識別和處理的都是電信號,但適合遠距離、高速率傳輸的是光信號,光模塊的核心作用,就是完成這兩種信號的雙向轉換:先把設備輸出的電信號轉換成光信號,讓它順着光纖傳輸出去;等光信號抵達目標設備,再把它還原成電信號,供設備處理計算。

打個通俗的比方,電信號就像只能在城區內短途跑的小貨車,光信號是能跑長途高速的大貨車,光模塊就是高速口的中轉站,負責把小貨車上的貨物分裝到大貨車上發走,等貨物到了目的地,再卸下來裝回小貨車,送到最終的點位。現在 AI 對算力的需求越來越高,對光模塊的轉換速率、傳輸容量的要求也水漲船高,行業里常説的 800G、1.6T、3.2T,指的就是光模塊的信息處理能力。

如果説此前光模塊已經走出了一輪熱度十足的行情,那麼站在當前時點,它未來的需求確定性,還在進一步夯實、抬升。

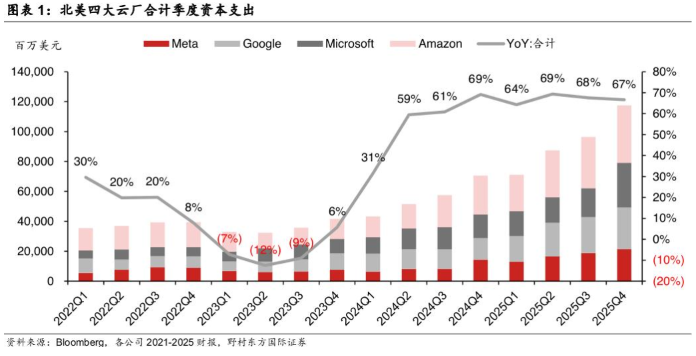

我們不妨從海外頭部雲廠商的最新動作説起:根據亞馬遜(AMZN.US)、谷歌、微軟、Meta 等AI大廠最新財報,2025年四家合計資本開支同比增長高達67%,2026年資本開支合計有望達到6600億美元,同比大幅增長60%,而這筆鉅額投入,幾乎都聚焦在AI 算力集羣的建設上。這也讓光模塊所在的網絡傳輸環節,成為核心投入重點。

另一方面,GPU、TPU、ASIC 等算力芯片將在 2026 年持續放量,新一代芯片也在加速迭代商用,這又為 2027 年的需求增長埋下了堅實伏筆。

目前,中國光模塊廠商在全球光通信產業中已經具備較強競爭力,中國光模塊廠商合計佔據全球60%以上市場份額(LightCounting 2025),在 800G及以上高速光模塊領域,市佔率更是超過70%。中際旭創、新易盛、華工科技、光迅科技(002281.SZ)、索爾思光電(被東山精密(002384.SZ)收購)等市場份額均居全球前十,深度綁定亞馬遜、谷歌、微軟、Meta等海外雲巨頭,以及思科(CSCO.US)、諾基亞等核心設備商。

多重因素疊加之下,算力集羣的端口帶寬需求,在未來至少兩年的高確定性景氣周期里,都將保持快速上行的趨勢。相關企業也將持續受益於800G、1.6T、3.2T 等高端光模塊的迭代與放量,業績逐季度兑現增長的邏輯清晰、支撐強勁。

代表企業:中際旭創、新易盛、華工科技、劍橋科技(603083.SH)、東山精密、聯特科技(301205.SZ)等

光器件——光模塊里的各種零件

光模塊這個中轉站,不是一個空盒子,它的功能實現,全靠里面大大小小的光器件支撐。光器件,是光通信體系里,所有用來處理光信號的基礎元器件的統稱。

不管是負責發光、收光的核心部件,還是用來放大光信號、合併/拆分光信號的功能件,亦或是連接光纖的接頭、調節光信號的零件,都屬於光器件的範疇。它就像中轉站里的裝卸設備、分揀線、傳送帶、連接卡口,缺了任何一個環節,整個中轉站都沒法順暢運轉。光器件的集成度、可靠性,直接決定了光模塊能不能穩定、高效地工作。

光器件又分為有源光器件和無源光器件,區分這二者,最簡單的標準就一句話:要不要通電、要不要主動 「干活」。

有源光器件必須通電才能工作,是光通信里主動處理信號的核心角色。比如光芯片、激光器、探測器,它們要靠電力實現光電轉換、信號放大,相當於整個系統里的 「發動機」,技術壁壘高、單價也高,是產業鏈核心利潤環節,也是全球光通信競爭的關鍵制高點。

無源光器件完全不用通電,只靠材料、結構、物理形狀,就能讓光信號傳導、分路、合波、聚焦,是光通信里的純物理配件。它種類非常多,會用到玻璃、金屬、陶瓷等基礎材料,單個價值量不高。中低端產品國產化率高,但高端精密無源器件仍依賴進口,行業里的公司,大多靠不斷拓展產品線、做全品類來擴大規模。技術競爭主要聚焦在材料創新、光學方案、精密加工上。

代表企業:天孚通信、佳仕電子、光迅科技、光庫科技(300620.SZ)、太辰光(300570.SZ)等

光芯片——國產替代的核心環節

在所有光器件里,最核心、技術門檻最高的,就是光芯片(激光器芯片+探測器芯片)。它是光模塊里真正完成電光信號轉換的核心部件,相當於中轉站里的核心翻譯官。

光芯片主要分為兩大類,一類在發射端,負責把電信號轉換成光信號;另一類在接收端,負責把光信號還原成電信號。光芯片的性能,直接決定了光模塊的速率上限、能耗高低,甚至是量產成本,就像翻譯官的專業能力,直接決定了翻譯的速度和準確度,是整個光通信體系里最核心的基礎環節之一,也是行業公認的 「卡脖子」 技術環節。一般高端光模塊中,光芯片的成本接近 50%。

目前全球光芯片市場,還是海外廠商牢牢掌握着主導權。這些海外光芯片企業,大多具備從光芯片、光收發組件到光模塊的全產業鏈覆蓋能力——除了襯底需要從外部採購,芯片設計、晶圓外延這些關鍵工序,它們都能自主完成,而且已經實現了25G及以上速率光芯片的量產。除此之外,在高端通信激光器領域,海外領先企業也佈局得很全面,不管是可調諧激光器、超窄線寬激光器,還是大功率激光器,都有着深厚的技術積累。

從全球競爭格局來看,光通信芯片呈現出明顯的梯隊差異。像Broadcom、Lumentum、Coherent這些歐美企業,靠着多年的技術沉澱、市場深耕,以及強大的研發實力,處在行業第一梯隊,穩穩佔據着全球光芯片的主要市場份額。尤其是在高端產品領域,比如高速率、高性能的 EML 芯片、複雜的光集成芯片,它們擁有絕對的技術優勢。

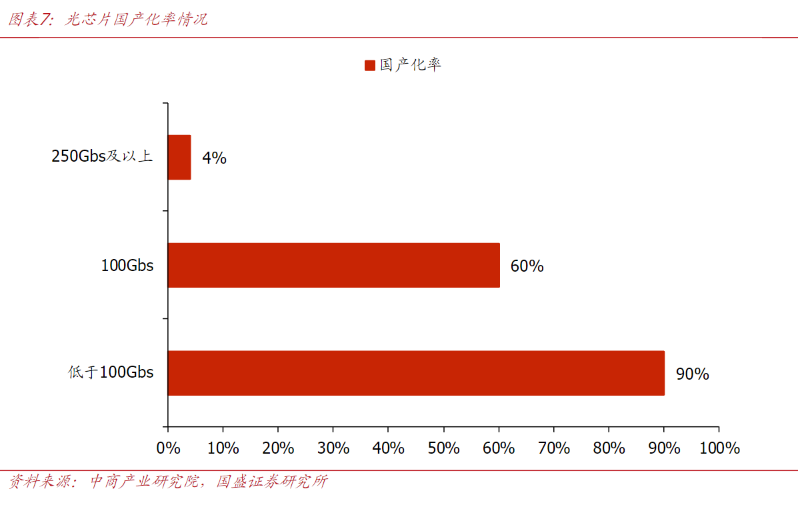

再看國內市場,國內企業已經在2.5G和10G光芯片領域掌握了核心技術,其中2.5G及以下速率的光芯片,國產化率超過90%;10G光芯片的國產化率大概在60%;但到了25G及以上的高端領域,國產化率就大幅下降,僅為4%,國產替代的空間非常廣闊。

值得關注的是,根據長光華芯(688048.SH)的數據,目前全球高端光芯片的產能缺口已經擴大到25%—30%,而且這種短缺格局預計會持續到2027年,這也為國內光芯片廠商爭取到了至少 1—2年的緩衝期,國產替代的機遇也隨之凸顯。

代表企業:源傑科技、長光華芯、佳仕電子、光迅科技、東山精密等

CPO——全新的封裝方案

最后説説頻繁被提及的CPO,它不是一個新的元器件,而是一種全新的設備設計與封裝方案。

我們剛纔説的光模塊,是一個獨立的、可插拔的標準化盒子,一般安裝在交換機或服務器的外部端口,和設備里負責數據處理的主芯片之間,還有一段不短的距離,電信號需要在電路板上傳輸一段路程才能抵達光模塊,速率越高,就越容易產生信號損耗,也會帶來更高的能耗。

而 CPO 的全稱是共封裝光學,說白了,就是把原來光模塊里負責處理光信號的核心部件(光引擎),和交換機的主芯片,直接封裝在同一塊基板上,讓兩個核心部件捱得極近。這樣一來,電信號的傳輸距離被大幅縮短,信號損耗和系統能耗隨之降低,數據傳輸的效率也能顯著提升,更適配AI超算中心對極致速率和能效的需求。

簡單來説,就是原來分開辦公的 「數據處理中心」 和 「信號轉換中轉站」,現在合併到了同一個辦公區,省去了內部來回跑腿的時間和成本。

目前,CPO技術仍然停留在實驗室階段,並未大規模量產,屬於「炒預期」階段。英偉達年初宣佈,將於今年規模部署CPO技術,2026年將成為CPO從0到1規模化落地的元年。

值得一提的是,CPO並沒有創造全新的光通信邏輯,只是封裝形式上的升級,是光模塊技術向更高集成度的延伸。同時技術壁壘的提高,更利好核心龍頭廠家。一方面,光電轉換的核心依然是光芯片、光器件、光學設計,CPO 高度依賴硅光芯片(PIC),而硅光正是頭部光模塊廠商的核心儲備;另外可插拔光模塊的技術積累,可直接平移到 CPO 方案中。

代表企業:源傑科技、長光華芯、佳仕電子、光迅科技等

ETF巧佈局:通信ETF華夏(515050)、創業板人工智能ETF華夏(159381)

總的來説,這些看似眼花繚亂的 「光」 字輩名詞,其實就是光通信體系里,各司其職的不同環節。

從支撐光信號傳輸的光纖,到負責信號轉換的光模塊,再到模塊里的各類光器件與核心光芯片,以及追求更高效率的CPO技術方案,這些環節並非孤立存在,而是共同構成了光通信全產業鏈的景氣閉環。

想要把握這一賽道的向上趨勢,與其在個股中盲目擇時、押注單一標的(易受個股波動、業績不及預期等風險影響),指數化投資無疑是更貼合產業邏輯的選擇—— 通過覆蓋全鏈條的指數標的,既能完整分享產業鏈各環節的成長紅利,又能有效分散個股風險,穩穩跟上光通信的發展節奏。

「光」含量高的ETF:

通信ETF華夏(515050)深度聚焦光模塊、光器件、光芯片、PCB、精密結構件、光纖光纜等全產業鏈資產,CPO概念股權重合計近67%,是佈局光通信行業整體景氣的全能型工具。前10大持倉股:新易盛、中際旭創、立訊精密(002475.SZ)、工業富聯(601138.SH)、兆易創新(603986.SH)、天孚通信、東山精密、華工科技、中興通訊(000063.SZ)、滬電股份。規模位居同指數最大。場外聯接(A類:008086;C類:008087)

創業板人工智能ETF華夏(159381):跟蹤指數的一半權重集中在光模塊CPO板塊,另一半權重覆蓋AI軟件應用領域,形成「硬件+應用」的均衡佈局。光模塊核心鏈權重高達 44.20%,其中光模塊整機佔比27.67%、光器件14.38%、光芯片2.15%,產業鏈純度高,同時指數漲跌幅限制為±20%,進攻性強。前10大權重股為中際旭創、新易盛、天孚通信、潤澤科技(300442.SZ)、藍色光標(300058.SZ)、協創數據(300857.SZ)、崑崙萬維(300418.SZ)、北京君正(300223.SZ)、網宿科技(300017.SZ)、潤和軟件(300339.SZ)。目前基金規模近20億元,場內綜合費率僅0.20%,為同類最低。場外聯接(A類:025505;C類:025506)。

推薦文章

英偉達期權鏈暗示財報后股價大幅波動?市場押注3500億美元市值巨震!

新股申購 | 「3D打印公司」創想三維今起招股!一手入場費2848.44港元

華盛早報 | 特朗普稱將很快結束對伊戰爭!30年美債收益率升至近20年來最高水平;英偉達今日盤后放榜

5月20日外盤頭條:特朗普再發威脅 谷歌升級搜索 大幅下調訂閲價格 北約開始考慮護航船霍爾木茲海峽

美股機會日報 | 重磅信號!中美敲定AI政府間對話;三大期指盤前悉數走低;谷歌開發者大會將於次日凌晨1點開幕

一圖看懂 | 嗶哩嗶哩Q1營收74.7億元略超預期,經調整淨利同比大增62%;月活用户突破3.76億,用户時長再創新高

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?