熱門資訊> 正文

1.7萬億限售股壓境,港股迎來解禁大考,要如何應對?

2026-03-17 18:55

財聯社3月17日訊(記者 王晨)在經歷過2025年IPO全球奪冠的高光時刻后,香港資本市場在2026年正式進入了「還債期」。

Wind數據顯示,2026年港股待解禁限售股市值合計約1.7萬億港元,較2025年全年0.6萬億港元的解禁規模大幅增長近三倍,創下近年來年度解禁峰值。這一量級相當於港股日均成交額的六到七倍,將對市場流動性、個股定價與投資者行為形成持續考驗。

解禁潮是港股IPO爆發的滯后映射,2025年港股憑藉119家新股上市、近2900億港元的募資額重回全球IPO集資榜首,同比大幅增長225.9%,大批科技製造、生物醫藥、數字經濟領域的龍頭企業集中登陸主板,基石投資者、控股股東及Pre-IPO機構紛紛搶籌。

券商預計2026年IPO熱度延續,僅前兩個月募資規模已達892億港元,同時排隊上市企業數量已超過380家,其中逾110家為A股公司。

根據港交所規則,基石投資者的鎖定期通常為6個月,而控股股東及主要股東的鎖定期多為6至12個月。這意味着,2025年上半年密集上市的優質資產,限售股將在2026年一季度至二季度集中釋放;而下半年上市的巨無霸們,則構成了三四季度的解禁主力。

全年高壓、9月峰值,科技消費成解禁主力

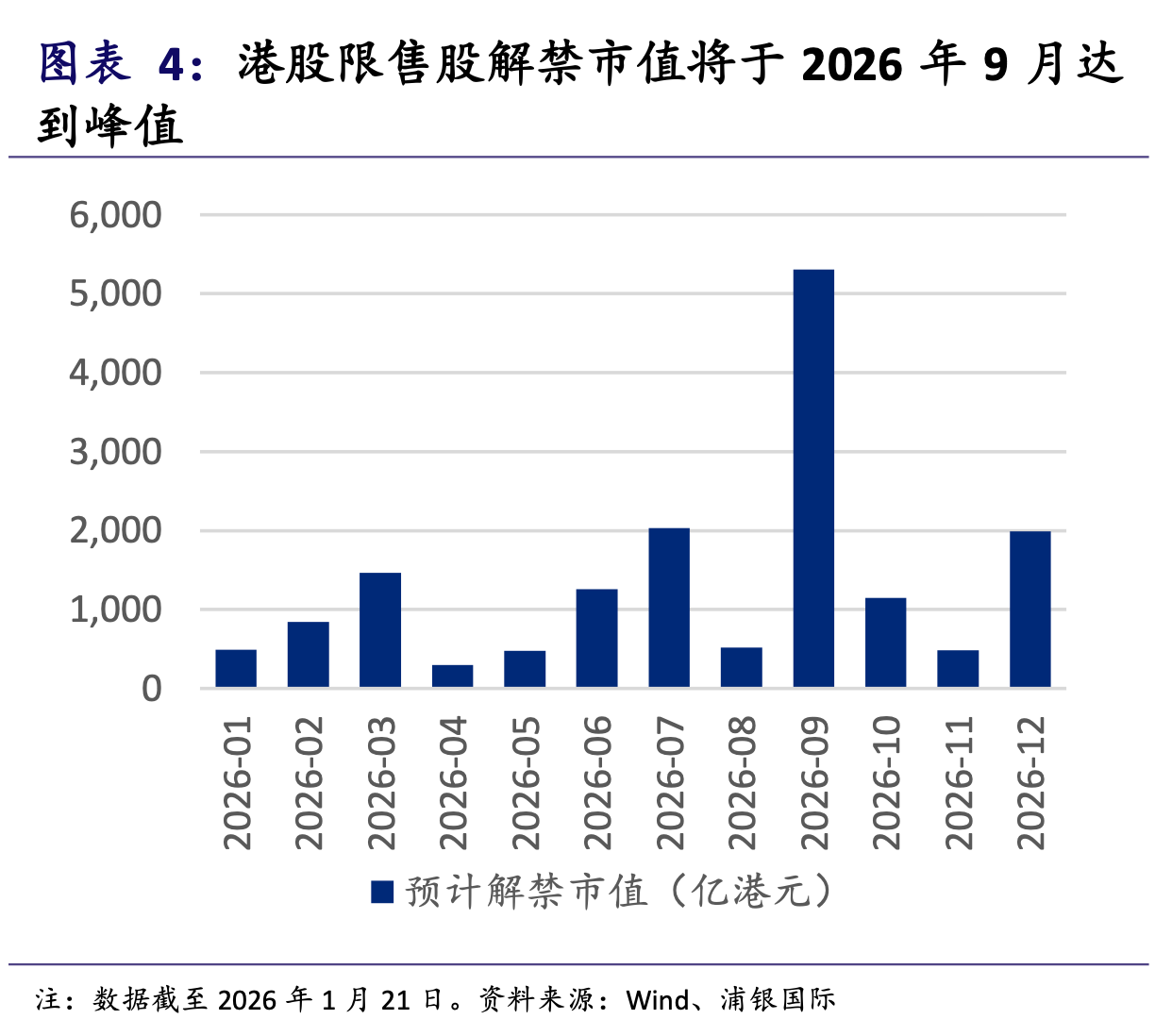

浦銀國際研報指出,2026年全年有6個月的月度解禁規模超過1000億港元。其中,9月將成為全年的「風暴眼」,單月解禁市值預計高達5309億港元,佔全年總量的32.6%。這一單月規模甚至超過了2025年大半個月的IPO募資總和。如此密集的籌碼釋放,在港股歷史上極為罕見。

上半年解禁壓力同樣不低,3-4月迎來信息技術、生物醫藥板塊密集解禁,單月規模均超千億港元,與下半年9月高峰形成雙峰承壓。

解禁主體以IPO前投資者、基石投資者、控股股東為主。其中,基石投資者6個月鎖定期集中到期,構成短期拋壓主力;控股股東與Pre-IPO投資者持股成本更低,解禁后減持意願更具不確定性。

從板塊看,信息技術、可選消費、醫療健康為解禁三大核心領域,佔比超六成,疊加部分金融、資源龍頭大額解禁,成長股與權重股均面臨流通盤擴容壓力。個股層面,多家頭部公司解禁市值超千億港元,部分企業解禁股份佔總股本比例超50%,流通盤近乎翻倍。

與2025年相對平穩的宏觀環境不同,2026年的解禁潮撞上了更加複雜的全球局勢。

地緣政治波動,進入3月,中東局勢再次緊張,導致布倫特原油價格震盪,全球通脹預期重拾升軌。這直接制約了港股的整體風險偏好。儘管如此,從市場表現上來看,港股依然仍具有韌性。

短期流動性承壓,個股、行業分化取代普跌

萬億級解禁洪峰,市場最直接的擔憂是流動性抽水效應。

港股當前日均成交額維持在兩千億港元級別,1.7萬億港元的解禁規模,相當於全年需要承接近10個交易日的成交額總量。在全球流動性收緊、外資波動加大、南向資金流入趨緩的背景下,市場承接能力面臨嚴峻考驗,部分小盤股、低流動性個股或因拋壓出現持續回調。

但解禁並不等同於必然減持,市場衝擊將呈現結構性分化。優質龍頭企業因基本面穩健、機構持倉集中,股東減持意願較弱,甚至可能因流通盤擴大提升指數權重,吸引被動資金配置;而基本面一般、估值偏高、股東結構分散的公司,更易遭遇集中拋售,解禁前后股價波動幅度顯著擴大。

國泰海通張憶東指出,宏觀基本面與全球流動性環境仍是決定港股市場趨勢的核心因素,解禁更多體現為結構性擾動而非系統性風險。

張億東分析,2026年下半年基於美國中期選舉和美聯儲降息周期,港股解禁高峰的影響將有驚無險。基於港股百億級解禁事件的歷史數據,恆生指數在解禁窗口期(T-20至T+20個交易日)沒有出現系統性下跌,而是呈現「解禁前波動放大、解禁落地后企穩」的特徵。其次,從行業結構來看,2026年解禁規模通常集中在信息技術、可選消費和醫療三大核心板塊,解禁密集期可能放大板塊層面的階段性波動。

招商證券(香港)研究指出,限售股解禁對港股的負面影響更具持續性。個股在解禁前已出現提前下跌,解禁后累計異常收益持續走低;市場整體層面,解禁規模與恆生指數收益率顯著負相關,新增流通供給會壓制流動性與市場風險偏好。

歷史數據顯示,港股解禁對市場的影響更多是階段性擾動,而非趨勢性逆轉。2025年末小規模解禁高峰期間,雖有個股單日跌幅超10%,但恆生指數並未出現系統性下跌,核心資產保持韌性。2026年在宏觀經濟復甦、企業盈利改善持續推進的支撐下,解禁衝擊或被逐步消化,難改市場中長期運行邏輯。

解禁潮下的交易策略

對投資者而言,解禁潮將重塑交易策略:一是規避高比例解禁、高估值、低流動性標的;二是聚焦基本面紮實、股東結構穩定、現金流充裕的龍頭公司;三是把握9月等關鍵窗口的避險節奏,避免在解禁前追高。

招商證券(香港)建議,在大型IPO認購期間,適度降低倉位或規避資金可能分流的板塊,並關注認購結束后資金迴流帶來的短期修復機會;在解禁高峰期,則需更加重視潛在減持壓力對個股及市場情緒的持續影響,對解禁規模較大且早期投資者成本較低的公司保持謹慎。

中長期來看,無需因IPO擴容改變核心配置。應更加關注基本面優質、業績邏輯具備可持續性的優質公司,穿越「供給衝擊」的情緒周期。在流動性壓力釋放后尋找「錯殺「個股的結構性機會。

浦銀國際指出,解禁潮不會導致大盤大幅回調,但解禁比例高的個股在解禁前后股價或承壓。對於基本面強勁的優質公司而言,若解禁引發非理性下跌,反而將提供中長期佈局的機會。

推薦文章

不止邁威爾科技!黃仁勛點名超30只「AI工廠」產業鏈公司,年內最高已搶跑480%漲幅

6月金股一圖睇完 | 騰訊領銜「科網老登」集體反彈?科指月內累漲4%,機構稱AI仍為核心增長引擎!

華盛早報 | 光通信利好連發!國產技術重要突破 + 邁威爾引爆美股+ 英偉達硅光量產;微軟聯手英偉達重新發明電腦;SpaceX擬定價135美元

6月3日外盤頭條:特朗普簽署AI行政令加強政府監管 微軟發佈全新AI模型 SpaceX要求壓低IPO承銷費率

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜