熱門資訊> 正文

伊朗戰爭引發供應中斷 股票交易者應對指南

2026-03-15 08:16

伊朗戰爭長期化與油價高企的前景,正促使股票投資者重新評估更廣範圍的行業影響。隨着供應鏈中斷加劇,從外賣公司到化粧品製造商等此前不顯眼的板塊也被捲入其中。

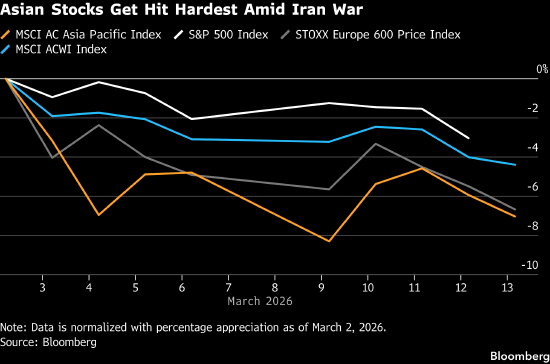

衝突開始以來,全球股市已下跌5.5%,正迎來2022年以來最差月度表現,亞洲受衝擊最嚴重。交易員擔心通脹反彈、戰爭成本加劇財政赤字,已將美聯儲下一次降息預期推迟至2027年年中。

目前航空、航運等行業受衝擊最大,國防與能源股則明顯受益。

隨着戰爭持續並扼住能源與工業原料供應,投資者正為更廣泛的連鎖反應做準備。市場開始關注此前被忽略的風險領域——包括芯片廠商、服裝供應商等,擔憂從氦氣短缺到原材料成本上漲等一系列問題。

「最初侷限於能源領域的衝擊正在快速擴散,」Vantage Global Prime高級市場分析師Hebe Chen表示,「戰爭溢價不再只是能源故事,而是整個市場的重新定價,次生受害者纔剛剛開始浮現。」

以下是隨着戰爭影響全面擴散,投資者重點審視的部分行業:

芯片製造商

受益於全球AI熱潮的半導體企業,也捲入了戰爭引發的供應鏈混亂。

據估算,卡塔爾一座大型液化天然氣工廠因伊朗無人機襲擊關閉,導致全球約三分之一的氦氣產能停擺。行業情報分析師Michael Deng指出,氦氣是芯片生產不可或缺的關鍵材料,且幾乎沒有替代品。

除氦氣短缺外,能源價格飆升還會推高AI數據中心運營成本,進而抑制半導體需求。

費城半導體指數自衝突爆發以來下跌超5%,三星、SK海力士、臺積電等亞洲芯片股同步走低。與此同時,印度氦氣製造商Linde India股價上漲。

目前市場認為影響仍相對可控。瑞銀分析師包括Sunny Lin認為,鑑於近年氦氣結構性過剩及多元採購安排,利潤率影響有限。

傑富瑞分析師William Beavington表示,臺積電持有約6個月安全庫存,短期內不認為會出現問題。

但也有機構更為謹慎。

Allspring Global Investments基金經理Gary Tan稱:「市場對半導體供應鏈潛在中斷的擔憂明顯被低估。晶圓廠是全球最耗能的製造設施之一,中國臺灣、韓國高度依賴液化天然氣。」

食品與灶具

中東供應中斷導致印度燃氣嚴重短缺,印度大部分燃氣依賴該地區進口。

受此影響,當地餐館考慮縮短營業時間、精簡菜單以應對燃氣緊缺,外賣平臺訂單增速放緩。Eternal、Swiggy、Jubilant Foodworks等股價承壓。

對燃氣長期短缺的擔憂,反而推升了電磁爐製造商股價,如TTK Prestige、Stove Kraft等,消費者轉向替代灶具。

與此同時,美國網約車與外賣平臺Uber、DoorDash、Lyft也面臨壓力。行業情報分析師Mandeep Singh指出,燃油是司機最大的可變成本,這類企業對油價衝擊高度敏感。

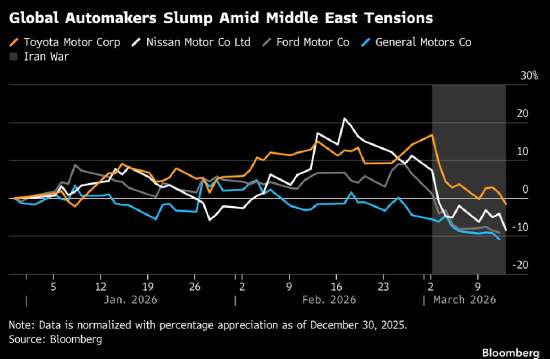

汽車製造商

油價上漲可能抑制消費需求,汽車行業也將承壓。

行業情報分析師Steve Man表示,美國主流車企中福特最脆弱,因其收入高度依賴高油耗皮卡。

伯恩斯坦分析師Eunice Lee等指出,豐田、現代受中東銷量下滑衝擊最大,該地區分別佔其總銷量的17%和10%。本月現代股價暴跌23%,豐田下跌12%。

零售商

零售行業面臨雙重打擊:油價推高配送成本,同時擠壓消費者可支配收入。

美國上市服飾品牌與零售商股價下滑,lululemon、耐克、梅西百貨等本月均出現兩位數跌幅。

化肥

Morningstar DBRS分析師Andrea Petroczi-Urban稱,全球35%的化肥原料經由霍爾木茲海峽運輸。這一瓶頸將推高北美化肥價格。

受供應收緊預期推動,Nutrien、Mosaic等化肥生產商股價上漲。

亞太地區前景更為黯淡,該地區高度依賴中東進口。摩根士丹利經濟學家指出,澳大利亞尤為脆弱,其主要化肥股Dyno Nobel本月下跌超9%,Nufarm下跌4%。

印度因戰爭導致天然氣供應受限、化肥生產受威脅。Rashtriya Chemicals & Fertilizers等股價下跌。

化工品

KeyBanc Capital Markets分析師Aleksey Yefremov稱,全球約15%的乙烯、聚乙烯供應直接受衝突影響。隨着全球供應收緊,美國化工品需求上升,陶氏、萊昂德爾巴塞爾等企業利潤率有望改善。

霍爾木茲海峽關閉擾亂乙烯生產,乙烯價格飆升,衝擊塑料、洗滌劑、滌綸、塗料等下游行業。歐洲化粧品相關股票如歐萊雅、LVMH因高度依賴塑料原料受到關注。

痛苦也蔓延至塗料行業,其原料大多來自石油副產品。ICICI證券估算,若油價穩定在100美元/桶,亞洲塗料等企業需提價22%才能保住利潤率。

替代能源

石油危機深化推動需求回升,風電、光伏、鋰電池、儲能等板塊重新受到資金關注。

風電設備商金風科技本月上漲約10%,電池巨頭寧德時代上漲16%。

住宅建築商

隨着降息預期消退,美國住宅建築商股價承壓,抵押貸款利率可能走高。

Truist Securities分析師Keith Hughes表示,關鍵在於這些影響是否具有長期性。10年期美債收益率上升將推高房貸利率,可能對購房需求與消費者信心造成負面影響。

利率上行可能衝擊TopBuild、Builders FirstSource等建材企業;原油與天然氣價格上漲則會增加Mohawk Industries、Amrize等公司成本。

糖類與輪胎

印度糖類企業Balrampur Chini、Shree Renuka Sugars等有望受益。市場預期油價上漲將推高乙醇採購價,糖廠向國有石油企業供應乙醇摻兑汽油。

輪胎製造商使用石油副產品生產合成橡膠與補強材料,油價走高導致阿波羅輪胎、MRF等股價承壓。

金屬

除能源供應衝擊外,中東冶煉廠原料進口與金屬外銷均受干擾。

波斯灣地區鋁產量佔全球約9%,鋁價一度觸及四年高位后回落。

歐洲巨頭挪威海德魯(Norsk Hydro)因持有卡塔爾鋁業Qatalum 50%股權而身處風暴中心。3月3日因地區天然氣短缺開始有序停產,在卡塔爾鋁業宣佈不計劃全面關停后,股價波動回升。

花旗分析師Ephrem Ravi指出,即便直接襲擊風險消退,關停衝擊仍將持續,因為鋁冶煉廠完全復產需要3–6個月。

美國鋁業(Alcoa)等企業股價上漲,因其冶煉業務受干擾有限,且直接受益於金屬價格走高。

推薦文章

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁