原創精選> 正文

財報前瞻 | Q4淨利料增18%!騰訊借「龍蝦」搶跑Agent賽道,2026年或復刻2025年谷歌行情?

2026-03-12 14:24

騰訊 $00700.HK / $TCEHY 將於3月18日發佈2025年Q4業績報告。根據彭博分析師的預期,騰訊Q4營收為1942億人民幣,同比增長13%;調整后淨利潤為651.2億元,同比增長18%;每股收益為5.96元。

回顧騰訊過去四個財季表現,所有季度每股收益均超預期,財報后股價變動平均為±1.84%,最大漲幅為+4.74%,最大跌幅為-0.18%。股價當日上漲概率為50%。

騰訊市值重回5萬億港元!借力「龍蝦」搶跑AI Agent賽道,2026年騰訊將是2025年谷歌?

年初以來,騰訊股價持續低迷一度曾跌破500港元,其中僅2月單月跌幅就達到罕見的14.5%;面對智譜、MiniMax、豆包等國內AI競爭對手挑戰,投資者對「股王」騰訊的AI業務發展,產生競爭落后及商業變現的持續質疑。

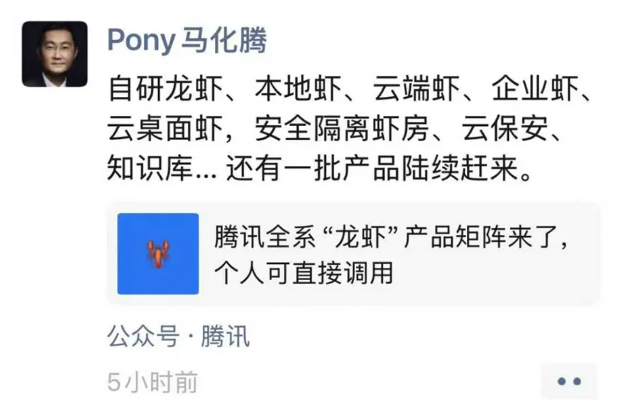

但是現在這種市場質疑正在被「龍蝦」Agent熱潮打破,過去兩周,騰訊內部正以一種幾乎前所未有的迅速節奏,完成一次覆蓋個人、開發者、企業端的OpenClaw全面佈局,CEO馬化騰更是在凌晨轉發《騰訊全系「龍蝦」產品矩陣》為本輪熱潮造勢。

目前騰訊的「AI養蝦」全家桶已經有五隻「龍蝦」,包括WorkBuddy、QClaw、Lighthouse等,此外市場還傳出騰訊正在祕密開發一款微信智能體,該智能體將連接微信平臺內數百萬個小程序,可自動叫車和點外賣等,預計於今年年中啟動灰盒測試,三季度向全體用户推出。

作為港股科網股龍頭,騰訊長期受到各方分析師對其發力「AI應用」的強烈預期,如今騰訊以引領國內AI Agent賽道的姿態發佈一系列「龍蝦」產品,投資者信心迴歸帶動股價本周二單日暴漲7%,市值回到5萬億港元上方。

中金分析指出,市場此前一方面擔憂騰訊AI投入相對保守、大模型處於相對落后狀態,且AI應用落地進度較慢,另一方面擔憂其若為追趕而激進投入或對利潤形成壓力,悲觀敍事持續壓制短期估值。

如今展望2026年,騰訊積極擁抱「龍蝦」等AI Agent發展新趨勢,中金認為騰訊有望在大模型領域進入追趕模式,若能交出好於市場預期的成績單,騰訊的敍事邏輯或迎來類似Google在2025年的估值反轉。

騰訊Q4各項業務表現如何?市場關注哪些重點?

- 遊戲業務、廣告業務:Q4料同比穩健增長18%

2025Q4,廣發證券預計公司網絡遊戲業務收入為580 億元,同比增長18%,其中預計國內遊戲收入同比增長16%,海外延續較好增長,預計同比增長22%。投資者關注《洛克王國:世界》《王者榮耀世界》、海外《無畏契約》手遊版等新項目上線表現。

廣告業務方面,該行預計騰訊營銷服務收入為413 億元,同比增長18%;AI對廣告賦能有望抵消宏觀和投流税等壓力,投資者重點關注AI技術對廣告精準投放提升效果,特別是在Agent對廣告業務內部效率的提升預期。

- 金融科技與企業服務:Agent加速騰訊雲高質量增長

企業服務方面,隨着國內AI Agent 部署爆發,雲基礎設施剛需;WorkBuddy本周國內公開測試上線后,騰訊雲用户訪問量遠超預期,對部分模型的計費策略進行漲價優化調整。國盛證券等機構預期,雲與企業服務板塊盈利質量與彈性顯著增強,或是騰訊全年業績修復與估值修復的關鍵支撐。

Wind分析師共識騰訊金融科技與企業服務2026年總收入預期約2596 億元,同比+10%;其中企業服務/云爲主要增長引擎,增速顯著高於板塊整體。Agent部署帶動高毛利業務佔比提升,毛利率持續改善。

- 2026年回購規模如何?AI資本開支指引如何?

騰訊分別於2023年回購494億港元、2024年回購1120億港元、2025年回購800億港元。2026年截至財報前回購靜默期,騰訊年內已累計回購63.58億港元,投資者關注年報對2026年回購規模預期。

Wind數據顯示,騰訊即使底部反彈后,目前動態PE僅為20,僅處於歷史分位的30%,遠低於全球頭部科技巨頭估值水平,當公司股價明顯低估時,回購可以顯著增加投資者權益和信心。

面對國際AI巨頭微軟、英偉達、谷歌等動輒千億美元的AI投入,及國內千問、豆包等激烈競爭,騰訊年報對於2026年AI投入規模和業務預期同樣值得關注,投資者關注年報全年資本開支(CapEx)指引。

大行怎麼看?騰訊AI進展有望后來居上,績后恢復回購為股價提供直接支撐

Tipranks數據顯示,業績公佈前,共有48位分析師給出評級,平均目標價為736港元,較現價潛在漲幅達36%。

- 花旗:騰訊WorkBuddy或成中國AI智能體發展轉折點

WorkBuddy於3月9日正式上線,定位為「職場AI助手+人人可用的生產力工具」,完全兼容OpenClaw的技能,還具備企業級安全與管理性能,且對所有用户廣泛可訪問,可接入QQ、飛書、釘釘等工具。

花旗認為,WorkBuddy為騰訊提供了真實、多樣的用户交互數據,有助於騰訊評估AI代理在未來微信小程序生態中的整合路徑與功能定位,這對騰訊整體AI戰略佈局具有深遠意義。

- 小摩:看好騰訊生態系統變現能力!近期回調是加倉機會

摩根大通發佈研報稱,市場對騰訊在人工智能領域落后同業的擔憂過度,並視近期估值下調為累積持倉的機會。小摩認為騰訊仍是該行所覆蓋中國互聯網公司中基本面最穩健的企業,隨着投資者對騰訊人工智能路徑在商業上可信、營運上務實,且財務風險低於當前認知獲得信心,預期估值倍數有重估空間。

- 招商證券:騰訊有望在AI模型層面后來居上

招商證券國際發表報告指,騰訊近日積極接入OpenClaw,在人工智能(AI)代理領域密集落地動作;當前OpenClaw普通用户滲透率極低,騰訊有望依託強大產品基因提供「打開即用」產品,快速獲取用户。該行認為大廠在模型層面稍顯落后,但有望后來居上,主要體現在更精細產品打磨、用户流量生態壁壘、依託過往數據推出獨家技術等。

- 光大證券:騰訊大規模回購績后將恢復,為股價提供直接支撐

光大證券表示,隨着港股年報靜默期的結束,騰訊等核心龍頭公司的大規模回購將逐步恢復,大規模的股份回購不僅能夠直接提振市場信心,還能減少流通股本、提升每股收益,為股價提供直接支撐,進一步強化板塊的底部支撐邏輯。

相關投資標的

騰訊Q4財報將近,還有哪些概念股值得關注?

Agent概念股 |

|

港股 |

美股 |

MINIMAX-WP |

思科 |

智譜 |

|

天數智芯 |

谷歌 |

迅策 |

CrowdStrike |

金山雲 |

亞馬遜 |

壁仞科技 |

派拓網絡 |

小米集團-W |

微軟 |

百度集團-SW |

甲骨文 |

阿里巴巴-W |

賽富時 |

| 數據來源:華盛證券 | |

各位聰明投資者

是否看好騰訊本季度財報表現呢?

歡迎留言討論~

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

一周IPO | 賺到手軟!四隻新股齊大漲,深演智能首日狂飆超265%;SpaceX、Anthropic再傳大消息!