熱門資訊> 正文

跳出地緣衝突這一熱點,石化行業更深層次的投資邏輯在哪里?

2026-03-10 10:20

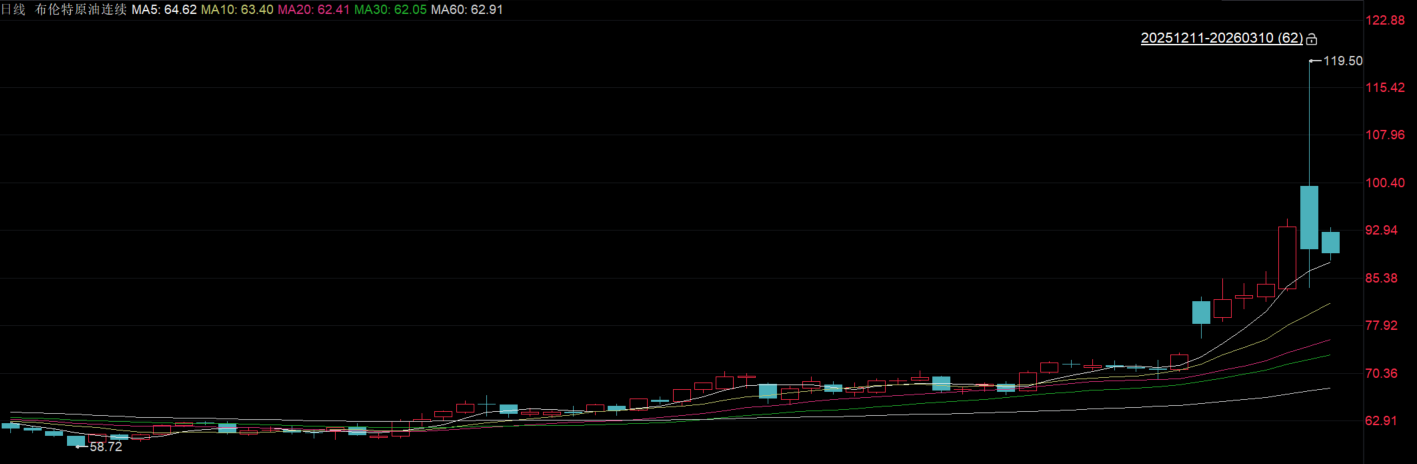

北京時間3月9日,國際油價上演史詩級過山車行情。布倫特原油期貨大跌近10%,A股油氣板塊大面積低開,石化ETF(159731)低開調整,中國海油(600938.SH)、中國石油(601857.SH)、中國石化(600028.SH)、上海石化(600688.SH)、衞星化學(002648.SZ)、魯西化工(000830.SZ)盤中跌超5%。

近期,石油化工行業處於多重因素交織的複雜局面,地緣政治衝突、行業周期拐點預期、國內政策深化與技術創新共同構成了當前市場的核心熱點。

一、地緣政治衝突成為短期最強催化劑,重塑能源(02570.HK)與化工供應鏈預期

2026年2月底以來,美伊衝突升級成為擾動全球能源與化工市場的首要變量。此次事件的影響已超越單純的油價波動,正沿着產業鏈向多個細分領域傳導。

核心影響維度一:油氣供給與運輸生命線面臨直接威脅

伊朗作為全球核心油氣生產國,其本土產能若受戰火波及,將造成顯著的供應減量。更為關鍵的是,伊朗伊斯蘭革命衞隊宣佈禁止船隻通過霍爾木茲海峽,此舉具有顛覆性影響。該海峽是全球油氣運輸的「生命線」,承載着全球約20%的石油消費量和25%的海運石油貿易量,同時也是卡塔爾液化天然氣(LNG)出口的唯一通道。物理性封鎖風險導致全球五分之一的油氣供應鏈面臨中斷威脅,直接推高了市場的風險溢價。

核心影響維度二:化工品供給結構受到衝擊,成本路徑分化

衝突的影響已深入至具體化工品。伊朗是全球重要的化工品生產基地,其甲醇產能約佔全球10%,是中國進口甲醇的主要來源國;同時,伊朗也是中國碳酸鍶原料天青石的核心進口來源。航運受阻將直接導致相關原料與產品供應收緊。

此外,位於沙特、貨物需經霍爾木茲海峽出口的Sadara項目(擁有40萬噸/年MDI和20萬噸/年TDI產能)的物流也面臨不確定性。這種供給衝擊在短期內為相關產品價格提供了強力支撐。

另一方面,油價中樞的抬升顯著改變了不同工藝路線的成本競爭力。以原油為原料的「油頭」路徑成本壓力驟增,而具備原料優勢的「煤頭」(如煤制烯烴)和「氣頭」(如乙烷裂解制乙烯)路徑的成本優勢大幅拓寬,相關企業的盈利彈性預期顯著增強。

二、行業迎來中長期周期拐點預期,供需格局優化奠定復甦基礎

除地緣事件外,市場對石化化工行業中長期開啟新一輪上行周期的預期正在強化。瑞銀等機構指出,行業有望在2026—2028年迎來盈利修復與估值重估,主要驅動力(920275.BJ)來自供給端的深刻變革。

核心驅動一:產能擴張周期結束,行業自律性提升

經過長達四年的調整,行業資本開支已進入收縮區間。2025年化工行業資本開支同比下降8%,企業基於資金壓力和低迷的盈利預期,擴張意願顯著減弱,標誌着產能無序擴張時代的落幕。從產業階段看,我國石油化工行業已步入成熟期,核心矛盾從「有沒有」轉向「好不好」,結構性過剩問題倒逼行業轉向高質量發展。

核心驅動二:「反內卷」政策深化,加速供給端優化

政策層面正積極引導行業告別低價競爭。通過收緊新項目審批、優化落后產能淘汰標準、強化行業自律等方式,推動供給格局優化。其目標是扭轉部分領域「增量不增收」的困境,提升產業集中度和整體盈利能力。這一政策導向與行業自身發展規律形成共振。過去十年,通過環保等手段的供給側改革,已使許多細分領域(如MDI、氨綸、玻纖等)形成寡頭壟斷格局,龍頭企業成本優勢與抗周期波動能力顯著增強。

核心驅動三:海外產能加速退出,減輕全球競爭壓力

歐洲等地因能源成本高企、競爭力下滑,正經歷產能退出。例如,埃克森美孚(XOM.US)關閉蘇格蘭乙烯裝置,日本企業整合關停乙烯產能。據測算,2026—2027年全球乙烯、丙烯等核心產品產能關閉規模佔2025年供給量的4%—7%,這為中國化工品出口和全球供需平衡改善提供了有利環境。

核心驅動四:需求端呈現新舊動能轉換

傳統需求如建築、家電伴隨經濟復甦提供基礎支撐。更大的增量來自「新質生產力」帶來的需求重構。半導體、新能源車、儲能、商業航天等產業的快速發展,為高端聚烯烴、電子化學品、濕電子化學品、電池材料等化工新材料打開了萬億級市場空間。需求結構從傳統燃料向化工材料傾斜的趨勢明確,成品油需求增長見頂,而化工需求成為主要增長點。

三、產業內部深度變革:「綠色、智能、高端」成為轉型主旋律

行業熱點不僅體現在價格與周期層面,更深刻的變革在於發展模式的轉型升級,這構成了行業長期價值重估的內在邏輯。

綠色低碳轉型從挑戰變為機遇

「雙碳」目標已從外部約束內化為行業核心發展邏輯。政策持續推動節能降碳和綠色化發展,例如《石化化工行業穩增長工作方案(2025—2026年)》設定了明確的增長與增效目標。企業通過開發生物基材料、碳捕集利用與封存(CCUS)、資源循環利用等技術,不僅滿足合規要求,更通過綠色溢價和開拓新市場獲得增長動力。2025年中國石化聯科技獎勵大會表彰的成果中,大量涉及綠色製造、節能環保、資源循環領域,印證了行業向綠而行的趨勢。

智能化與數字化賦能產業效率革命

人工智能、工業互聯網、數字孿生等技術正深度滲透至生產運營全流程。數字化轉型的目標是實現降本增效、安全可控與敏捷響應。例如,利用AI進行工藝優化和預測性維護,可顯著降低運營成本。供應鏈的數字化協同也成為行業焦點,2026年3月即將召開的「中國石油和化工企業採購與供應鏈學術交流大會」即以「創新驅動、綠色採購、智造未來」為主題,探討供應鏈的數字化、協同化轉型。

高端化突破是解決結構性矛盾的關鍵

當前行業「基礎過剩、高端短缺」的啞鈴型結構矛盾突出。突破高端材料技術壁壘,實現進口替代,是行業價值攀升的核心路徑。政策已明確支持精細化工和高端材料發展。龍頭企業正積極佈局,如萬華化學(600309.SH)向新材料、新能源延伸,東方盛虹(000301.SZ)佈局POE等高端聚烯烴材料。前沿科技領域的需求(如半導體電子化學品)為高端化提供了明確的市場牽引力。(個股僅作為分析展示,不作為推薦)

結論及相關產品

綜上所述,當前石油化工行業的熱點呈現短期地緣催化與中長期產業邏輯共振的特徵。美伊衝突加劇了能源與特定化工品的供應風險,是短期交易的核心主線。而更深層次的邏輯在於,行業在經歷漫長調整后,正迎來供需格局的實質性優化,疊加「綠色、智能、高端」的產業轉型,有望開啟一輪由創新驅動、質量優先的新增長周期。投資者在關注地緣脈衝式機會的同時,更應聚焦在「反內卷」政策中優勢鞏固的龍頭、具備成本優勢的替代工藝路徑,以及在新材料領域實現技術突破的成長型公司。

石化鏈條長、子板塊多,普通投資者很難精準踩中每一環,中證石化產業指數提供了全景佈局工具:

(1)覆蓋上游油氣、中游煉化、下游化工全產業鏈

(2)納入石油央企、化工龍頭、新材料優質企業

(3)兼顧高股息穩定性與周期復甦彈性

(4)行業分佈均衡,充分反映石化產業整體景氣

截至2026年1月30日,中證石化產業指數前十大權重股分別為萬華化學、中國石油、鹽湖股份(000792.SZ)、中國石化、中國海油、藏格礦業(000408.SZ)、華魯恆升(600426.SH)、恆力石化(600346.SH)、巨化股份(600160.SH)、寶丰能源(600989.SH),前十大權重股合計佔比55.71%。

石化ETF(159731)及其聯接基金(017855/017856)跟蹤中證石化產業指數,聚焦「大能源」安全邏輯。不僅能分享下游化工品的利潤修復,此外通過高配「三桶油」等煉化龍頭,鎖定能源上游資源價值,在油價上行周期具備更強的業績韌性。