熱門資訊> 正文

「白漲一年」!恆生科指為何高位回撤約30%,抹平近12個月漲幅

2026-03-04 16:39

財聯社3月4日訊(編輯 馮軼)受中東地緣風險、AI敍事審美疲勞及資金交易情緒分化等多重因素影響,港股春節后並未迎來預期中的「躁動」行情。

其中,恆生科技指數在一眾互聯網巨頭領跌下更是持續創出新低,成為開年以來港股最為疲軟的板塊指數之一。

截至3月4日收盤,恆生科技指數已從2025年10月的高點累計回撤接近30%,而同期恆生指數僅僅只回調了約8%左右。

隨着近幾日連續的下跌,恆科指數已跌回至2025年2月4日4828.96點的開盤價,這也意味着其近一年漲幅「原地踏步」,令市場唏噓不已。

究其原因,各大互聯網巨頭開年以來的疲軟走勢,是恆科指數表現萎靡的核心原因。

在恆生科技指數前十大權重股中,美團、小米、網易、騰訊年內跌幅均超15%,此外,百度、京東跌幅也達到兩位數。

盤面上看,大型科網股自春節前的「AI熱潮」中就明顯掉隊,尤其是美股軟件股在遭遇AI衝擊后,市場不再僅僅因為「有AI佈局」而買單,開始更看中實際的業績貢獻可能。

國信證券分析表示,在外賣戰導致業績不及預期的背景下,指數中的一些重點公司在AI的進展上暫時不及未上市企業或者非指數企業,這樣在短期擁擠度不低同時疊加海外流動性轉向的時間窗,大型股回調較為明顯。

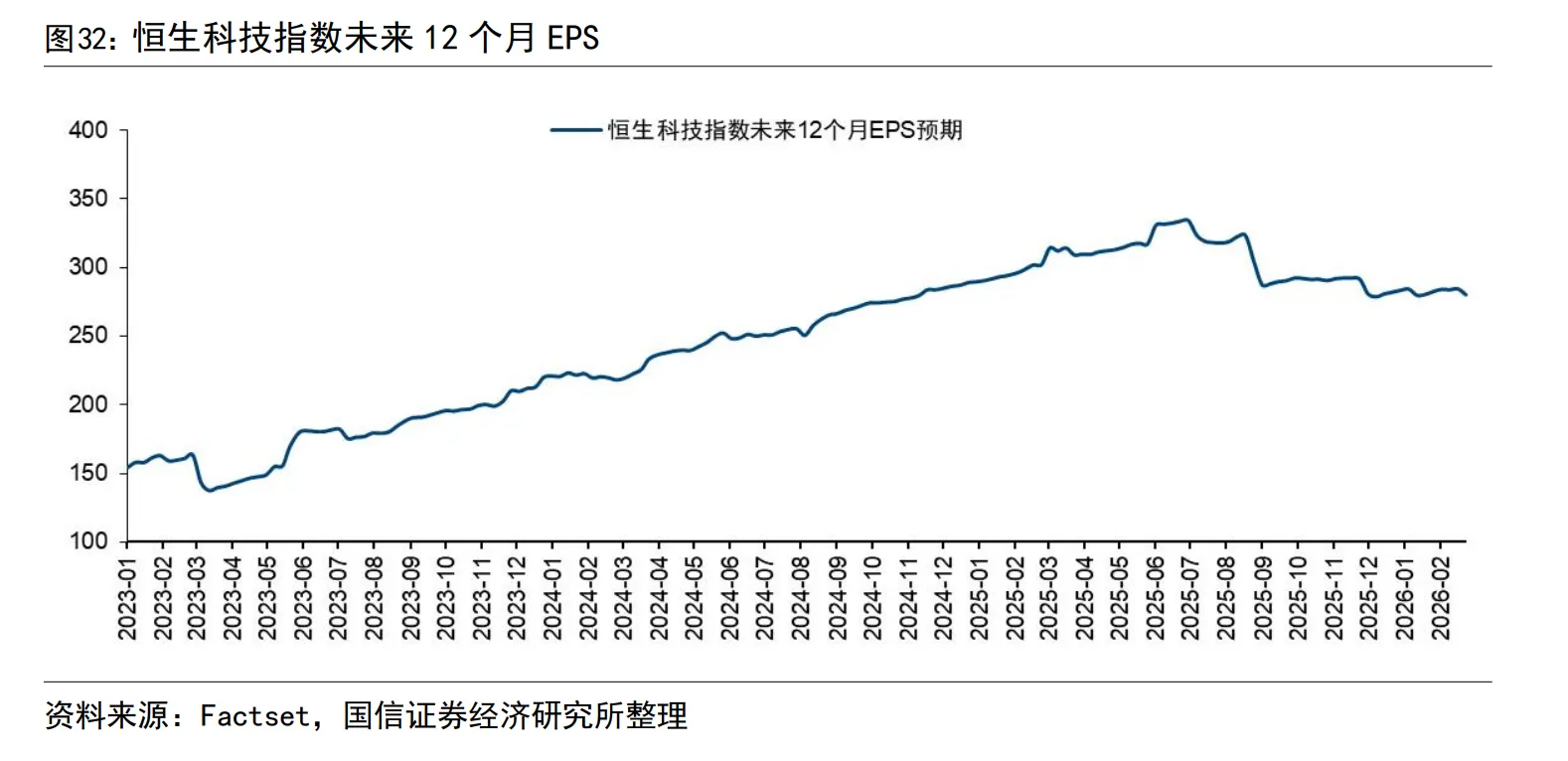

且值得關注的是,從去年6月以來,也就是阿里宣佈外賣補貼之后,恆生科技的業績預期開始改變了原有上行的軌跡,至今尚未轉折,並與恆生指數拉開差距。

而近期又恰逢年報及一季報窗口臨近,市場對業績因素的考量進一步增加,也就不難理解為何恆科指數短線回調力度超過了港股大市。

另一方面,開年以來,內外資金交易情緒的分化,也加重了恆科指數的調整壓力。

東吳證券發佈研究稱,2026年2月恆生科技指數EPFR資金流分化明顯,呈現被動託底、主動缺位格局。海外被動資金持續加碼,淨流入規模攀升,為板塊提供流動性支撐,但總體體現低位佈局意願。而主動資金則流入收窄、態度謹慎,對外部風險規避情緒較強。

此外,春節前后內資機構在經歷了一年的佈局后,也存在強烈的「落袋為安」需求,節后資金迴流又受到中東戰火「黑天鵝」事件影響。

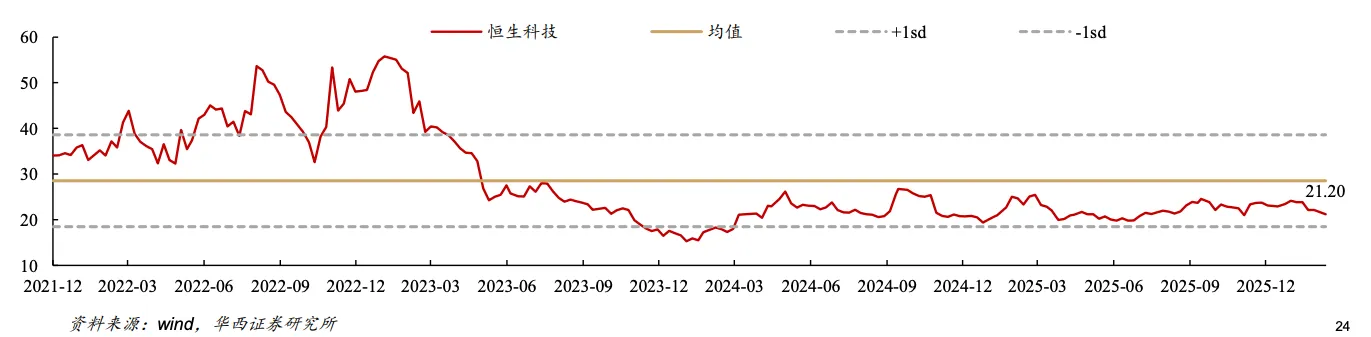

不過,需要指出的是,隨着恆科指數的調整深入,其在估值層面的吸引力反而有所提升。

數據顯示,截至2月27日,恆科指數的PE估值約為21.20倍,仍低於29.11倍的長期中位數,已處於相對低估狀態。

Wind數據還顯示,恆生科技ETF易方達(513010)近期也已連續15個交易日獲資金淨流入,合計近50億元,顯示出內資抄底意願正在升溫。

短線層面,近幾日騰訊、小米等權重股也開始連續獲得大額淨買入。與此同時,港股通南向資金還連續大舉加倉南方恆生科技ETF,近7日流入約89.83億港元。

展望后市,由於本周中東局勢惡化,在內外部因素交織影響下,恆科指數仍呈現多空博弈劇烈導致修復乏力的格局。因此,估值和業績預期的能否轉暖就成爲了決定后續走勢的關鍵變量。

國信證券指出,當前跟蹤恆科的業績底部較為重要。首先,指數估值很低,絕對位置也很低,已經接近去年4月的啟動點。其次,年報發佈后,部分大公司將重啟回購以及南向資金的加倉使得流動性逐步改善。

推薦文章

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁