熱門資訊> 正文

萬幫數字能源港股IPO:以65元/個突擊「甩賣」充電樁資產,輕裝上陣仍難掩硬傷

2026-03-03 18:18

本文來源:時代商業研究院 作者:陳佳鑫

來源|時代商業研究院

作者|陳佳鑫

年初,原星星充電母公司——萬幫數字能源股份有限公司(下稱「萬幫數字能源」)正式向港交所遞交上市申請書,這已是該公司第四次向資本市場發起衝擊。

回溯其上市之路,可謂一波三折:2020年9月,萬幫數字能源首次與國泰君安證券簽署A股上市輔導協議,或因當時充電樁行業重資產、低盈利模式受資本市場質疑,悄然撤回備案;2024年初,該公司轉向港股市場,計劃募資約5億美元,但最終因全球市場環境波動導致估值預期落差,上市計劃再度擱淺;同年10月底,該公司重啟A股輔導備案,卻在超過常規輔導周期后仍無實質性進展,最終再度選擇轉向港股。

然而,此次衝擊港股,萬幫數字能源做出了一個令人費解的舉動:在申報上市前三個月,即2025年9月,以4740萬元的對價,剝離了旗下核心資產——星星充電充電樁運營業務。

星星充電是國內規模第二的充電樁服務商,在行業內具有較高的知名度和市場影響力;剝離后萬幫數字能源僅保留智能充電設備製造、微電網系統及大型儲能系統三大業務,全力衝刺上市。

市場普遍猜測,此次資產剝離背后,或與充電樁運營業務的重資產模式不受資本市場青睞有關,相較於需要持續投入資金進行充電樁建設、運維的重資產模式,萬幫數字能源聚焦設備製造等輕資產業務,更易滿足上市審覈要求,降低上市難度。

但這一「輕裝上陣」的操作,不僅引發了市場對交易對價合理性的質疑,更暴露了公司自身存在的諸多經營隱憂。

2月28日、3月2日,就資產出售價格合理性、回款、關聯交易、品牌獨立性等問題,時代商業研究院向萬幫數字能源發函並致電詢問,截至發稿,對方仍未迴應相關問題。

4740萬元剝離星星充電,充電樁平均交易價僅65元/個?

根據中國充電聯盟(EVCIPA)的數據,截至2025年12月底,星星充電運營的公共充電樁(按充電槍統計)數量為73.1674萬個,市場份額達15.37%,在國內公共充電設施領域排名第二,僅次於行業龍頭特來電(89.8755萬個)。

作為國內充電樁運營領域的「二哥」,星星充電的運營網絡覆蓋廣泛,積累了大量的用户資源和運營經驗,卻僅以4740萬元的交易對價出售,令人不解。

簡單計算可知,以4740萬元的交易對價,對應73.1674萬個公共充電樁,平均每個充電樁的交易價格僅約65元。這一價格不僅遠低於行業內單個充電樁的製造成本——目前國內普通交流充電樁的製造成本普遍在1000元以上,直流快充樁更是高達數萬元,即便考慮充電樁折舊及星星充電潛在的負債情況,65元/個的對價合理性令人高度懷疑。

值得關注的是,接手星星充電充電樁運營業務的主體——萬幫太乙集團(江蘇萬幫太乙科技股份有限公司及其附屬公司)與萬幫數字能源存在緊密的關聯關係。萬幫太乙集團成立於2025年9月,是為承接萬幫數字能源的充電樁運營業務而成立的公司,同時也是萬幫數字能源創始人、董事會主席、控股股東之一邵丹薇控制下的公司。

這意味着,此次星星充電運營業務的剝離,本質上是關聯方之間的資產轉移,而非真正意義上的對外出售。

作為對比,國內充電樁運營數量排名第一的特來電,其估值水平與星星充電形成了天壤之別。

特來電是上市公司特鋭德(300001.SZ)旗下的核心資產,同花順iFinD數據顯示,特鋭德2024年營業總收入達153.74億元,其中充電樁運營業務約佔30%的營收及40%的毛利潤,是特鋭德的第一大業務。

截至2025年9月末,也就是星星充電充電樁運營業務完成交易的時間點,特鋭德的市值約為280億元。即便保守估算,剔除特鋭德其他業務的市值,僅特來電充電樁運營業務的估值,也遠超星星充電充電樁運營業務4740萬元的交易對價,兩家頭部充電運營企業的估值差距令人咋舌。

剝離后資產質量難言好轉,獨立性與回款隱憂凸顯

萬幫數字能源剝離星星充電充電樁運營業務,本意或許是想擺脫重資產模式的拖累,聚焦輕資產的設備製造業務,提升資產質量和盈利能力,從而順利通過上市審覈。但從實際情況來看,剝離核心資產后,公司的資產質量難以得到改善,反而暴露出更多問題,回款困難、關聯交易依賴、獨立性不足等隱憂日益凸顯。

首先,剝離運營業務后,萬幫數字能源徹底轉向To B模式,回款難度增加。充電樁運營業務雖然前期投入巨大,屬於重資產模式,但具有明顯的To C屬性,后期能夠通過用户充電服務持續產生穩定的經營現金流,為公司提供穩定的資金支撐。而萬幫數字能源剝離該業務后,剩余的智能充電設備製造、微電網系統及大型儲能系統三大業務,均為面向企業客户的To B業務,這類業務普遍存在付款周期長、回款難度大的問題,對公司的現金流管理提出了更高要求。

招股書披露的數據顯示,2023—2025年前三季度末,萬幫數字能源的應收款項及應收票據合計分別為16.98億元、24.76億元、27.32億元,呈現逐年攀升的態勢;而2025年前三季度,該公司的營業收入僅為30.72億元,應收款項及應收票據規模已接近同期營收水平,回款壓力巨大。

剝離星星充電運營業務后,承接該資產的萬幫太乙集團,迅速成為萬幫數字能源的五大客户之一。數據顯示,2023—2025年前三季度,萬幫數字能源來自萬幫太乙集團的收入分別為2.78億元、2.03億元和1.71億元,分別佔相應期間總收入的8.0%、4.9%及5.6%。且萬幫數字能源明確預計,未來將繼續向萬幫太乙銷售充電樁等產品,2026—2028年,公司與萬幫投資集團(包括萬幫太乙)協議的關聯交易上限分別為17億元、22億元、28億元,關聯交易上限逐年抬高。

這一趨勢表明,萬幫數字能源在剝離核心運營業務后,對關聯方的依賴程度並未降低,反而有進一步提升的可能,不排除公司通過關聯交易人為拉昇業績的可能。雙方的業務關聯性極強,進一步增加了關聯交易的複雜性和透明度隱患。

此外,剝離后雙方仍存在品牌共用問題,公司的獨立性存疑。品牌是企業的核心無形資產,也是上市審覈中關注的重點內容,上市公司需具備獨立的品牌體系,避免與關聯方存在品牌混用的情況。

但截至目前,萬幫數字能源的官網顯示,其仍在廣泛使用「星星充電」作為自身的核心品牌,無論是充電樁產品,還是儲能產品,均以「星星充電」為品牌標識進行推廣和銷售。

而「星星充電」原本是充電樁運營業務的核心品牌,在業務剝離后,理應由萬幫太乙集團獨家使用,但萬幫數字能源與萬幫太乙集團仍共用該品牌,未進行明確的品牌分割。

這種品牌共用的情況,不僅導致公司的業務邊界模糊,也使得公司的獨立性受到嚴重質疑,可能成為其上市之路的重要障礙。

賣充電樁是門好生意嗎?

剝離星星充電運營業務后,智能充電設備製造成為萬幫數字能源的核心業務之一(2025年前三季度收入佔比71.1%),也是公司衝刺上市的主要支撐。但在充電樁行業競爭日益激烈的背景下,「賣充電樁」這門生意的盈利前景並不樂觀,再加上儲能業務的低迷表現,公司的整體盈利能力面臨較大壓力,僅微電網系統業務展現出較好的發展潛力。

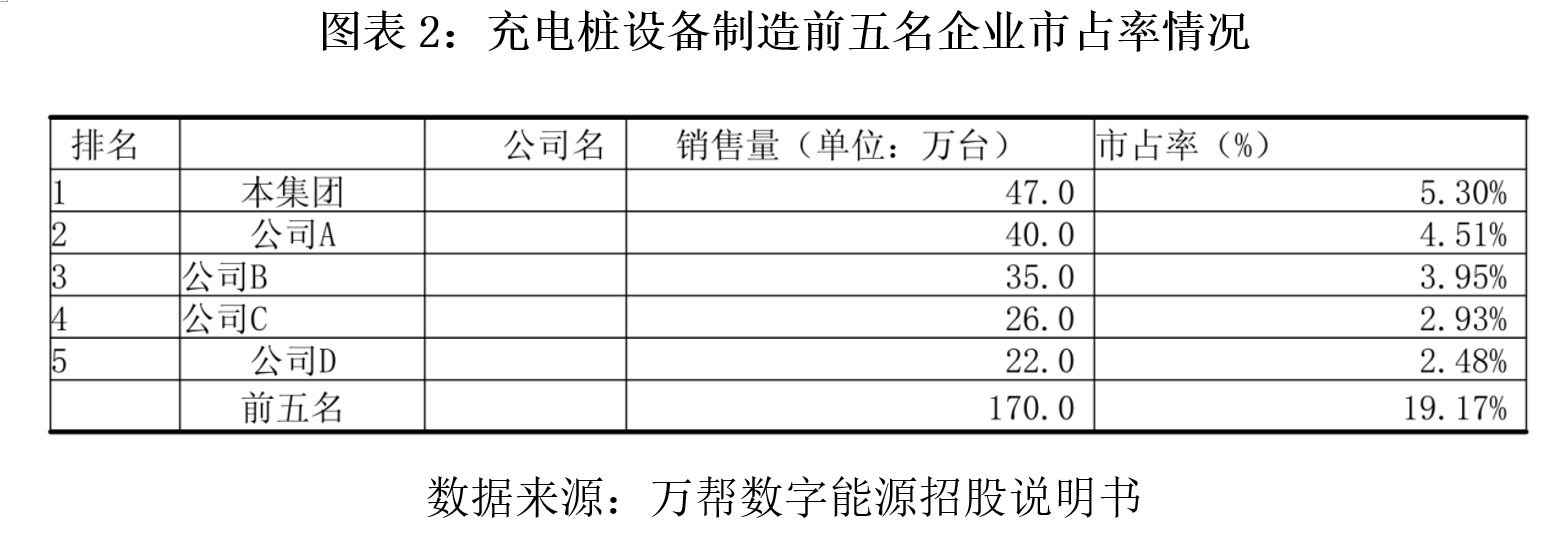

首先,充電樁行業集中度極低,市場趨向於完全競爭,公司的市場地位並不穩固。儘管萬幫數字能源在智能充電設備製造領域的市場份額排名第一,但行業整體集中度非常低,競爭異常激烈。

數據顯示,2024年,萬幫數字能源在充電樁設備製造領域的市場份額僅為5.3%,而行業前五家企業的合計市場份額低於20%,意味着市場上存在大量的中小設備製造商,尚未形成具有絕對主導地位的龍頭企業。

這種低集中度的市場格局,導致行業內的價格戰頻發,企業爲了搶佔市場份額,紛紛降低產品價格,進一步壓縮了盈利空間,也使得萬幫數字能源的市場份額面臨隨時被競爭對手擠壓的風險。

低門檻導致價格戰愈演愈烈,第三方數據顯示,充電模塊價格在2024年從年初每瓦0.10—0.11元暴跌至年底的0.07元,降幅近40%,直接導致行業整體盈利能力下滑。

反映在萬幫數字能源的財務數據上,該公司的綜合毛利率從2023年的33.4%持續降至2025年前三季度的24.6%,降幅達8.8個百分點;淨利潤也出現明顯下滑,從2023年的4.93億元降至2024年的3.36億元,降幅達31.8%。儘管2025年前三季度淨利潤回升至3.01億元,但這一回升並非來自主營業務盈利能力的改善,而是包含了1.96億元的資產轉讓一次性收益,若剔除這部分一次性收益,公司的淨利潤仍處於下滑態勢。

儲能業務作為萬幫數字能源重點佈局的領域,表現卻令人失望,在行業爆發期出現了營收、毛利率雙降。

2024年,萬幫數字能源正式切入儲能業務,試圖藉助儲能行業的快速發展,開闢新的盈利增長點。但作為行業新進者,該公司的儲能業務並未實現預期的發展目標,反而出現了明顯的下滑。

數據顯示,2025年前三季度,萬幫數字能源的儲能業務收入為2.81億元,同比減少31.3%;盈利水平也大幅下滑,2025年前三季度儲能業務毛利率降至6.8%,較2024年的19.5%減少12.7個百分點。

而2025年正是國內新型儲能行業的爆發之年,據中關村儲能產業技術聯盟數據,2025年中國新型儲能累計裝機規模達到144.7GW,同比增長85%。在行業整體高速增長的背景下,萬幫數字能源的儲能業務卻出現營收、毛利率雙降,令人不解。

分析其原因,或主要是由於儲能行業競爭同樣激烈,尤其是大型儲能項目招標規模大、競爭激烈,毛利率普遍低於户用儲能,而萬幫數字能源的儲能業務尚未形成核心競爭力,難以在激烈的市場競爭中佔據優勢,最終導致業績不佳。

唯一值得欣慰的是,微電網系統業務憑藉其定製化屬性,展現出較好的發展前景,成為業務中的「亮點」。微電網系統主要面向企業客户,根據客户的具體需求提供定製化的能源解決方案,具有技術壁壘較高、競爭壓力較小的特點。

數據顯示,2023—2025年前三季度,萬幫數字能源微電網系統業務的收入分別為2.65億元、5.16億元、6.08億元,2025年前三季度同比增長428.7%,呈現快速增長的態勢,收入佔比提升至19.8%;同時,該業務的毛利率維持在高位,2025年前三季度達25.3%,顯著高於儲能業務。

債務壓力大,涉嫌關聯方佔用資金

無論是前期充電樁運營業務的重資產投入,還是剝離業務后To B業務的回款困難,都讓萬幫數字能源面臨着巨大的資金壓力。與此同時,公司還涉嫌被關聯方佔用資金,進一步加劇了財務風險,給其上市之路蒙上了一層陰影。

截至2025年第三季度末,萬幫數字能源的資產負債率高達77.59%,處於較高的風險區間。具體來看,同期末,公司的短期借款為6.82億元,長期借款為8.11億元,合計借款規模達14.93億元,需要支付大量的利息費用,進一步增加了公司的財務負擔;同時,公司還存在超20億元的應付賬款,主要是應付供應商的貨款;而同期末該公司的貨幣資金僅為7.77億元,遠低於短期借款與應付賬款的合計規模,短期償債較大。

此外,公司最后一輪公開融資停留在2021年5月的B輪,獲高瓴、IDG等機構領投15億元,投后估值為155億元,但此后四年,公司再無外部資本注入,主要依靠創始人邵丹薇與丈夫丁鋒累計增持19.4億元補充資金,資金來源相對單一,進一步加劇了資金壓力。

另一方面,在巨大的資金壓力下,萬幫數字能源還涉嫌被關聯方佔用資金,財務規範性存疑。招股書披露的數據顯示,截至2025年第三季度末,該公司存在5.84億元的應收關聯方款項,這些款項主要被其控股股東萬幫投資集團佔用。

儘管萬幫數字能源表示,截至2025年底,所有非運營相關的關聯方佔用資金已全部結清,但這一情況仍引發了市場對公司財務規範性的質疑。

報告期內,萬幫數字能源可能還存在不少股東短期佔用資金的情況,只是這些短期佔用行為未在財報中充分體現,屬於隱性的資金佔用問題。關聯方資金佔用不僅違反了財務規範性要求,也會進一步加劇公司的資金壓力,影響公司的正常經營。

(全文4442字)

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成關鍵,這輪財報季能否助力恆科「反彈」?

華盛早報 | 「完全不可接受」!特朗普拒絕伊朗方案,油價應聲漲逾3%;中美將於明日在韓舉行經貿磋商

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠