熱門資訊> 正文

英偉達財報與業績指引超預期,科創半導體ETF低開高走

2026-02-26 13:37

全球最受矚目的財報——英偉達(NVDA.US)四季度財報公佈,英偉達當季總營收同比增長 73%,從去年同期的 393 億美元增至 681.3 億美元。業績指引同樣好於預期。英偉達預計第一財季營收為 780 億美元,上下浮動 2%。分析師預期為 726 億美元。

在海外利好映射下,A股半導體設備有望衝擊5連漲,高「設備」含量的科創半導體ETF(588170)、半導體設備ETF華夏(562590)繼昨日大漲后,再度低開高走,截至13:15,紛紛漲超1%。

個股方面,歐萊新材(688530.SH)上漲16.64%,京儀裝備(688652.SH)上漲7.42%,芯源微(688037.SH)上漲5.57%,拓荊科技(688072.SH),神工股份(688233.SH),龍圖光罩(688721.SH)等個股跟漲。

然而,無論資本市場如何博弈,對於實體產業,尤其是存儲芯片行業而言,英偉達財報的意義遠超股價波動。它是整個產業鏈的「定盤星」,直接決定了未來兩年的產能規劃、技術路線與盈利周期。

一、需求端的終極驗證:HBM是「硬通貨」

英偉達財報對存儲產業最核心的意義,在於對HBM需求剛性的終極驗證。

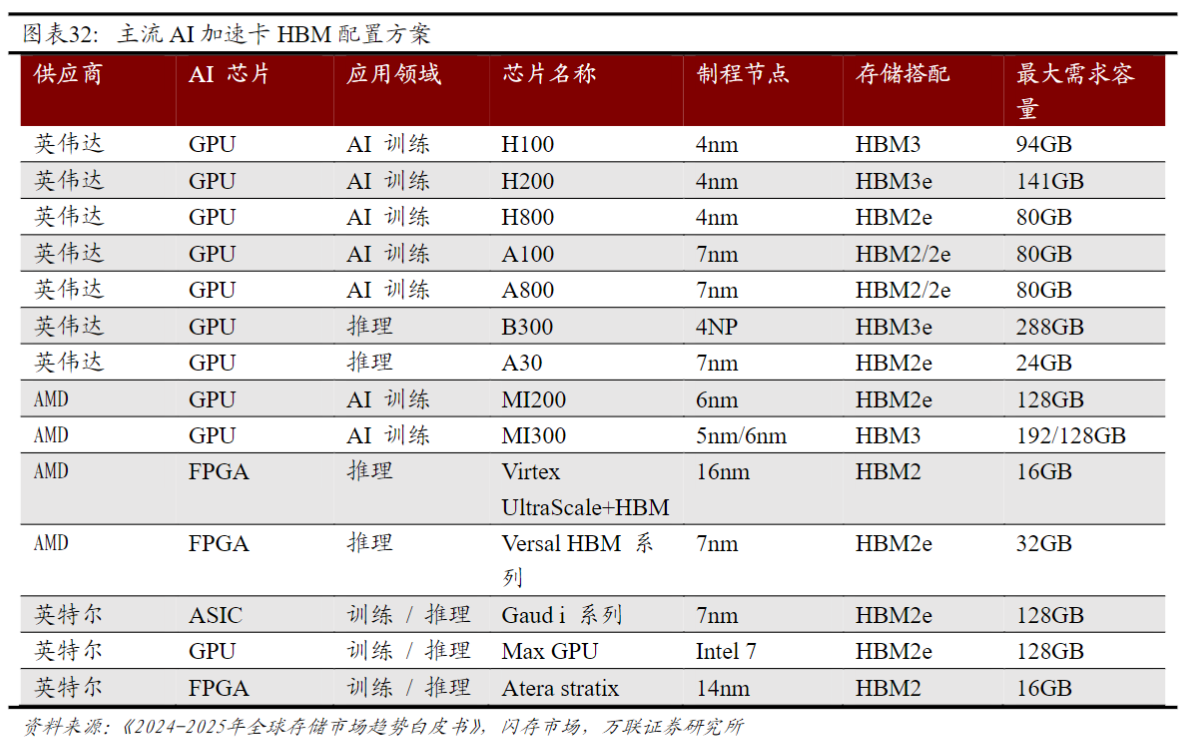

當前,AI服務器與傳統服務器的本質區別在於「存算比」的重構。一臺搭載Blackwell Ultra或即將量產的Rubin架構的AI服務器,其HBM容量需求是普通服務器的數十倍。

在產能方面,Blackwell系列芯片的產能爬坡是本財季市場關注的重點之一。英偉達財報顯示,該產品線的生產和交付進展順利,已成為遊戲和專業可視化業務增長的重要驅動力。

望未來,英偉達披露了Rubin 平臺的宏大規劃:該平臺包含六款新芯片,相比 Blackwell 可將推理 Token 成本降低最高 10 倍。亞馬遜(AMZN.US) AWS、谷歌雲、微軟(MSFT.US) Azure 和甲骨文(ORCL.US)雲已確認將成為首批部署 Vera-Rubin 架構的廠商。鑑於這些雲巨頭明確的部署意向,以及 Rubin 架構對 HBM 容量的指數級需求,這或許可視為向三星、SK 海力士和美光三大存儲原廠發出的強烈「加單信號」——預示着未來供應鏈必將迎來大規模的需求釋放與產能鎖定。

根據TrendForce及產業鏈最新調研,HBM4的初始良率僅在30%-40%之間,距離85%的盈利平衡點尚有距離。英偉達的財報表態將決定三大廠是否敢於在良率爬坡期激進擴產。可以説,英偉達的訂單預期是存儲廠敢於投入巨資建設TSV(硅通孔)和混合鍵合產線的唯一信心來源。如果英偉達描繪的2027年算力藍圖足夠宏大,存儲原廠就有理由無視短期的良率陣痛,持續追加資本開支。

二、價格周期的「發令槍」:從結構性緊缺到全面漲價

存儲行業具有極強的周期性,而英偉達是本輪「超級周期」的發起者。

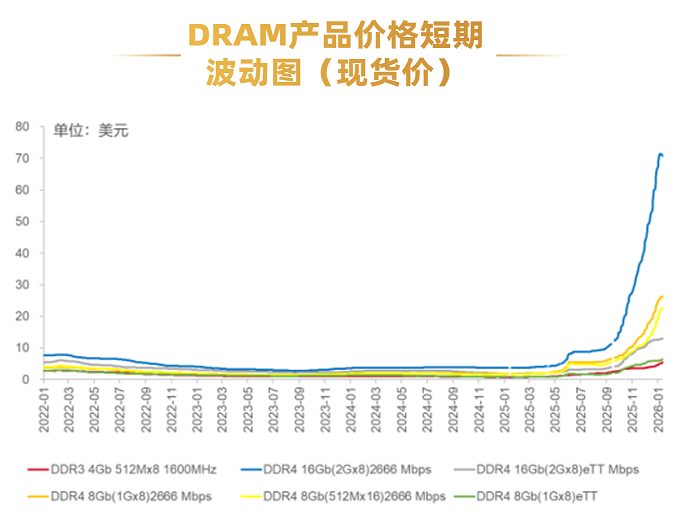

此前,由於主流晶圓廠將產能大量轉移至HBM產線(生產HBM消耗的晶圓面積是標準DRAM的3倍以上),導致傳統DDR5和NAND Flash產能受到擠壓,出現結構性缺貨。市場數據顯示,2026年初存儲價格已出現大幅跳漲,部分品類漲幅甚至超過100%。

英偉達CFO稱,大型雲計算公司的資本支出計劃接近7000億美元。較2025年增長60%以上,其中大部分投向數據中心和AI處理器。這將意味着這種‘產能虹吸效應’將在未來幾個季度進一步加劇。SK海力士等巨頭已坦言‘2026年無法滿足所有客户需求’,這不僅會支撐HBM價格維持高位,更將強制通用存儲價格繼續上行。

對於中游模組廠和分銷商而言,英偉達的強勁業績是庫存重估的最佳理由;對於上游設備商而言,這意味着存儲原廠將有更多利潤用於購買新的刻蝕、沉積及檢測設備。簡言之,英偉達的財報好壞,直接決定了本輪存儲漲價周期的持續時間與高度。即便股價短期因「利好出盡」而回調,實體產業的漲價邏輯也不會因此改變。

三、國產替代的「加速器」:設備與材料的戰略突圍

對於中國存儲產業而言,英偉達財報不僅是一個參照系,更是一次供應鏈安全壓力的測試,它將直接催化國產半導體設備與材料的加速導入。

Bernstein Research預測,到2028年中國本土AI芯片產量將滿足國內104%的需求。然而,這一目標的實現面臨着嚴峻的挑戰:若英偉達因HBM供應不足或政策擾動而縮減對華高端算力輸出,國內雲廠商將被迫加速轉向「國產AI芯片+國產存儲」的自主生態。這種切換並非簡單的芯片替換,而是對整個上游製造鏈條的重構。

首先,在設備端,HBM工藝的複雜性為國產設備提供了絕佳的「試飛」窗口。 HBM所需的混合鍵合、高精度TSV深孔刻蝕以及多層堆疊對準檢測,是傳統存儲產線未曾大規模應用的工藝。當國際巨頭受限於出口管制無法提供最新一代設備時,國內存儲大廠爲了保障2027年的產能擴張,必須加大對北方華創(002371.SZ)、中微公司(688012.SH)、拓荊科技等國產設備商的驗證力度。英偉達財報中若透露出全球HBM產能極度緊缺的信號,將倒逼國內晶圓廠加快國產設備的上線節奏,從「備胎」轉為「主力」,從而在量價齊升中推動國產設備商業績的爆發式增長。(以上個股僅作為 ,不作為推薦。)

其次,在材料端,先進封裝對特種材料的依賴將催生本土供應鏈的崛起。 HBM堆疊層數的增加使得前驅體、拋光液(CMP)、臨時鍵合膠、底部填充膠等材料的消耗量成倍增長,且對純度要求極高。一旦國際供應鏈出現波動,擁有自主可控能力的本土材料廠商(將獲得前所未有的導入機會。

因此,英偉達的每一次產能預警,都在客觀上為中國國產設備和材料廠商撕開了一道市場缺口。這種由外部壓力轉化的內部動力,將是2026-2027年中國半導體上游最確定的投資主線。

四、半導體投資怎麼選?

對於大多數投資者而言,半導體設備行業技術迭代快、周期性強、個股波動巨大,直接投資單一公司的風險很高。因此,更建議採取 「指數化投資」 的策略,通過購買相關ETF,來分享行業整體的成長紅利,同時分散個股風險。

目前市場上有兩隻頗具代表性的產品:

半導體設備ETF華夏(562590):它跟蹤中證半導體材料設備主題指數,其中半導體設備的含量在全市場指數中最高(約63%)。這直接受益於全球芯片漲價潮對「賣鏟人」(設備商)的確定性需求。

科創半導體ETF(588170):跟蹤指數是科創板唯一的半導體設備主題指數,其中先進封裝含量在全市場中最高(約50%),聚焦於科技創新前沿的硬核設備公司。

投資時需要注意,這類產品波動較大,更適合作為長期資產配置的一部分,並採用定投、網格等方式平滑成本。核心是把握「AI驅動半導體長期成長」這條主線,而不是進行短期的價格博弈。

投資者在證券交易所像買賣股票一樣交易以上ETF,主要成本是券商交易佣金和基金運作費用(包括管理費0.5%/年、託管費0.1%/年,均從基金資產中扣除),投資者在申購或贖回基金份額時,申購贖回代理機構可按照不超過0.5%的標準收取佣金。

聯接基金風險提示:作為目標ETF的聯接基金,目標ETF為股票型基金,因此ETF聯接基金的風險與收益高於混合基金、債券基金與貨幣市場基金。ETF聯接基金存在聯接基金風險,跟蹤偏離風險,與目標ETE業績差異的風險,指數編制機構停止服務的風險,標的指數變更的風險,成份券停牌或違約的風險等。

科創半導體ETFA類基金申購時一次性收取申購費,無銷售服務費,前端申購費用:申購金額<100萬元,1.0%;100萬元≤申購金額<500萬元,0.5%;申購金額≥500萬元,1000元/筆;贖回費用:持有期限<7日,1.5%;7日≤持有期限,0%;C類無申購費,但收取銷售服務費,銷售服務費0.2%每年,贖回費用:持有期限<7日,1.5%;持有期限≥7日,0%。二者因費用收取、成立時間可能不同等,長期業績表現可能存在較大差異,具體請詳閲產品定期報告。

半導體設備ETF華夏A類基金申購時一次性收取申購費,無銷售服務費,前端申購費用:申購金額<100萬元,1.2%;100萬元≤申購金額<200萬元,0.9%;200萬元≤申購金額<500萬元,0.6%;申購金額≥500萬元,1000元/筆;贖回費用:持有期限<7日,1.5%;7日≤持有期限,0%;C類無申購費,但收取銷售服務費,銷售服務費0.3%每年,贖回費用:持有期限<7日,1.5%;持有期限≥7日,0%。二者因費用收取、成立時間可能不同等,長期業績表現可能存在較大差異,具體請詳閲產品定期報告。

科創板特別風險提示:本基金的基金資產可投資於科創板,會面臨因投資標的、市場制度以及交易規則等差異帶來的特有風險,包括但不限於如下特殊風險:流動性風險、退市風險、股價波動風險。

風險提示:1.上述基金為股票基金,主要投資於標的指數成分股及備選成分股,其預期風險和預期收益高於混合基金、債券基金與貨幣市場基金,上述基金屬於中高風險(R4)品種,具體風險評級結果以基金管理人和銷售機構提供的評級結果爲準。2.上述基金存在標的指數回報與股票市場平均回報偏離、標的指數波動、基金投資組合回報與標的指數回報偏離等主要風險。3.投資者在投資上述基金之前,請仔細閲讀上述基金的《基金合同》、《招募説明書》和《產品資料概要》等基金法律文件,充分認識上述基金的風險收益特徵和產品特性,並根據自身的投資目的、投資期限、投資經驗、資產狀況等因素充分考慮自身的風險承受能力,在瞭解產品情況及銷售適當性意見的基礎上,理性判斷並謹慎做出投資決策,獨立承擔投資風險。4.基金管理人不保證上述基金一定盈利,也不保證最低收益。上述基金的過往業績及其淨值高低並不預示其未來業績表現,基金管理人管理的其他基金的業績並不構成對上述基金業績表現的保證。5.基金管理人提醒投資者基金投資的「買者自負」原則,在投資者做出投資決策后,基金運營狀況、基金份額上市交易價格波動與基金淨值變化引致的投資風險,由投資者自行負責。6.中國證監會對上述基金的註冊,並不表明其對上述基金的投資價值、市場前景和收益作出實質性判斷或保證,也不表明投資於上述基金沒有風險。7.本產品由華夏基金發行與管理,代銷機構不承擔產品的投資、兑付和風險管理責任。8.聯接基金風險提示:作為目標ETF的聯接基金,目標ETF為股票型基金,因此ETF聯接基金的風險與收益高於混合基金、債券基金與貨幣市場基金。ETF聯接基金存在聯接基金風險,跟蹤偏離風險,與目標ETF業績差異的風險,指數編制機構停止服務的風險,標的指數變更的風險,成份券停牌或違約的風險等。9.市場有風險,投資需謹慎,本內容提及的個股不構成個股推薦。

推薦文章

新股申購 | 2只新股今起招股!「機器人大腦第一股」 仙工智能一手入場費5131.24港元,麥科醫藥-B一手入場費4242.36港元

華爾街如何操盤完成SpaceX史上最大規模IPO

華盛早報 | 特朗普放話美伊協議已達成!美股期指、黃金、白銀全線拉昇;木頭姐4.4億美元大舉買入SpaceX;SK海力士計劃8月赴美上市

美國堅持簽約時間表 伊朗提出不同協議版本 美伊談判疑雲密佈

特朗普稱美伊協議定於周日簽署 屆時霍爾木茲海峽將立即重開

港股周報 | 利空突襲?華爾街限制對衝基金槓桿做多SK海力士和三星電子; 建滔系雙雄領漲市場! 建滔集團周累漲近47%

一周財經日曆 | 美聯儲利率決議來襲,沃什首次議息會議將遭遇空前考驗?琻捷電子、溜溜梅下周上市

一周IPO | 2萬億美元太空巨頭!SpaceX首秀飆漲近20%;海清智元等3只新股火熱認購中