熱門資訊> 正文

業績「王炸」擊碎泡沫論!英偉達Q4營收創新高、指引超預期,黃仁勛斷言「AI工業革命」纔剛剛開始

2026-02-26 19:20

人工智能(AI)芯片霸主英偉達(NVDA.US)再一次公佈了堪稱「炸裂」的業績,股價盤前漲超1%。

在近期Anthropic一系列產品發佈和Citrini的「末日報告」加劇投資者恐慌之際,英偉達這份最新業績繼續證明,AI產生的需求依然強勁,AI基礎設施的大規模建設仍在正軌上。

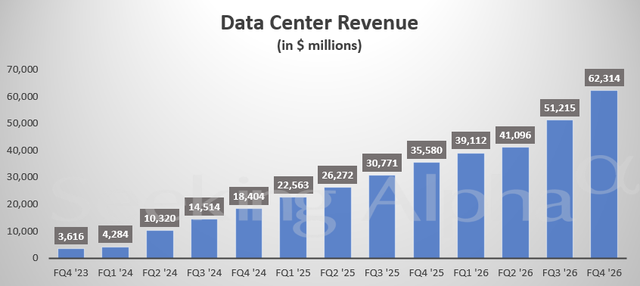

財報顯示,在截至1月25日的2026財年第四財季,英偉達營收同比增長73%,至創紀錄新高的681億美元,好於分析師普遍預測的659億美元。按業務劃分,數據中心業務(負責其行業領先的AI加速器和網絡產品)第四財季營收同比增長75%至623億美元,同樣創紀錄新高,好於分析師普遍預測的604億美元。不過,其他業務表現相對較弱。遊戲業務(曾是英偉達營收的主要來源)營收同比增長47%至37.3億美元,低於分析師普遍預測的40.1億美元;汽車業務營收同比增長6%至6.04億美元,不及分析師普遍預測的6.43億美元。

盈利方面,在Non-GAAP會計準則下,營業利潤同比增長81%至461億美元,淨利潤同比增長79%至396億美元。調整后的每股收益為1.62美元,好於分析師普遍預測的1.53美元。

調整后的毛利率為75.2%,同樣略高於分析師普遍預測。英偉達首席財務官Colette Kress稱,毛利率的同比改善來自「庫存計提減少」,環比改善則與Blackwell芯片持續放量帶來的「更優產品結構與成本結構」相關。

更令投資者感到鼓舞的是,英偉達還給出了超出預期的2027財年第一財季業績指引。英偉達預計,第一財季營收為780億美元(上下浮動2%),大幅超出分析師普遍預測的728億美元,且意味着同比增速加快至77%。

分析指出,英偉達第四財季總營收與數據中心營收雙雙超預期並創新高,毛利率隨着新一代架構Blackwell芯片的生產爬坡繼續改善,且在未計入部分中國市場收入的情況下對2027財年第一財季的指引更強勁,強化了AI算力需求韌性的敍事,有助於緩解市場對AI投資泡沫的擔憂。

英偉達首席執行官黃仁勛表示:「我們的客户正競相投資AI算力——這些算力工廠正為AI工業革命及其未來增長提供動力。」黃仁勛已多次淡化有關AI硬件支出不可持續的擔憂。他認為,用能夠實現生產力飛躍的機器取代全球現有的舊電腦設備基礎將需要數年時間。

值得注意的是,籠罩科技行業的一大陰雲是存儲芯片短缺。與電子行業大部分企業一樣,英偉達產品依賴這些組件的穩定供應——這些存儲芯片為從智能手機到超級計算機的設備提供短期存儲。供應受限推高了存儲芯片價格,也使英偉達今年發貨量承壓。對此,英偉達稱,該公司擁有充足供應,「我們已戰略性地鎖定庫存和產能,以滿足未來數個季度以外的需求」。

本月早些時候,英偉達宣佈Meta Platforms(META.US)已同意在未來幾年部署「數百萬」顆英偉達AI芯片,進一步加深兩家AI巨頭之間本已緊密的合作關係。英偉達的主要競爭對手AMD(AMD.US)本周也宣佈與Meta達成類似的長期協議。該公司表示,這筆交易價值數百億美元。芯片製造商以一系列此類鉅額交易為證據,證明AI需求依然強勁。這些交易旨在鎖定長期算力承諾。然而,這些交易的「親密」性質——供應商與客户有時相互持股——也引發批評,認為這種循環交易可能人為誇大需求。

另一個重大問題是,英偉達仍在等待是否能夠繼續在中國開展業務的明確指引。中國是其產品最大的市場,而英偉達向中國客户銷售其最先進產品的能力仍受限。英偉達表示,其第一財季營收展望未計入任何來自中國數據中心業務的收入。

不過,該公司在一份文件中表示,本月已獲得美國許可,可向該亞洲國家客户出口「少量」H200芯片。英偉達表示:「截至目前,我們尚未在H200許可計劃下產生任何收入,也尚不清楚是否允許任何產品進入中國。該許可要求H200芯片在發貨給客户之前必須在美國接受檢查。因此,根據新許可計劃出口的任何H200芯片,在進口回美國時將被徵收25%的關税。」

推薦文章

地緣衝突倒逼能源革命!美伊衝突下新能源價值再重估,港美股新能源該怎麼配置?

美股機會日報 | 決戰將至?美方密謀對伊發動「致命一擊」!谷歌新技術引發存儲需求擔憂!分析師「寬心」稱需求將不降反增

美股機會日報 | 特朗普再放豪言!正與伊朗談判,並收到伊方「大禮」;特斯拉機器人再迎新進展!馬斯克稱有望明年實現量產

一圖看懂 | 單季盈利承壓!拼多多Q4營收1239億元同比增12%,調后淨利卻下跌12%;高管稱「力爭三年再造一個拼多多」

財報前瞻 | 美團Q4財報將放榜!大摩、高盛逆勢力挺股價,當前美團已嚴重超跌?

中東戰火中金價狂瀉11%!創43年最慘周跌,避險邏輯崩塌還是黃金坑?

美股機會日報 | 中東硝煙將散?以官員稱美方4月9日結束對伊戰爭!海力士擬籌資百億赴美上市,豪擲80億美元鎖定阿斯麥光刻機!

一圖看懂 | 連續5個季度破千億!小米Q4營收1169億創歷史新高;淨利大增43.8%至63億元