熱門資訊> 正文

周末讀物 | 港美A三地AI公司估值比較:分化與重估時刻來臨?

2026-02-14 11:12

據LiveReport大數據,2026年初,全球人工智能產業在經歷2023-2025年的狂熱預期后,進入了「分化與重估」的關鍵階段。通過對A股、港股及美股三地市場人工智能概念前二十大市值公司的數據梳理,我們不僅能清晰看到當前全球AI資本版圖的分佈格局,更能從中捕捉2026年的產業演進方向。

一、三地市值規模對比,美股權重佔優,中資力量分化

截至2026年2月11日,美股前二十大人工智能概念公司總市值高達25.2萬億美元,遠高於港股的12.8萬億港元(約1.6萬億美元)及A股的6.9萬億元人民幣(約1.0萬億美元)。這一懸殊差距顯示,全球AI核心定價權依然掌握在美股科技巨頭手中。英偉達、蘋果、谷歌組成的「萬億美元俱樂部」不僅主導了基礎算力層,更通過雲業務與操作系統構建了生態壁壘。

從三地估值指標對比上看(剔除高偏離值):

港股PE(TTM)均值約為20.97倍,PS(TTM)均值約為11.75倍,PB(MRQ)約為3.35倍;

美股PE(TTM)均值約為37.10倍,PS(TTM)均值約為9.78倍,PB(MRQ)約為11.67倍;

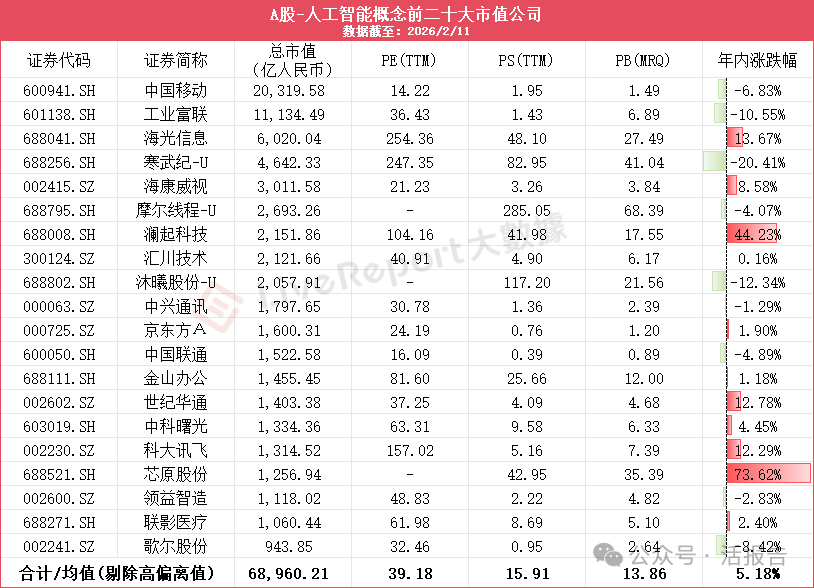

A股PE(TTM)均值約為39.18倍,PS(TTM)均值約為15.91倍,PB(MRQ)約為13.86倍;

整體而言,港股人工智能概念板塊的PE、PB相對較低,美股及A股則相差不大。

港股市場的獨特之處在於,一是騰訊、阿里、美團等互聯網平臺憑藉穩定的現金流(PE 15-22倍)構成市值基石;二是出現了MINIMAX-WP、智譜、壁仞科技、天數智芯等未盈利AI獨角獸,年內累計漲幅驚人(MINIMAX-WP漲210.91%,智譜漲168.85%、壁仞科技漲71.43%)。

這表明,港交所已成為中國本土大模型及GPU初創公司上市的首選地,且市場對「硬核故事」給予了極高的短期溢價。其中地平線機器人、商湯等公司的PS(37倍、20倍)已遠超美股同類。

美股前七大巨頭的PE普遍在25-46倍之間,遠低於A股同類芯片公司。這一方面反映美股市場的成熟度,另一方面也暗示巨頭增長斜率放緩。

美光科技憑藉HBM(高帶寬存儲)放量,年內上漲43.77%;蘋果、微軟的PB分別高達45.6倍和7.85倍,反映出市場對輕資產、高ROE模式的重度偏好。

A股榜單呈現出典型的「啞鈴型」結構,一頭是以中國移動、工業富聯為代表的成熟巨頭,估值穩健(PE約14-36倍);另一頭是以寒武紀、海光信息、摩爾線程為代表的GPU/CPU硬科技公司,PE普遍超過200倍,PS高達40-80倍。

值得關注的是,寒武紀及沐曦股份年內分別下跌20.41%及12.34%,而瀾起科技及芯原股份分別上漲44.23%及73.62%,顯示市場已從「高估值AI芯片」轉向「AI產業鏈協同」的低窪發掘邏輯。

2026年A股人工智能概念板塊的特徵是AI算力、AI半導體及芯片,以及AI應用仍是主線,但內部輪動加速。

二、2026年趨勢展望:從「硬件軍備」到「應用落地」,估值體系重構在即

1)算力層面,先進封裝與存儲接棒「製程紅利」

2026年,隨着製程工藝逼近物理極限,單純依賴製程縮微帶來的性能提升邊際遞減。產業焦點將從「晶圓計算」轉向「系統集成」。美光科技在2025年的強勁表現已預示:HBM、Chiplet(芯粒)、3D封裝將成為新的估值錨。A股方面,海光信息、瀾起科技若能在互連芯片領域突破,有望消化當前超高PE;而寒武紀等若2026年進一步實現超預期規模營收,有可能迎來二次估值重構。

2)模型層面,從「百模大戰」進入「商業化兑現階段」

2026年港股MINIMAX、智譜的高漲幅,本質是流動性驅動的稀缺性溢價。2026年,大模型廠商將面臨與互聯網大廠的直接競爭,騰訊、阿里憑藉雲基礎設施和生態入口,將大模型低成本嵌入廣告、遊戲、電商,其估值提升空間或優於獨立模型公司。預計2026年港股AI公司分化加劇,具備B端客羣基礎或出海能力的標的更具韌性。

3)應用層面,端側AI與垂直行業滲透率成為關鍵指標

2026年,歌爾股份(年內跌8.42%)、聯想集團(港股漲1.84%)等端側硬件廠商表現平淡。但2026年隨着AI手機、AIPC滲透率突破臨界點(預計全球AIPC滲透率達40%),具備全球供應鏈地位的廠商有望迎來業績與估值雙擊。同時,智能駕駛滲透率提升將利好地平線機器人等標的。

三地數據對比揭示了一個核心矛盾:A股GPU公司PS普遍在40倍以上,而英偉達PS為24倍。這並非簡單的高估或低估,而是反映了不同的市場階段,美股定價「確定性的複利」,A股定價「追趕的期權」。

2026年,隨着國內AI芯片流片渠道多元化、生態兼容性改善,這一估值差若不能通過業績增速消化,有可能面臨系統性修正。一如2月初美股市場對AI大廠們的「燒錢換增長」模式信任松動,從而導致如微軟、谷歌、甲骨文等公司股價大幅回調。

三、告別普漲,擁抱業績驅動的分化年

2025年人工智能無疑全球資本開支最密集的領域,但2026年將真正成為「優勝劣汰」的試金石。2026年的AI投資將從「賽道投資」逐漸轉向「個股挖掘」。具備全球議價能力(如臺積電鏈)、高壁壘專用IP(如ARM鏈)、以及C端訂閲模型跑通(如Adobe類轉型)的公司,將穿越周期;而單純依賴國產替代敍事、技術路線非主流、客户集中度過高的公司,將面臨殘酷的價值重估。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁

英偉達上調股息,市場投資者擔憂其未來增長前景

伊朗戰事引發市場集體焦慮!美財長發話:收益率與通脹上升是 「暫時的」

美國聯邦航空管理局:SpaceX計劃五年內實現每年10000次發射

SpaceX IPO招股書首度曝光:星鏈年賺113億美元,航天業務虧損,估值劍指1.8萬億美元!

5月21日外盤頭條:特朗普稱處理伊朗問題進入最后階段 英偉達Q1營收同比大增85% SpaceX IPO招股書首度曝光