熱門資訊> 正文

張憶東最新研判:持股過節,佈局2-3月春季行情,黃金長牛邏輯不變

2026-02-13 10:36

著名分析師張憶東在加盟國泰海通后,帶領團隊發佈最新市場研判,明確持股過節、把握市場調整倒車接人時機,佈局2-3月春季行情等觀點;

同時張憶東認為,黃金長牛邏輯未變,2026年美聯儲政策易松難緊,日本市場繁榮憧憬或也是情緒虛火,

后續反而需要提防高市內閣加快推進日本修憲擴軍,隨之而來地緣政治風險的提升,最終助推黃金上行趨勢。

據悉,張憶東日前離職興業證券,現正式加盟國泰海通,擬擔任海通國際證券執委會委員,股票研究部主管及首席經濟學家,

負責分管股票研究部與股票銷售交易部,未來協調研究業務跨境一體化,投身於「投資中國」和「中國投資」的時代潮流。

投資報資料顯示,張憶東是賣方研究領域最具影響力的策略分析師之一,已深耕行業20多年,先后十余次獲得新財富相關獎項評選第一名,也是新財富總量領域首位鑽石分析師。

張憶東指出,前期COMEX黃金期貨RSI指標一度升至89.46超買高位;

隨着沃什獲美聯儲主席提名、鷹派政策預期發酵,金價大幅回調,投機情緒明顯降温,

當前RSI已穩定在55中性水平,交易性虛火減退。

但黃金長期牛市邏輯不變,主要經濟體債臺高築、大國博弈等,引發國際貨幣體系的動盪與重構遠沒有結束。

對於中國股市,張憶東團隊建議可以持股過節,享受春節紅包;把握住近期市場調整倒車接人的時機,佈局2-3月春季行情。

歷史經驗看,春節前市場若偏弱,節后隨着資金迴流與風險偏好修復,市場往往更容易走強。

同時,港股整體賣空成交佔比約19%,其中恆生科技指數賣空成交佔比快速回升至21%,或有階段性否極泰來。

具體方向上,首先,回補科技方向。立足「十五五規劃」的產業導向,趁市場震盪精選結構。

其次,繼續持有價值類資產作為底倉,並適度增加景氣度改善的順周期行業龍頭。

投資報(liulishidian)整理精選了張憶東分享的精華內容如下:

恆科賣空快速上升

持股過節享受春節紅包

臨近春節,政策導向轉為積極性和主動性呵護中國股市。

近期隨着市場降温,上證4100點以下已經感受到託底的力量。

其次,階段性否極泰來。

港股整體賣空成交佔比約19%,其中恆生科技指數賣空成交佔比快速回升至21%。

海外市場已出現階段性跌深反彈跡象,有利於港股短期反彈。

第三,保險為主的配置型戰略投資者,開始趁市場調整而加大增持中國股市。

第四,中國股市春季行情的季節性規律,仍有望起作用。

歷史經驗看,春節前市場若偏弱,節后隨着資金迴流與風險偏好修復,市場往往更容易走強。

中國基本面和資金面,纔是決定中國股市行情的核心變量。

后續各地兩會、全國兩會、十五五規劃實施、美國總統訪華等一系列政治經濟和產業層面的催化頻出,內外資共振的增量資金將推動今年春季行情。

投資策略上可持股過節,享受春節紅包,把握住近期市場調整倒車接客的時機,佈局2-3月的春季行情。

回補科技方向

聚焦未來產業+順周期

投資中國股市關鍵在於結構亮點。

首先,回補科技方向。

立足「十五五規劃」的產業導向,趁市場震盪精選結構。

新牛才牛,未來產業有望確立2026年的科技行情主線:

聚焦商業航天,包括航天新材料及零部件等、太空算力、可控核聚變、腦機接口等領域,精挑細選。

2026年,我國商業航天有望步入高頻發射常態化階段。

中國具備優勢的科技製造,且近期調整相對充分的:

AI硬件(通信設備、消費電子)、儲能、電網設備、醫藥、國防軍工等。

春節期間相關領域的AI應用:互聯網、計算機、傳媒、人形機器人等。

其次,繼續持有價值類資產作為底倉,並適度增加景氣度改善的順周期行業龍頭。

黃金和黃金股:戰略性配置型資產,經過近期快速調整之后,又具備了長線佈局吸引力。

非銀:此前受寬基ETF流出拖累較多、且景氣度較高的券商、保險等,后續具備修復空間。

春節消費鏈:包括汽車、旅遊酒店、免税、紡織服裝、消費電子等。

立足供給側邏輯,掘金受益於「反內卷」和「出海」而具備業績修復彈性的資產,

包括化工、工程機械、房地產產業鏈、建築建材、鋼鐵等領域龍頭。

黃金交易情緒已降温

RSI指標已回調至中性水平

前期市場投機交易處於過熱當中,

一月底以來,COMEX黃金期貨的RSI指數(注:相對強弱指數)已處於70以上的超買區間,並在1月29日達到89.46的高點,

自1月30日沃什獲新任美聯儲主席提名后,

市場將其降息加縮表的政策主張解讀為相對鷹派,導致部分資產回吐寬松交易預期,

黃金此前估值偏貴,且倉位較為擁擠,首當其衝受到影響,單日大幅回調逾10%,

此后RSI指數回調,並穩定在55附近的中性水平,

宏觀層面的預期差為市場情緒提供了一個降温的契機,交易性虛火減退。

圖:黃金投機情緒降温

數據來源:WIND, 海通國際

黃金長期牛市邏輯不變

根據歷史規律,

黃金價格的長期趨勢,往往由重大歷史事件和地緣政治變動驅動,

黃金對國際格局的大變動與地緣動盪高度敏感。

1970年代黃金的上一輪大牛市的背景正是大國博弈,

而當前處於百年未有之大變局,國際秩序的重構,纔是真正推動本次黃金超級大牛市的核心邏輯。

立足於長期趨勢,這一輪黃金何時結束,並不由美聯儲的貨幣政策決定,

而是取決於動盪的國際局勢,何時能達成新的穩定平衡?

美國實際利率、美元指數等,最多影響黃金短期波動,

而如今決定金價長期上漲的主要矛盾或關鍵變量,已轉變為全球秩序和格局的重塑,

特別是主要經濟體債臺高築、大國博弈等,引發國際貨幣體系的動盪與重構遠沒有結束。

2026年

美聯儲政策易松難緊

圍繞美聯儲新主席縮表預期的擔憂也是虛火,正開始降温,

我們認為2026年美聯儲政策易松難緊。

沃什提名以來,市場圍繞「新官上任三把火」 (降息、縮表、通脹是一種選擇)的政策博弈升溫,

特別是消化縮表的鷹派預期,引發全球資產劇烈波動。

我們認為,2026年美聯儲短期的政策重點,應該是降息,而不是縮表。

美聯儲難以縮表,

首先,受到政治約束影響,

縮表與特朗普政府降低債務成本的訴求矛盾,真正的縮表或待下一任總統任期。

此外,受到市場約束,

去年12月美聯儲剛剛開啟擴表,以緩解貨幣市場流動性不足。

此前我們測算在全球背景下,美國目前或處於低通脹的前沿。

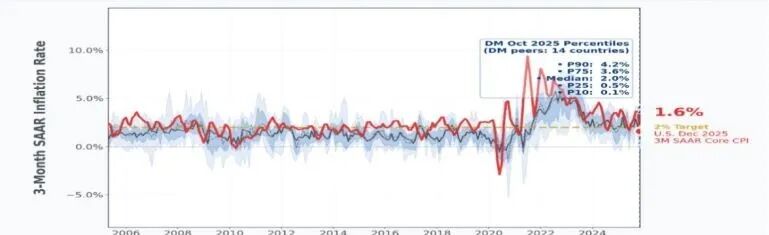

當以3個月平均年化季調率(3M SAAR)衡量時,

美國核心通脹率已連續第二個月運行在美聯儲2%的目標之下,並低於多數發達市場水平,

也將為降息打開空間,降息節奏和幅度或將超預期。

圖:美國對比發達市場國家3M SAAR 核心CPI

數據來源:WIND, Bloomberg, 海通國際

我們認為,2026年美聯儲新主席相對於現任可能更鴿派,利好黃金。

對我們的判斷形成驗證的是,

貝森特2月8日表示,他不認為美聯儲會迅速採取行動縮減資產負債表,

並指出美聯儲可能需要長達一年的時間,來對其資產負債表做出決定。

貝森特強調,資產負債表的調整取決於美聯儲自身的意願,

如果轉向「充裕儲備機制」政策,實際需要維持較大的資產負債表規模。

該表態為市場提供了關鍵的政策預期指引,

表明貨幣當局在資產負債表管理上採取審慎和觀望的態度,為市場的流動性預期提供了較長的緩衝期。

日本選舉引發憧憬

可能也是情緒虛火

日本自民黨大勝,日股反彈,市場憧憬日本將走向繁榮,這可能也是情緒的虛火。

自民黨在眾議院一黨獨大,高市內閣執行力大幅增強,

其促進增長的政策,

包括積極財政、促進企業投資、加強國防、改善基建等,提升了市場對日本繁榮的預期。

但是,現在並不是和平與發展爲主旋律的時代,而是大國博弈的時代,

美國帶頭挑戰國際秩序、對實力對抗推崇備至。

所以,后續需要提防高市政府加快推進日本修憲擴軍,

隨之而來的,是長期潛在的地緣政治風險或將不斷提升,

最終,助推黃金長期上行趨勢。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 通脹超預期!美國12月核心PCE物價指數年率創近一年新高;Applovin盤前漲超4%,傳OpenAI擬與其合作實現商業化

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意