熱門資訊> 正文

股市「首要難題」被高盛破解了?兩張表涵蓋AI顛覆下的贏家與輸家!

2026-02-13 10:25

財聯社2月13日訊(編輯 瀟湘)在過去一個月,軟件股無疑經歷了無比艱難的幾周。這些曾被視為擁有深厚護城河的股票,正面臨瑞銀全球市場宏觀股票策略主管Aaron Nordvik所稱的「AI顛覆帶來的無法化解的生存威脅」。

其中,SaaS板塊受創最深,不少市場人士甚至發出了「SaaS末日已至」的感慨。目前,高盛TMT SaaS指數已跌至了2025年5月以來的最低水平。

而在當前輪動/分散/恐慌拋售的格局中,試圖判斷市場處於哪個階段似乎也顯得毫無意義——人工智能的顛覆性衝擊正日復一日地在不同板塊間跳躍蔓延。

正如財聯社過去幾日接連報道的,SaaS板塊在AI顛覆恐怖下首當其衝,隨后是私募信貸、保險經紀商,財富管理公司,再到周三周四的商業房地產和物流企業……

這也令不少投資者紛紛困惑不已,不得不躲進角落里「瑟瑟發抖」……

然而,高盛在最新發布的報告中,或許已「破解」了這個市場「首要難題」——他們目前正試圖通過對衝策略劃清「優質」與「劣質」軟件股的界限,既保持對軟件行業的「敞口」,又對面臨「生存威脅」的企業設置保護傘。

周四,高盛分析師Faris Mourad詳細介紹了這項新型軟件股對衝策略(GSPUSFTX)的運作機制,其組成如下:

做多以下企業籃子(代碼GSTMTSOL):

因需實體執行、監管壁壘、集成複雜性或人為責任而難以被AI替代的軟件企業;

直接受益於AI普及的企業(算力、數據基礎設施、可觀測性、安全、超大規模雲、AI開發平臺)

做空以下企業籃子(代碼GSTMTSOS)

那些以軟件驅動工作流為主的公司,因為人工智能日益能夠將其自動化或在企業內部重新構建,從而可能削減對外包的需求。

高盛預計,GSTMTSOL將會從近期的軟件股拋售中恢復,而GSTMTSOS則會繼續表現落后。

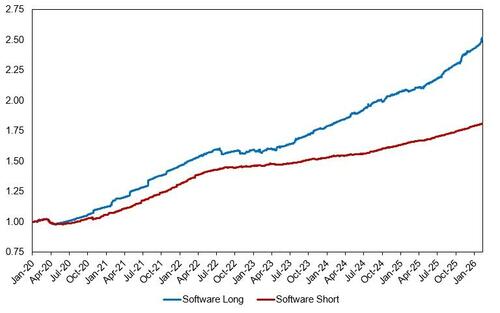

以下是該對衝策略——GSTMTSOL與GSTMTSOS間的比值近來的表現。

在業績方面,高盛指出,GSTMTSOL的銷售額預估正實現翻倍增長,而GSTMTSOS自2023年以來一直停滯不前:

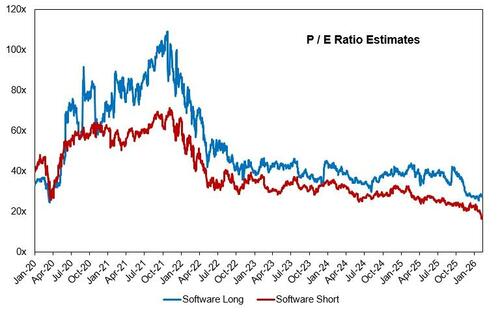

從市盈率角度觀察,兩者的分化趨勢也已顯現:

那麼,在高盛代表軟件贏家(GSTMTSOL)和軟件輸家(GSTMTSOS)的籃子里,究竟包含了哪些個股呢?以下是兩張具體清單:

軟件輸家(GSTMTSOS)

輸家名單中的知名個股包括了:埃森哲、高知特、多鄰國、高德納、SAP、Unity等。

軟件贏家(GSTMTSOL)

贏家名單中的知名個股則包括了:微軟、谷歌、甲骨文、CrowdStrike、Palantir、新思科技、Zoom等。

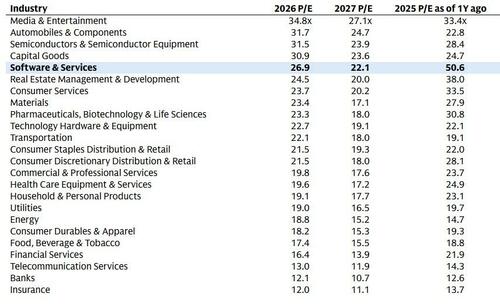

除此之外,就軟件股目前的整體形勢而言,高盛指出,若以市盈率而非企業價值/息税折舊攤銷前利潤(EV/EBITDA)評估軟件行業,可以説該行業估值已基本重歸與大盤相近的合理水平。

在一年前,軟件行業市盈率高達51倍,成為美股中當仁不讓最昂貴的板塊。但如今軟件股市盈率已回落至27倍,不再是估值最高的行業。媒體、汽車、半導體和資本貨物板塊的市盈率均高於軟件行業。

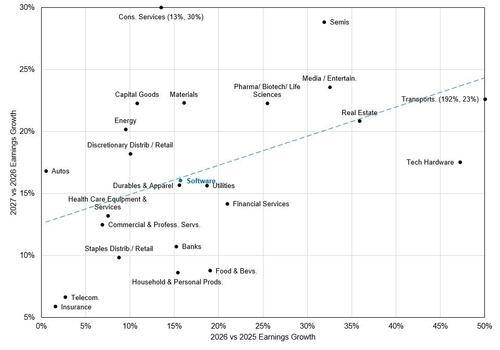

從盈利增長角度觀察,2026年與2025年、2027年與2026年的預期增長率並無差異。軟件板塊這兩年的盈利增速均預計達到約16%。這可能表明股票投資者對軟件行業的估值標準正在轉變,無法再為其不合理地高於其他行業的市盈率提供依據。

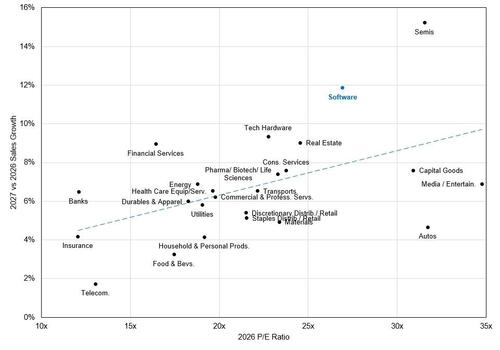

此外,從銷售增長角度看,軟件行業相較於其他股票市場仍具有顯著優勢。

知名財經博客網站zerohedge指出,「這會是年度交易嗎?我們目前不得而知,但它無疑為降低投資組合分散風險、規避陷阱提供了參考,併爲減少或增加(鑑於當前淨多頭頭寸接近歷史低位)軟件板塊配置提供了切入點。」

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意