熱門資訊> 正文

美光目標價「立漲」100美元?大摩:AI存儲需求太火爆,無懼任何打擊!

2026-02-12 13:04

- 美光科技(MU) 0

- 瑞銀(UBS) 0

- 匯豐控股(00005.HK) 0

財聯社2月12日訊(編輯 黃君芝)近段時間以來,「存儲漲價風暴」越刮越猛,美國存儲芯片大廠美光科技屢獲華爾街大行「點名讚賞」、並上調評級和目標價。繼瑞銀、瑞穗、匯豐和德銀之后,摩根士丹利成爲了最新一家青睞美光的投行。

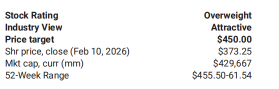

在周三(11日)最新發布的研報中,大摩將美光的目標價從350美元大幅上調至450美元,並維持「超配」評級。與此同時,該行還將美光列為半導體板塊首選標的。而這背后的原因也極其簡單——人工智能(AI)需求太火爆!

「自美光上次發佈業績指引以來,存儲芯片價格大幅上漲,所有終端市場均出現供應短缺局面,我們據此上調公司盈利預期。在AI需求保持強勁的背景下,HBM4供應擔憂、中國市場相關顧慮及資本支出擔憂均不構成核心影響因素。」報告稱。

一直短缺 = 一直漲價

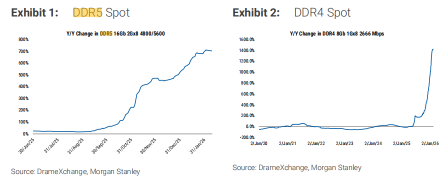

過去12個月,DRAM市場已實現顯著增長,但未來增長潛力仍值得期待。大摩認為,今年一季度將迎來新一輪大幅漲價,且2026年供應增長有限,難以緩解當前嚴重的供需短缺局面,預計全年價格將持續上行。

該行進一步解釋稱,全球存儲芯片持續供應短缺推高了動態隨機存取存儲器(DRAM)/NAND閃存的價格——DDR5現貨價格年內大漲30%、較1月合約價高出130%。大摩強調,「這意味着主流產品價格可能再次翻倍」。

簡單來説,只要供需缺口無法彌合,這場漲價風暴就不會停止,而AI需求的持續高增長又進一步擴大了供需缺口。

具體而言,大摩寫道:

從需求端來看,當前存儲芯片生產商庫存處於極低水平,客户即使願意支付溢價也難以獲得足夠的供應。無論是無法獲得足夠供應的消費PC廠商等,還是優先獲得增量供應的核心客户,均無法建立庫存——核心客户甚至願意支付溢價,提前30天鎖定供應;

從供應端來看,晶圓廠的產出增長極其緩慢,大摩預計到2026年底,包括合肥長鑫(CXMT)、海力士M15和三星P4L在內,晶圓投片量的同比增速僅為7%。這反映出晶圓廠產能短期內難以跟上需求。

AI需求爆發式增長:預計到2026年底,英偉達季度營收將再增加300億美元,AMD數據中心業務季度營收將翻倍至100億美元,博通半導體業務季度營收將翻倍至約250億美元,再加上Marvell和英特爾合計增加的10億美元季度營收,未來12個月存儲行業需支撐的年化營收增量將接近2000億美元——這一規模超過2020年整個邏輯半導體(如CPU、GPU)市場的規模,且由於HBM對晶圓需求更高,DRAM供應商需投入更多資本支出才能跟上需求增長。

「基於此,我們認為,僅僅因擔憂2027年下半年供應增長而賣出股票為時尚早。」報告稱。

漲價=盈利能力大增

這股「漲價風暴」帶來最直接的好處就是盈利能力大增。大摩預計,美光在2026日曆年(CY26)的每股收益(EPS)將飆升至52.53美元。

大摩在報告中進一步指出,美光將於本周晚些時候在投資者會議上發言,市場普遍預期其業績將達到或超過第二財季初始時發佈指引的上限——營收環比增長37%,「這背后隱含的是平均銷售價格(ASP)約30%的環比增長」。

大摩直言,這一預期過於保守,因為競爭對手的數據更加驚人:閃迪剛剛給出的指引顯示其NAND ASP環比暴漲60%,而覆蓋三星和海力士的團隊也分別模型預測Q1常規DRAM價格將上漲48%和55%。

「值得注意的是,上季度初的情況與當前相似,美光當時並未提供新的具體指引,而是確認市場環境改善程度遠超預期。我們預計本次會議美光將延續此類表述——若未提供具體指引,股價可能出現短期回調,但這將構成買入機會。」報告補充道。

有鑑於此,大摩強調,當前價格走勢為盈利預期持續上修奠定了基礎,而市場大大低估了當前存儲芯片市場的緊張程度。目前市場普遍預期,美光盈利將在2027年底達到峰值(約12美元/股),而這一目標僅需平均售價(ASP)較當前指引水平上漲20%-25%即可實現。

該行分析師在報告中寫道:「但實際情況是,2026年一季度價格漲幅已遠超指引隱含水平,因此我們判斷,未來18個月美光盈利可能持續超出市場普遍預期。」

「此外,美光現金流表現強勁,預計每季度將產生約100億美元現金流,一年內現金流規模將達到當前企業價值(EV)的10%,再加上潛在的大額預付款,公司資產負債表現金儲備將顯著增加。」他們補充道。

打破「空頭謠言」

首先,針對市場擔憂的中國存儲芯片公司可能帶來的衝擊,大摩認為這種擔憂被誇大了。

其次是HBM4的供應問題。

AI熱潮推動了市場對高帶寬內存(HBM)的需求激增。需要知道的是嗎,HBM通過堆疊DRAM製成,對於先進AI芯片——如英偉達設計的芯片——至關重要。美光與韓國的SK海力士、三星電子並稱全球HBM 「三巨頭」,三家企業合計壟斷了全球97%以上的HBM市場份額。

HBM是美光增長故事的核心組成部分,也是市場願意給予其更高估值的關鍵邏輯。但目前來看,DDR5市場價格上漲勢頭更猛,已成為更具吸引力的市場。而市場對美光HBM4進展存在擔憂,但大摩判斷這不會對公司盈利產生負面影響。

該行指出,美光早在去年12月的財報中就表示,已完成HBM4產品認證,並預計在2026年第二季度(C2Q26)實現批量出貨,這一時間表沒有變化。

「即便美光在HBM4產能爬坡上遇到未預見的困難,HBM3e仍佔據市場主流,且擁有廣泛的ASIC客户基礎,不會對盈利造成負面影響。英偉達HBM4的早期主要量產份額歷來屬於海力士,這在預期之內,並不構成美光的基本面利空。」報告稱。

估值

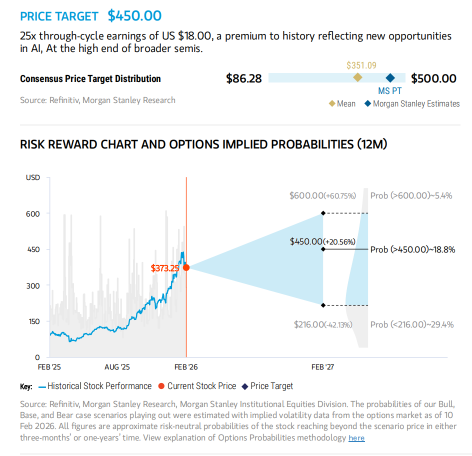

報告顯示,大摩採用了「跨周期(through cycle)估值方法」對美光進行估值,並直言「基於傳統的周期性思維來評估美光是錯誤的」。

具體而言,該行解釋稱:此前目標價350美元是基於「25倍周期內每股收益(14美元)」測算的;而隨着2026年每股收益預期突破50美元,我們將「跨周期每股收益」預期上調至18美元——這一水平雖較歷史均值顯著溢價,但仍不足未來12個月預期盈利的一半。

大摩總結稱,因HBM帶來的AI獨特紅利,大摩維持給予美光25倍的市盈率倍數。18美元的跨周期EPS乘以25倍的估值,直接導向了450美元的新目標價。

最后,大摩還預演瞭如下三個場景:

牛市場景(600美元):基於30倍「跨周期每股收益」(20美元)測算。得益於規模效應、AI產品佔比提升及新產品成本優化,毛利率持續改善;HBM晶圓強度(WaferIntensity)推動需求持續超過供應,美光在HBM領域鞏固性能領先地位,價格壓力進一步緩解。

基本預期(450美元):基於25倍「跨周期每股收益」(18美元)測算。18美元的「跨周期每股收益」較過去8年平均水平顯著溢價(主要得益於HBM業務);25倍估值倍數反映市場對HBM機遇的樂觀預期,處於半導體板塊較高水平。

熊市場景(216美元):基於16倍「跨周期每股收益」(13.5美元)測算。2026年底存儲行業進入下行周期,年初需求強勁實則為客户庫存積壓;盈利峰值不及預期后,估值倍數大幅壓縮。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號