熱門資訊> 正文

中芯國際營收新高背后,是中國半導體的「穩」與「進」

2026-02-11 10:36

當臺積電(TSM.US)的2納米芯片訂單排到2027年、英偉達(NVDA.US)提前鎖定未來三年產能時,很多投資者下意識地把目光投向「誰更先進」;而就在2月10日盤后,中芯國際(688981.SH)悄然交出一份全年營收93億美元、產能利用率衝上93.5%的財報——沒有炫目的製程數字,卻藏着中國半導體最務實也最堅韌的增長邏輯。

雖然市場上對這份財報的評價不一,但高「設備」含量的科創半導體ETF(588170)盤中收復10日均線,截至2月10日,近一月已經獲得超40億資金淨流入。截至10:20,成分股方面漲跌互現,耐科裝備(688419.SH)領漲2.22%,華峰測控(688200.SH)上漲1.75%,華海清科(688120.SH)上漲0.75%;神工股份(688233.SH)領跌4.11%,芯源微(688037.SH)下跌3.41%,歐萊新材(688530.SH)下跌2.56%。

事實上,全球半導體產業正沿着兩條並行但迥異的軌道高速前進:一條是以臺積電為首的「尖端製程軍備競賽」,另一條則是以中芯國際為代表的「成熟製程+先進封裝」戰略突圍。兩者看似差距懸殊,實則各握勝機。

一、臺積電2nm搶成「期貨」,中芯國際亦在悄悄干大事

2月10日盤后,半導體行業同時迎來兩份重要報告:一邊是臺積電1月營收為4012.6億元臺幣(約合127.1億美元),同比增長36.8%,較2025年12月增長19.8%。這是該公司史上最強單月營收;另一邊,中芯國際交出全年93.27億美元營收的成績單,同比增長16.2%,創下歷史新高。

不少投資者習慣性地拿兩者比較,覺得中芯「增長不夠亮眼」,但真正懂行的人都清楚,這根本不是同一場比賽——臺積電在衝刺人類製程的極限,中芯國際則在夯實中國製造的根基。

2納米之所以成為「硬通貨」,背后是AI掀起的「性能軍備競賽」已進入白熱化:今天的AI服務器、GPU和高端手機芯片,誰能在更低功耗下跑出更高算力,誰就掌握話語權。而2納米正是目前唯一能兼顧極致性能與能效的工藝節點,全球僅臺積電具備穩定量產能力。

更關鍵的是,它已把戰線拉向未來——1.6納米將於2026年下半年量產,1.4納米計劃2028年大規模投產,連英偉達2028年的「Feynman AI」GPU都提前鎖定了首批產能。這場競賽早已超越技術本身,演變為對未來三到五年AI生態入口的卡位戰。

但硬幣的另一面是,先進製程越來越貴、良率門檻越來越高,三星和英特爾(INTC.US)至今難以真正挑戰,高端代工幾乎成了臺積電的獨角戲。

而中芯國際的選擇則務實得多:不盲目追2納米,專注把28納米及以上的成熟製程做到極致。很多人看不起「成熟製程」,覺得落后,卻忽略了汽車里的MCU、工業控制芯片、電源管理模塊、顯示驅動IC、物聯網終端主控……這些看似平凡的領域,每天都在消耗海量芯片。

IC Insights數據顯示,2024年全球成熟製程晶圓出貨量仍在增長,需求堅如磐石。中芯國際全年出貨970萬片晶圓,產能利用率高達93.5%,較去年大幅提升8個百分點,説明產線滿載、訂單飽滿,這纔是實打實的經營質量。

與其説誰快誰慢,不如説,它們正在兩條並行但邏輯迥異的軌道上各自狂奔——一個仰望星空,一個腳踏實地。

二、成熟製程產能釋放,先進封裝亟待突圍

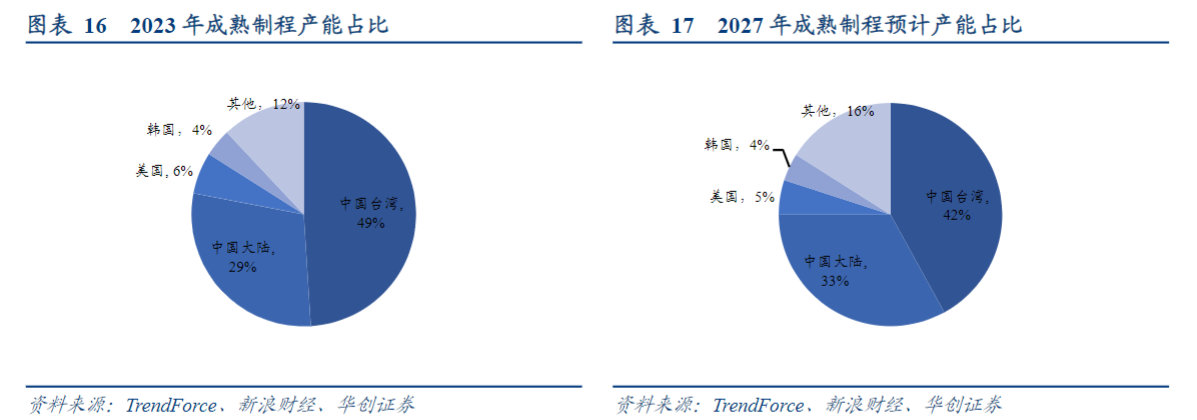

更深層次説,隨着臺積電、三星逐步放緩成熟製程擴產,全球產能正加速向中國大陸轉移。預計到2027年,中國將貢獻全球超三分之一的成熟製程產能,而以中芯國際為代表的國產芯片廠商,正是這場歷史性轉移的核心承接者。

2023-2027 年,隨着中芯國際、華虹半導體(01347.HK)等企業擴產計劃及新建項目陸續落地達產,中國大陸在 28nm 及以上成熟製程領域的市場份額將從 29%升至 33%,或將成為全球成熟製程產能的主要貢獻者。

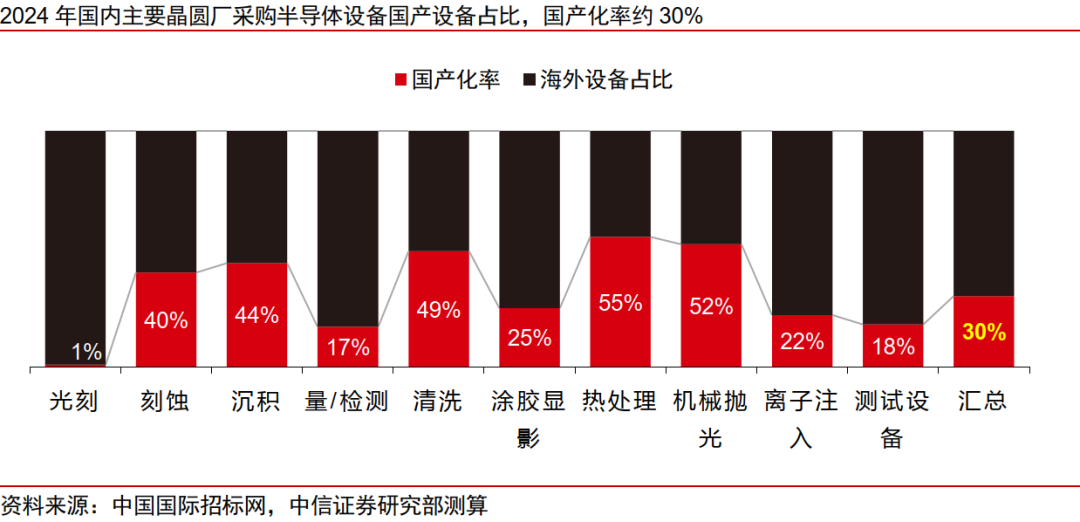

但這並不意味着中國只滿足於「守成熟」。恰恰相反,在夯實根基的同時,國產技術也在多個前沿方向悄然突破。SEMI 2025年報告指出,國產前道設備在28納米及以上產線的平均滲透率已超過35%,部分設備甚至完成了14納米工藝的驗證;電子特氣、濕化學品、CMP拋光材料等關鍵材料的自給率分別達到45%、60%和50%,在非EUV技術體系下,國產供應鏈已具備規模化配套能力。這意味着,我們不僅「能造」,而且「造得穩、供得上」。(來源:SEMI《Equipment Market Outlook 2025》;中國電子材料行業協會《2024白皮書》)。

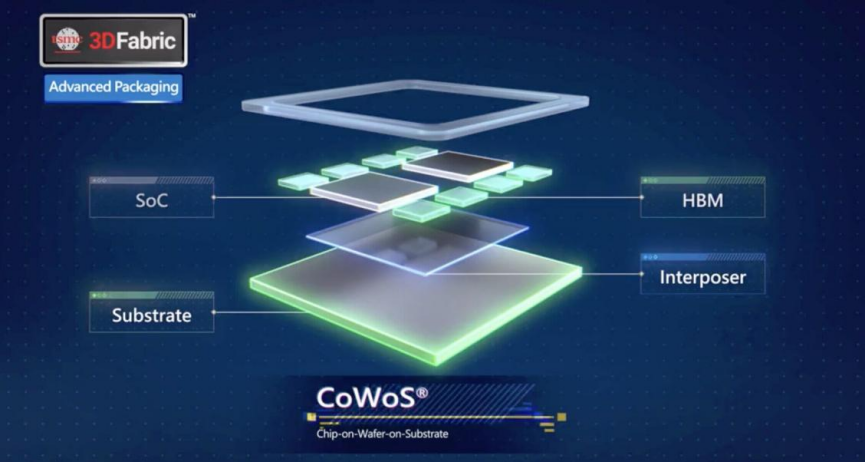

更值得關注的是,先進封裝正成為國產技術躍升的戰略跳板。Yole Group數據顯示,2024年中國大陸已佔據全球先進封裝市場18%的份額,預計2028年將升至25%,增速全球第一。在AI芯片和Chiplet(芯粒)浪潮推動下,國產設備在2.5D/3D、Fan-Out等先進封裝產線中的採購佔比於2024年首次突破40%。由於先進封裝大量複用成熟製程的刻蝕、薄膜沉積、清洗等設備,這一趨勢正反向拉動國產設備的技術迭代與高端導入,形成「封裝帶動設備升級,設備反哺製造生態」的良性循環。

換句話説,中國半導體正在走出一條「成熟製程築基 + 先進封裝突圍 + 關鍵設備材料攻堅」的複合路徑——不盲目追逐最尖端數字,卻在可掌控的賽道上步步為營,既保障了當下產業安全,也為未來技術躍遷埋下伏筆。這或許不是最炫目的故事,但很可能是最可持續的那一個。

三、半導體投資怎麼選?

或許在當下,用「製程數字」和增速來簡單評判一家公司的價值有失偏頗。臺積電代表的是技術巔峰,適合長期看好AI硬件生態的配置;中芯國際守護的是產業基本盤,是國產替代與製造業復甦最確定的抓手。當全世界為2納米瘋狂時,中國的970萬片晶圓正默默驅動着千萬輛電動車、無數座智能工廠和每一部國產手機——這種「看不見的硬科技」,或許纔是最值得託付的確定性。投資半導體,既要仰望星空,也要腳踏實地。而今天,中國正在兩條路上,同時前行。

但對於大多數投資者而言,芯片行業技術迭代快、周期性強、個股波動巨大,直接投資單一公司的風險很高。因此,更建議採取 「指數化投資」 的策略,通過購買相關ETF,來分享行業整體的成長紅利,同時分散個股風險。

目前市場上有幾隻頗具代表性的產品:

芯片ETF(159995):它跟蹤的是國證芯片指數,覆蓋了從材料、設備、設計到製造、封裝測試的全產業鏈約30家龍頭企業,是一個佈局芯片全產業鏈的便捷工具。

半導體設備ETF華夏(562590):它跟蹤中證半導體材料設備主題指數,其中半導體設備的含量在全市場指數中最高(約63%)。這直接受益於全球芯片漲價潮對「賣鏟人」(設備商)的確定性需求。

科創半導體ETF(588170):跟蹤指數是科創板唯一的半導體設備主題指數,其中先進封裝含量在全市場中最高(約50%),聚焦於科技創新前沿的硬核設備公司。中芯國際正是成分股之一。

投資時需要注意,這類產品波動較大,更適合作為長期資產配置的一部分,並採用定投、網格等方式平滑成本。核心是把握「AI驅動半導體長期成長」這條主線,而不是進行短期的價格博弈。

以上個股僅作為舉例,不作為推薦。

投資者在證券交易所像買賣股票一樣交易以上ETF,主要成本是券商交易佣金和基金運作費用(包括管理費0.5%/年、託管費0.1%/年,均從基金資產中扣除),投資者在申購或贖回基金份額時,申購贖回代理機構可按照不超過0.5%的標準收取佣金。

聯接基金風險提示:作為目標ETF的聯接基金,目標ETF為股票型基金,因此ETF聯接基金的風險與收益高於混合基金、債券基金與貨幣市場基金。ETF聯接基金存在聯接基金風險,跟蹤偏離風險,與目標ETE業績差異的風險,指數編制機構停止服務的風險,標的指數變更的風險,成份券停牌或違約的風險等。

科創半導體ETFA類基金申購時一次性收取申購費,無銷售服務費,前端申購費用:申購金額<100萬元,1.0%;100萬元≤申購金額<500萬元,0.5%;申購金額≥500萬元,1000元/筆;贖回費用:持有期限<7日,1.5%;7日≤持有期限,0%;C類無申購費,但收取銷售服務費,銷售服務費0.2%每年,贖回費用:持有期限<7日,1.5%;持有期限≥7日,0%。二者因費用收取、成立時間可能不同等,長期業績表現可能存在較大差異,具體請詳閲產品定期報告。

半導體設備ETF華夏A類基金申購時一次性收取申購費,無銷售服務費,前端申購費用:申購金額<100萬元,1.2%;100萬元≤申購金額<200萬元,0.9%;200萬元≤申購金額<500萬元,0.6%;申購金額≥500萬元,1000元/筆;贖回費用:持有期限<7日,1.5%;7日≤持有期限,0%;C類無申購費,但收取銷售服務費,銷售服務費0.3%每年,贖回費用:持有期限<7日,1.5%;持有期限≥7日,0%。二者因費用收取、成立時間可能不同等,長期業績表現可能存在較大差異,具體請詳閲產品定期報告。

科創板特別風險提示:本基金的基金資產可投資於科創板,會面臨因投資標的、市場制度以及交易規則等差異帶來的特有風險,包括但不限於如下特殊風險:流動性風險、退市風險、股價波動風險。

風險提示:1.上述基金為股票基金,主要投資於標的指數成分股及備選成分股,其預期風險和預期收益高於混合基金、債券基金與貨幣市場基金,上述基金屬於中高風險(R4)品種,具體風險評級結果以基金管理人和銷售機構提供的評級結果爲準。2.上述基金存在標的指數回報與股票市場平均回報偏離、標的指數波動、基金投資組合回報與標的指數回報偏離等主要風險。3.投資者在投資上述基金之前,請仔細閲讀上述基金的《基金合同》、《招募説明書》和《產品資料概要》等基金法律文件,充分認識上述基金的風險收益特徵和產品特性,並根據自身的投資目的、投資期限、投資經驗、資產狀況等因素充分考慮自身的風險承受能力,在瞭解產品情況及銷售適當性意見的基礎上,理性判斷並謹慎做出投資決策,獨立承擔投資風險。4.基金管理人不保證上述基金一定盈利,也不保證最低收益。上述基金的過往業績及其淨值高低並不預示其未來業績表現,基金管理人管理的其他基金的業績並不構成對上述基金業績表現的保證。5.基金管理人提醒投資者基金投資的「買者自負」原則,在投資者做出投資決策后,基金運營狀況、基金份額上市交易價格波動與基金淨值變化引致的投資風險,由投資者自行負責。6.中國證監會對上述基金的註冊,並不表明其對上述基金的投資價值、市場前景和收益作出實質性判斷或保證,也不表明投資於上述基金沒有風險。7.本產品由華夏基金發行與管理,代銷機構不承擔產品的投資、兑付和風險管理責任。8.上述ETF為境外證券投資的基金,主要投資於香港證券市場中具有良好流動性的金融工具。除了需要承擔與境內證券投資基金類似的市場波動風險等一般投資風險之外,上述ETF還面臨香港市場風險等境外證券市場投資所面臨的特別投資風險,包括港股市場股價波動較大的風險、匯率風險、港股通機制下交易日不連貫可能帶來的風險等。9.市場有風險,投資需謹慎,本內容提及的個股不構成個股推薦。

推薦文章

華盛早報 | 存儲集體暴跌!韓媒曝英偉達Rubin產量預期下調;谷歌將躋身道指成分股;美銀力挺AI牛市至2028年

美股異動 | 科技股全線暴跌!閃迪跌超13%,美光跌超8%,邁威爾科技跌超5%

美股前瞻 | 科技股遭拋售潮!納指期貨盤前大跌2.5%;SpaceX連跌三天獲「木頭姐」狂買3200萬美元;機構稱美聯儲年內加息可能較低

新股申購 | 安克創新H股今起招股!一手入場費10032.16港元

華盛早報 | 股價三連跌市值蒸發超6000億美元!SpaceX再重挫16%;港股「ETF之王」易主!南方兩倍做多海力士年內累漲逾10倍

美股前瞻 | 萬斯稱美伊談判取得積極進展!SpaceX首度發行無抵押債券,盤前一度大跌近6%;聯電據報將與英特爾合作開發3nm芯片

「AI 教父」痛批馬斯克旗下xAI堪稱失敗,警示AI將迎巨大泡沫破裂!

美聯儲如期按兵不動,但鷹派明顯!預期年底前將加息25個基點