熱門資訊> 正文

中誠信國際:在地緣政治風險加劇、美元信用走弱等背景下 2026年黃金價格有望進一步上升

2026-02-10 21:03

智通財經APP獲悉,中誠信國際發文稱,預計2026年,在地緣政治風險加劇、美元信用走弱、美聯儲貨幣政策和財政政策不確定性尚存的背景下,黃金避險需求對價格的影響更為顯著,黃金價格有望進一步上升。黃金企業盈利及獲現能力亦將隨金價的提升而增強,收併購及探礦增儲帶來的資金需求及存貨對資金的佔用可能進一步推升債務規模,但考慮到黃金金融屬性,行業信用風險處於很低水平。

中誠信國際觀察到,2025年以來,關税摩擦、美元信用走弱、地緣政治局勢緊張等因素令黃金價格持續攀升,年內金價漲幅超60%,此背景下的上游礦山利潤增厚或將使得黃金企業盈利水平進一步提升,且得益於黃金的金融屬性,行業經營表現整體向好。黃金行業景氣度持續提升,行業內企業擴產項目推進及資源收併購推升資金需求,總債務規模擴大。但行業內企業在金價高企時持續推進收併購項目,可能加大其財務壓力。

中誠信國際預計,在地緣政治風險加劇、美元信用走弱、美聯儲貨幣政策和財政政策不確定性尚存的背景下,黃金金融屬性將更加凸顯,2026年黃金價格有望進一步上升。在行業利潤及經營活動淨現金流持續向好的背景下,多數黃金企業實現很好的經營積累,黃金企業償債能力增強,整體信用水平有所提升。

一、分析思路

黃金行業的信用基本面分析,主要是通過分析黃金價格走勢以及影響黃金供應和需求的相關因素,並對價格走勢進行判斷,進而分析價格走勢對企業盈利能力和槓桿水平等信用基本面的變化情況。本文指出黃金供需對價格影響有限,在經濟不確定性因素增加的大背景下,黃金避險和保值需求及實際利率對價格的影響更為顯著。受益於黃金價格大幅上漲及產銷量提升,黃金企業盈利及經營獲現能力顯著提升,黃金企業資本結構較優且槓桿水平相對穩定,且得益於黃金特殊性,整體信用水平將穩定提升。

二、 行業基本面

黃金價格與金融屬性

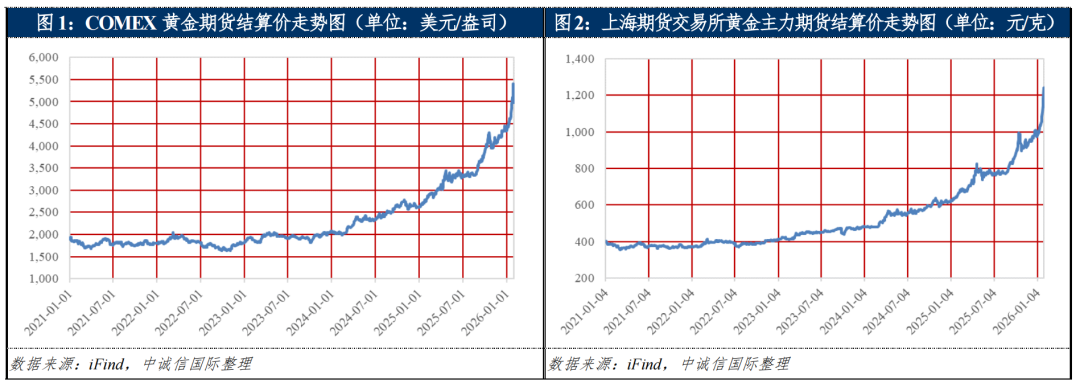

2025年以來,關税摩擦、美元信用走弱、地緣政治局勢緊張等不確定性因素帶動避險需求擴大,令黃金價格持續攀升,年內金價漲幅超60%。短期來看,地緣政治風險加劇、美聯儲貨幣政策和財政政策不確定性尚存,或進一步提振黃金價格,預計2026年金價仍將偏向上行。

受美國關税政策加碼、美元信用走弱、地緣政治緊張局勢持續升級等因素影響,且多國央行持續增持黃金,黃金的避險需求與資產配置需求較為旺盛,2025年以來黃金價格節節攀升。具體來看,2025年年初,特朗普正式就職后實施貿易保護、能源與移民管控、推動「大而美」財税改革法案等一系列新政,對等關税政策成為金價上漲催化劑,加之中東局勢動盪、俄烏衝突擾動升級,避險情緒推動黃金價格走高,COMEX金價從年初2,600美元/盎司附近持續上漲,到4月22日攀升至超3,400美元/盎司,上漲幅度超30%。隨着中美關税談判取得實質進展,地緣政治緊張局勢暫時緩和,疊加美聯儲政策立場趨於鷹派導致美元走強,4月下旬至8月下旬黃金價格高位震盪。

9月、10月美聯儲分別降息25個基點,降息預期持續;同時,特朗普對美聯儲的干預不斷增加,美國政府債務問題持續惡化,美元信用走弱等因素共同推動黃金價格加速上漲。中美展開經貿談判使得避險情緒有所緩和,疊加黃金價格衝高后帶來回調壓力,10月下旬至12月初金價在4,000美元/盎司附近橫盤波動。12月11日美聯儲繼續降息25個基點,疊加地緣衝突不確定性增加,12月下旬黃金價格震盪上行,年末COMEX黃金期貨結算價收於4,368美元/盎司,較年初上漲超60%。全年均價為3,435.97美元/盎司,同比增長約44%。

2026年1月,在美伊核對抗升級、美國擬對歐加徵關税、委內瑞拉局勢動盪等地緣政治風險升溫、美聯儲降息預期強化及投機資金集中湧入等多重因素共振下金價一路衝高,1月29日COMEX金價盤中觸及歷史最高點5,598美元/盎司。1月30日偏鷹派人選凱文·沃什獲美聯儲主席提名,疊加高位獲利盤集中了結、槓桿資金強制平倉踩踏,1月31日創下近40年最大單日跌幅,COMEX金價盤中最大跌幅超12%,1月31日至2月2日3天累計跌幅約20%,價格一度回落至4,500美元/盎司下方。但多重不確定性因素對金價起到支撐作用,全年金價或仍有上漲預期。

國內方面,2025年以來,國內金價緊跟國際金價走勢,上海期貨交易所(SHFE)黃金期貨結算價1~4月持續上漲,於4月22日觸及上半年最高價826.67元/克后開始回落,在775元/克附近震盪。8月下旬以來黃金價格加速上漲,10月21日創歷史新高達到986.89元/克,隨后有所回落。2025年10月末,財政部與國家税務總局聯合發佈《關於黃金有關税收政策的公告》,國內黃金市場的增值税政策按照「投資/非投資+場內/場外」差異化調整增值税,推動黃金交易向場內集中,將使得國內金價與國際金價聯動更加緊密。四季度國內金價保持高位震盪,12月美聯儲再次降息后黃金價格進一步走高,年末SHFE黃金結算價達到974.39元/克,較年初大幅上漲約57%。全年均價為797.43元/克,同比增長43.15%。

黃金的價格屬性包含大宗商品屬性與金融屬性,需求因素對商品屬性形成一定影響,但其金融屬性影響更大,金融屬性下的黃金本質上可以被視為長久期的抗通脹付息債券,其對衝貨幣貶值和政治經濟風險的避險及保值需求較為旺盛,因此在金融屬性下驅動黃金價格的核心因素為實際利率。傳統黃金定價中金價通常與美債利率及美元反向變動,如用10年期美國國債收益率代表無風險利率,當無風險利率下降時,投資者持有黃金的機會成本降低,大幅買入黃金會使得黃金價格上升;2025年內美聯儲三次降息均伴隨着黃金價格衝高。從與美元關係來看,黃金價格與美元呈現一定的負相關性,一方面來自美元是黃金的基礎定價工具,美元的弱勢則對應了定價對象價格的相對上升;另一方面來自黃金作為一般貨幣等價物,與美元資產存在一定的替代關係。2025年以來美元指數整體趨於弱勢,對黃金價格形成支撐。

美元信用危機和地緣政治風險等因素亦對金價擾動明顯,2025年地緣政治衝突和動盪較多,年內俄烏衝突升級、中東局部摩擦加劇等多次地緣政治衝突事件均伴隨着黃金價格上漲,避險情緒對黃金價格提振作用明顯。近年來美國聯邦政府長期「高支出、低税收」的結構性收支失衡使其面臨嚴峻的財政壓力,2025財年美國聯邦政府財政收入約5.2萬億美元,社保、醫療、國防等剛性支出長期維持高位。隨着債務負擔加重,總利息支出已超越國防支出達1.2萬億美元,財政總赤字約1.8萬億美元。美國已連續24年處於財政赤字狀態,且財政赤字已連續6年超1萬億美元,赤字水平震盪上升。持續的財政赤字是債務擴張的核心引擎,形成了「赤字→發債→利息升高→赤字擴大」的惡性循環,美國聯邦政府債務與財政赤字呈螺旋式上升,債務規模已突破38萬億美元,佔GDP比例超過120%。

2025年7月生效的「大而美」法案或將進一步推升財政赤字,財政結構失衡引發了市場對美國債務可持續性的擔憂,美元信用被削弱,避險需求激增,各國央行及投資機構等減持美債、增持黃金等替代資產以對衝美元信用風險。

展望2026年,在全球地緣政治風險及經濟增長不確定性增強的背景下,全球安全資產的稀缺使得黃金避險需求顯著提升,黃金價格有望震盪上行,但若地緣局勢緩和,黃金價格短期內存在回調可能性。

此外,2026年美聯儲降息預期猶存,或成為推升黃金價格的重要因素,美元信用受損背景下黃金替代美債進行資產配置的長期邏輯依然有效,各國央行增持黃金對金價形成支撐,在全球貨幣信用體系重構的背景下這一趨勢或將得以延續甚至強化。但隨着基準利率接近中性利率,降息周期進入到中后期可能對金價形成一定抑制。整體看,地緣政治風險加劇、美聯儲貨幣政策和財政政策不確定性尚存、全球經濟暫未顯著恢復及逆全球化交易邏輯持續等因素或使得2026年黃金價格仍將偏向上行。

黃金供應

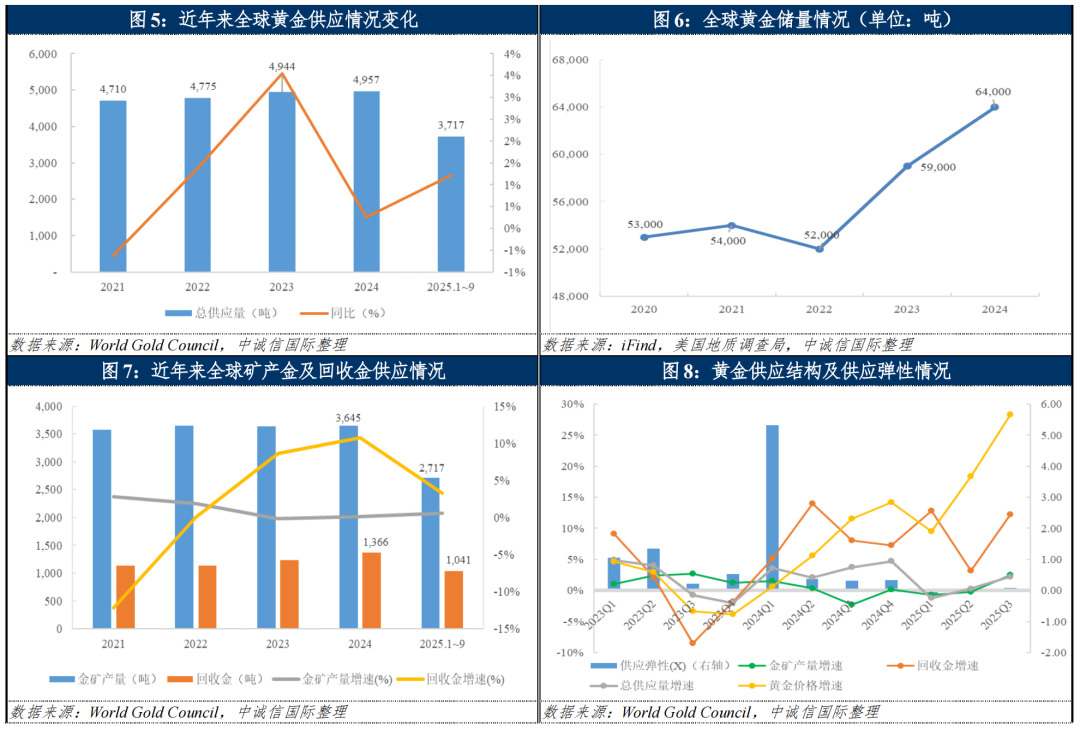

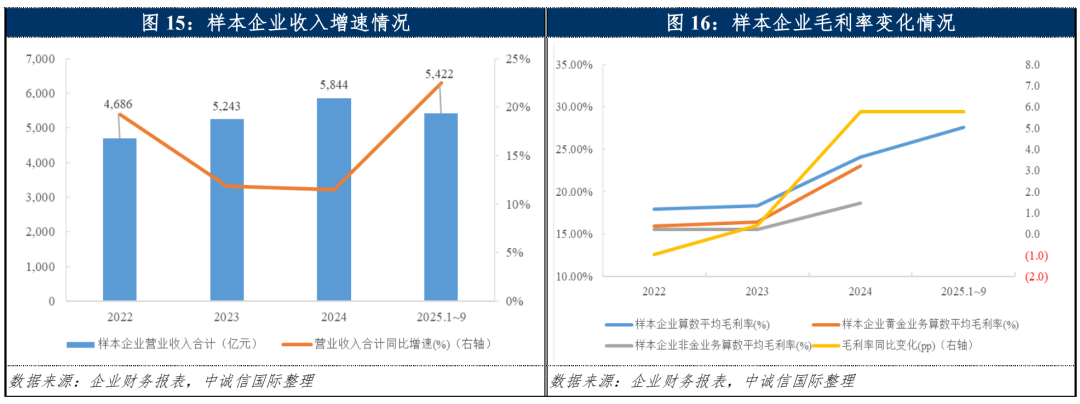

2025年以來礦產金供給增量有限,金價上行刺激回收金投放量升高但增速放緩,全球黃金供應整體較為穩定,不過黃金供應彈性相對較低,對金價影響不大。

全球黃金供應主要來源於金礦產金和回收金再加工生產以及少量生產商淨套保,總供應量變化不大且供應結構較為穩定。礦產金方面,黃金屬不可再生資源,根據美國地質調查局(USGS)的數據,截至2024年末,全球黃金地下儲量約64,000噸。礦產金量約佔全球黃金總供應量的75%,受資源儲量及開採技術等影響,整體增產空間仍不足。回收金的投放主要受黃金價格走勢的影響,黃金價格接連突破歷史新高令黃金回收經濟性有所提升,但因業內普遍預期金價上漲一定程度抑制黃金拋售意願,2025年以來回收金供應增速放緩。從供應彈性來看,在黃金價格上漲的背景下,礦產金增量有限,回收金投放有所增長,但整體黃金供給增幅有限,供應彈性較低。

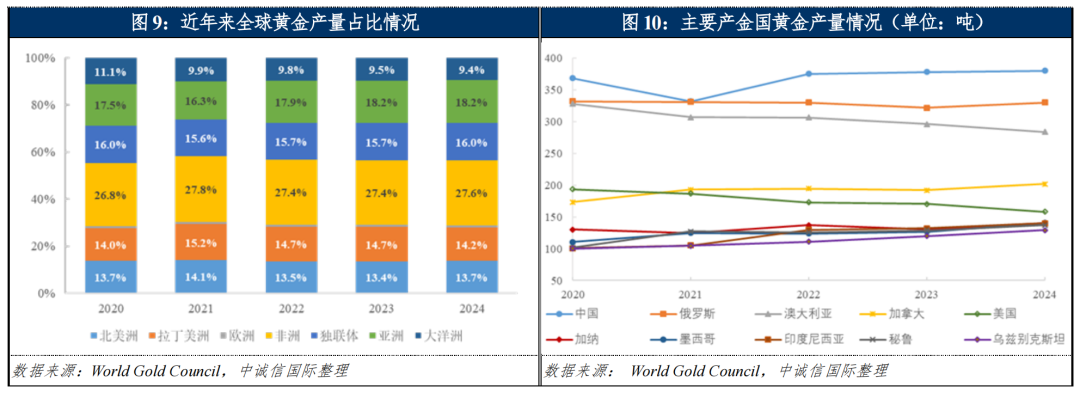

從區域分佈來看,各區域黃金生產趨勢性變化不同,非洲及北美洲的黃金增量對拉丁美洲黃金產量的下降形成彌補。具體來看,非洲黃金礦產資源豐富且分佈較廣,近年來產量長期位於全球黃金產量首位,且隨着多座礦山開發進程的加快,非洲礦山產量增長較快,2024年非洲礦產金產量突破1,000噸。我國為黃金生產第一大國,2024年以來在黃金價格大幅上漲的背景下各黃金企業加速推進增儲上產,2025年前三季度國內原料產金為271.78噸,同比增長1.39%。其他國家方面,加納、加拿大、澳大利亞及俄羅斯新項目及改擴建項目推進亦帶來一定的礦產金增量。

國內方面,根據《中國礦產資源報告2025》,截至2024年末,我國金礦查明資源量為1.2萬噸。從分佈來看,我國金礦的分佈不均,主要集中在山東、河南、江西、內蒙古、雲南、甘肅等省份。探礦增儲方面,2025年國內新一輪金礦找礦突破戰略取得新進展,遼寧省大東溝金礦初步評審金資源量近1,500噸,有望成為繼山東膠東金礦之后我國又一個世界級金礦。超深礦井建設技術實現里程碑式突破,三山島金礦副井井筒工程安全順利落底,最終深度鎖定2,005米,目前處於關鍵建設階段,預計2027年試生產,可增加年產黃金超30噸。

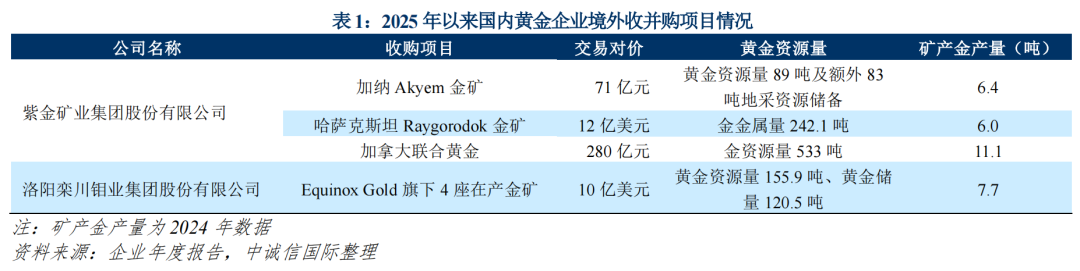

資源併購方面,2025年以來國內主要黃金企業海外併購取得新進展,為突破國內資源約束、增厚資源儲備奠定基礎,其中,紫金礦業完成加納Akyem金礦和哈薩克斯坦Raygorodok金礦交割,並於2026年1月公告稱擬以約280億元收購加拿大聯合黃金;洛陽鉬業收購加拿大上市公司Equinox Gold旗下4座在產金礦已完成協議簽訂。隨着「走出去」戰略持續推進,近年來中國重點黃金企業境外礦山實現礦產金產量持續提升,2024年及2025年前三季度國內大型黃金企業境外礦山分別實現礦產金產量71.94噸、61.44噸,同比分別增長19.14%、18.39%。值得關注的是,國內企業加大國外資源整合力度,且在黃金價格持續攀升的背景下,持續收併購或令相關企業面臨一定資金壓力,且收購的部分項目需要一定的建設期及爬產期,對業績影響或有一定滯后。同時,海外礦產資產較多的企業面臨因當地政治經濟形勢變動影響礦權控制力的風險及一定社區風險,匯率及政策風險亦為海外業務的發展帶來很大挑戰。

整體來看,2025年以來礦產金增量有限,回收金供應在金價上漲背景下仍保持增長態勢,但金價上漲的預期一定程度上抑制了回收金的交易活動,供應增速有所放緩,全球黃金供應整體保持穩定。預計2026年礦產金產量維持在一定水平,回收金在供應端起到重要補充作用,全球黃金供給將保持相對穩定。考慮到黃金供應彈性相對較低,且黃金價格持續高於生產成本,供應端變化對金價影響不大。

黃金需求

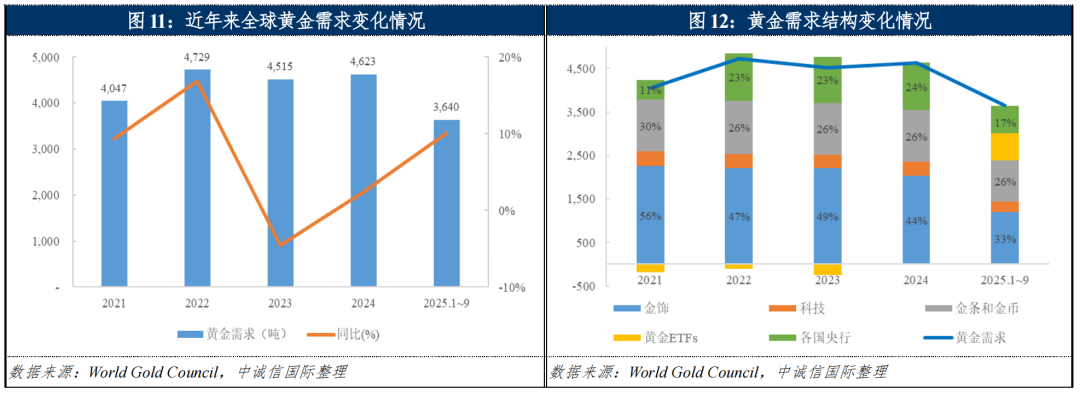

2025年以來,金價飆升持續抑制金飾消費需求,黃金投資及央行購金需求增加推動黃金需求量有所上漲,黃金需求結構出現變化。考慮到地緣政治、全球經濟等不確定性猶存,或對2026年黃金需求提供支撐,預計2026年仍將延續黃金投資主導的需求結構。

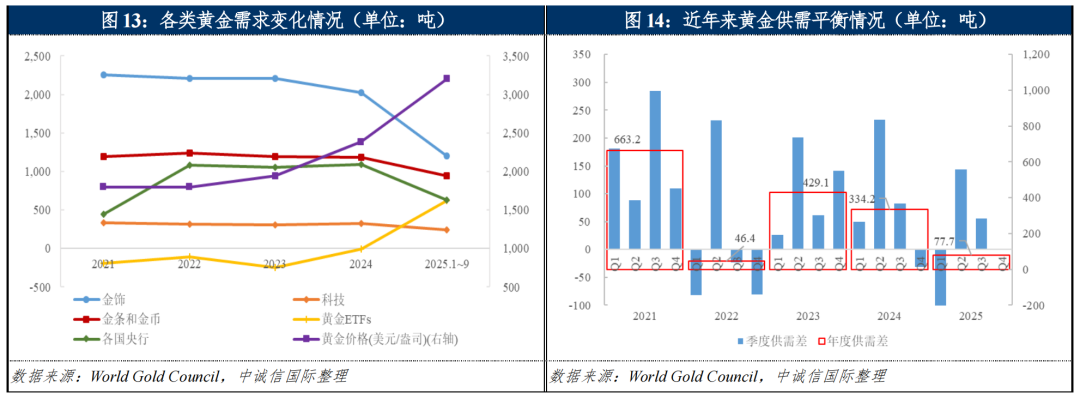

黃金需求主要來源於金飾消費、科技製造、金條金幣投資和黃金ETFs投資產生的持倉量需求及各國央行儲備需求。2024年及2025年前三季度黃金需求量(不含場外交易,圖中數據均不含場外交易量)分別為4,623.0噸、3,639.7噸,同比分別增長2.39%、10.04%,2025年前三季度黃金需求增速顯著提升。需求結構方面,金價上漲推動金飾消費向金條投資轉變,此外,黃金ETFs及央行購金增長較快,黃金需求開始顯現結構性變化趨勢。

具體來看,金價飆升使得2025年以來金飾需求加速下滑,前三季度全球金飾消費量為1,199.2噸,同比下降20.18%,金飾消費佔黃金總需求的比例亦進一步下降。分國家來看,中國和印度仍為世界兩大主要金飾消費國,受金價高企和消費者信心低迷的雙重拖累,2024年中國金飾消費降幅超過印度,當年金飾消費量下降24.97%至479.1噸。此外,2025年11月起中國執行的黃金税收新政顯著抬升黃金首飾等非投資性黃金的税負成本,首飾加工企業採購黃金原料的進項抵扣率從13%降至6%,税收成本增加最終會向消費終端傳導,或將導致部分投資者傾向於投資性黃金,金飾消費將進一步承壓。科技用金在全球黃金需求結構中佔比不大,受人工智能應用持續增長的影響,2024年科技用金同比增加21噸至326.2噸,但隨着金價大幅上漲對科技用金需求形成抑制,2025年前三季度科技用金需求同比有所回落。

實物黃金投資與黃金ETFs共同構成了黃金投資需求,實物黃金投資主要涵蓋金條與金幣投資,2024年金條和金幣投資量同比略降7.8噸至1,187.2噸。分地域來看,亞洲市場的增長部分抵消了西方市場的下降,其中,中國市場在國債收益率下降、股市波動加劇及房地產市場依然低迷的背景下,黃金風險對衝作用凸顯,全年金條和金幣投資量同比增長20.28%至345.7噸,佔全球投資總量的比重近30%。2025年前三季度,對地緣政治擔憂引發避險需求激增,全球主要金條與金幣投資市場同比均實現增長,金條和金幣投資量同比增長9.85%達到947.4噸。

黃金ETFs因其具有大部分交易性金融工具屬性,且與一般證券投資工具收益率呈一定負相關關係,在大類資產配置中扮演較為重要的角色。相比於實物黃金投資市場,以中國為主的亞洲市場在全球黃金ETFs持倉規模中佔比較低,全球黃金ETFs持倉由歐美市場主導。2024年全年黃金ETFs流出規模大幅下降至6.4噸,黃金ETFs需求有所改善。2025年前三季度,全球貨幣體系重構、地緣與金融風險對衝、貨幣政策轉向寬松、儲備結構優化等因素推升了黃金配置價值,黃金ETFs投資者增持黃金近620噸,9月末黃金ETFs全球持倉量為3,837.7噸,接近2020年曆史峰值。

央行儲備方面,黃金在各國央行資產配置中佔有重要地位,截至2024年末全球央行已連續三年購金量超過1,000噸,購金交易仍多發於新興市場央行。2025年前三季度各國央行進一步增加黃金儲備,但受金價持續上漲影響,增持步伐有所放緩,淨買入黃金量為633.6噸,同比減少約90噸。2025年以來我國央行連續增持黃金,全年增持黃金26.75噸,12月末黃金儲備為2,306.32噸,位居全球第6位,黃金在中國央行外匯儲備中佔比提升至約9%,但與世界主要國家黃金佔外匯儲備的比例有一定差距。在全球地緣政治不確定性持續和全球貨幣體系重構的背景下,持續性的央行購金對黃金消費韌性提供有力支撐。

綜合來看,2025年以來,黃金價格持續走高令金飾消費需求顯著下降,但投資需求的擴大令央行購金及黃金ETFs投資保持一定韌性,黃金投資需求佔黃金總需求的比重有所提升,黃金需求端開始出現結構性變化。在地緣政治、全球經濟等不確定性猶存的背景下,預計2026年仍將延續投資主導的黃金需求結構。2025年前三季度供需關係有所改善,且若需求端進一步好轉,黃金或將迎來相對供需平衡。考慮到黃金具有金融工具屬性,供需相對失衡對黃金定價影響不大。

三、 行業財務表現

2025年以來,在黃金行業景氣度較高的背景下,黃金企業擴產項目推進及資源收併購推升資金需求,總債務規模擴大,但黃金價格大幅上漲令利潤及經營活動淨現金流持續向好,樣本企業償債能力有所增強,短期流動性壓力不大,且受益於黃金特殊性,整體信用水平將穩定提升。

樣本企業概述

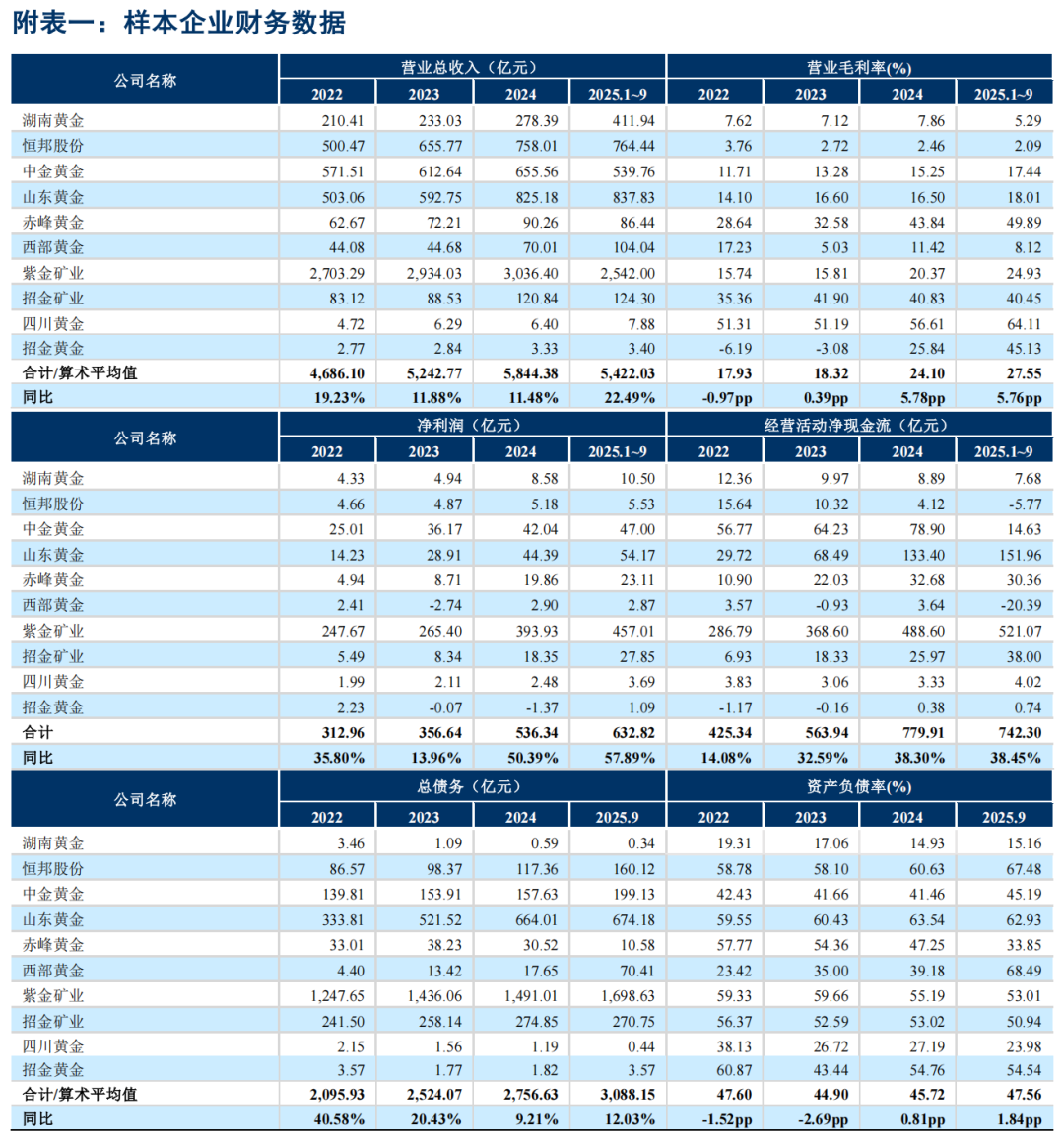

中誠信國際通過申萬行業分類選取A股所有上市黃金企業,同時添加發債企業紫金礦業集團股份有限公司及招金礦業股份有限公司作為樣本企業,樣本企業共計10家,基本覆蓋國內大型黃金生產企業,具有一定的代表性。

除赤峰黃金、四川黃金和招金黃金無黃金精煉業務,主要為向黃金冶煉企業銷售合質金、金精粉和金精礦外,其余樣本企業均實現黃金產業全產業鏈覆蓋。由於各企業的黃金產業鏈完整度及礦產金、冶煉金板塊收入權重有所差異,且部分企業電解銅、白銀等業務收入亦佔一定比重,故在不同金屬品種價格市場變化幅度差異較大以及各企業主要所處產業鏈上中下游不同的情況下,財務表現略有分化。

盈利能力

2025年以來,受益於黃金價格持續攀升以及產銷量提高等因素,樣本企業收入規模同比提升,擁有資源的企業盈利穩定性更高,利潤水平進一步增厚。非黃金業務板塊盈利能力整體弱於黃金業務,但仍對整體盈利能力有所補充。

營業總收入方面,2024年以來,受益於黃金價格攀升及產銷量提升,樣本企業營業總收入實現增長,2024年及2025年1~9月營業收入分別為5,844.38億元和5,422.03億元,同比增長11.48%及22.49%,2025年以來價格提升對利潤表的影響更為顯著,預計全年收入規模及增幅仍有較大突破。

毛利率方面,黃金價格上行使得黃金企業整體盈利水平有所提升,2024年及2025年前三季度樣本企業營業毛利率算術平均值分別為24.10%、27.55%,同比持續上升,但所處產業鏈位置不同及產品結構不同使得毛利率表現有所分化。具體來看,以上游黃金開採為主的招金黃金以及赤峰黃金等企業毛利率顯著提升,但黃金冶煉佔比較高的恆邦股份及湖南黃金毛利率有所下降。2024年樣本企業黃金板塊營業毛利率中樞有所提升,非黃金業務毛利率表現整體弱於黃金業務,但在有色金屬行業景氣度較高背景下,非黃金業務毛利率同比亦有所提升,對整體盈利能力提供補充。

淨利潤方面,2024年及2025年前三季度樣本企業淨利潤合計分別為536.34億元、632.82億元,同比分別增長50.39%、57.89%,淨利潤水平持續提升,且前三季度利潤規模已超去年全年規模。黃金企業礦山開採成本較為固定,在黃金價格大幅上漲的背景下偏上游的黃金企業得以釋放更多的邊際利潤,利潤增幅顯著高於收入增幅,樣本企業盈利能力持續增強。若2026年金價仍偏向上行,擁有資源的企業盈利穩定性更高,利潤水平或將進一步增厚。

獲現能力及償債能力

2025年以來,樣本企業經營獲現能力隨黃金價格的上漲而大幅提升,對投資所需資金覆蓋程度較高。

2024年以及2025年1~9月樣本企業經營活動淨現金流分別為779.91億元以及742.30億元,分別同比增長38.30%和38.45%,樣本企業經營獲現能力大幅提升。影響經營獲現能力的因素主要為盈利水平以及資金佔用情況,黃金企業礦山開採成本較為固定,營業成本的變化主要由外採原料的價格以及規模決定,偏行業上游的黃金企業在黃金價格向好的背景下盈利能力大幅提升;資金佔用方面,除赤峰黃金、四川黃金和招金黃金對黃金產業鏈下游企業銷售合質金等產品外,其他黃金企業終端產品均銷售至黃金交易所,黃金業務板塊實際產生的應收賬款及相應的壞賬損失並不多,應收賬款對於企業現金流佔用普遍較小;隨着黃金價格上漲,2024年以來樣本企業存貨規模有所升高,但由於其具備極強的可變現能力,風險可控。

投資活動方面,多家黃金企業推進收併購、金礦建設及項目改擴建等使得投資活動現金保持大幅淨流出態勢。2024年及2025年前三季度多數樣本企業自由現金流充足,大幅增長的經營活動淨現金流對投資所需資金覆蓋程度提高,整體融資需求有所收縮,但部分企業對樣本數據擾動較大。

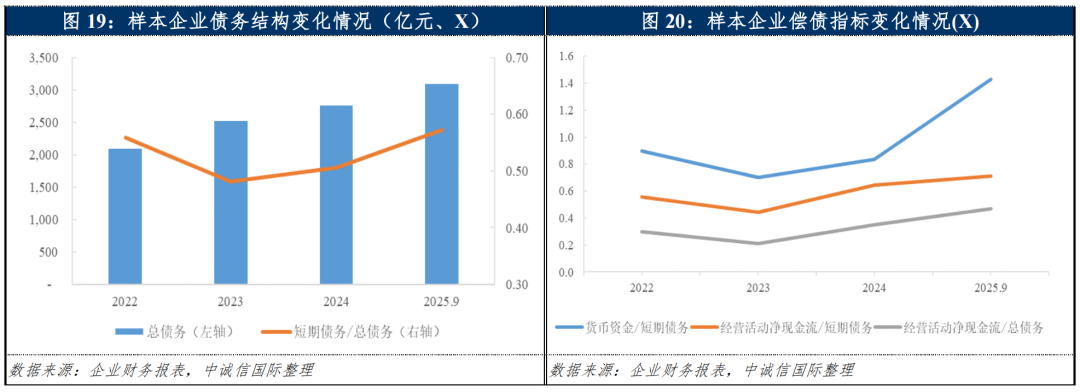

2025年以來,在黃金行業景氣度較高的背景下,多家企業均進行了不同程度的規模擴張,總債務規模雖有所升高,但整體資本結構較優且槓桿水平相對穩定;樣本企業償債能力有所增強,短期流動性壓力不大,整體信用水平將穩定提升。

2024及2025年9月末樣本企業平均資產負債率分別為45.72%以及47.56%,部分企業擴產項目推進及對外收併購帶來的資金需求較高,使得樣本企業整體資產負債率略有升高;但受益於盈利能力的提升,資本實力增強帶動多家樣本企業資產負債率有所下降,實現了從利潤表到資產負債表的修復,整體資本結構較優。

在黃金行業景氣度較高的背景下,多家企業均進行了不同程度的規模擴張,疊加黃金價格持續上漲,外購原料增加亦使得企業對運營資金需求有所擴大,2024年末及2025年9月末樣本企業總債務均有所增加。2024年末,樣本企業總債務合計爲2,756.63億元,同比增長9.21%,剔除擾動較大的樣本企業后,平均短期債務佔比為50.59%,同比上升2.46個百分點;2025年9月末,樣本企業總債務增至3,088.15億元,較上年末進一步擴大,平均短期債務佔比為57.25%,債務結構有待優化。不過受益於良好的經營性現金迴流對投資支出的覆蓋程度升高,債務規模增速有所放緩。

償債指標方面,剔除擾動較大的樣本企業后,得益於黃金價格上升帶來的資金沉澱,貨幣資金及經營活動淨現金流對短期債務的平均覆蓋倍數均持續提升,2025年9月末貨幣資金對短期債務平均覆蓋倍數分別為1.43,黃金企業短期流動性壓力不大。2024年以及2025年1~9月,經營活動淨現金流對總債務平均覆蓋倍數分別為0.35倍及0.47倍,同比亦有所提升。總債務規模增速低於經營活動淨現金流增速,使得相關償債指標有所優化。整體來看,黃金價格上漲的背景下多數黃金企業實現較好的經營積累,且黃金的特殊性使得黃金企業的經營性資產可變現能力極強,亦可通過較低成本的黃金租賃提升流動性,整體信用水平將穩定提升。

四、結論

2025年,關税摩擦、美元信用走弱、地緣政治局勢緊張等不確定性因素帶動避險需求擴大,令黃金價格持續攀升,年內金價漲幅超60%。黃金供應整體較為穩定,金價上漲對金飾消費形成抑制,黃金需求結構向投資主導的方向進行轉變。隨着黃金價格的快速上漲,黃金企業盈利和經營獲現能力顯著提升,對外部融資依賴減弱,資本結構較優且槓桿水平相對穩定,整體償債能力有所提升,但行業內企業在金價高企時持續推進收併購項目,可能加大其財務壓力。考慮到地緣政治風險加劇、美聯儲貨幣政策和財政政策不確定性尚存、全球經濟暫未顯著恢復以及逆全球化交易持續等因素對黃金價格形成支撐,預計2026年金價仍將偏向上行,此背景下的上游礦山利潤增厚或將使得黃金企業盈利水平進一步提升,且得益於黃金的金融屬性,黃金企業的經營性資產可變現能力極強,行業信用基本面將穩定提升。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?