熱門資訊> 正文

熱門消費企業集中港股上市,近70家正排隊,這波融資命運各如何?

2026-02-10 10:59

財聯社2月10日訊(記者 陳俊蘭)2026年甫一開年,港股IPO的審覈通道已是一片滾燙。

Wind數據顯示,截至2月9日,385家企業排隊等待上市,融資規模與2021年規模相當,較2025年提升10%左右。華泰證券則估算,預計2026年港股主板IPO融資規模中樞或在3100億港元左右。

信息技術與消費行業中細分賽道企業尤為活躍,Wind數據顯示,目前仍有67家消費行業企業等待上市,佔比近兩成。

從消費行業細分賽道來看,君樂寶、金星啤酒等超20家食品飲料企業正排隊赴港候場。據財聯社不完全統計,2025年以來已有10家食品飲料企業實現港股上市,2024年僅有2家。

為什麼消費行業企業扎堆赴港?綜合各家投行人士觀點來看,一方面,港股作為國際金融中心,為企業提供了國際化平臺。消費企業通過赴港上市,可藉助香港的區位優勢和國際資本,加速海外擴張、提升品牌影響力,構建全球化供應鏈和運營體系。例如,蜜雪冰城、東鵬飲料等企業將港股上市視為拓展海外市場的重要契機。另一方面,港股上市周期相對更短、流程更透明,且對消費類企業的估值體系更為成熟,頭部品牌更易獲得市場認可和資金支持。同時,港股市場流動性改善、消費板塊回暖,為消費企業提供了更具吸引力的融資環境。相比之下,A股對消費類企業審覈趨嚴,部分企業轉戰港股成為更優選擇。

但在此之前,港股消費行業走勢分化明顯,尤其是食品飲料板塊,部分企業上市后股價表現承壓,甚至出現破發情況。從整體行業趨勢來看,雖然消費行業整體復甦不及預期,但食品飲料行業企業爭相赴港上市,這些企業上市后表現如何?機構如何又看待中間的區別?以及對今年消費行業整體在資本市場的表現有什麼預期?

食品飲料企業赴港上市后表現如何?

去年以來,港股消費板塊再迎擴容,尤其是食品飲料企業赴港上市熱潮持續升溫。灼識諮詢此前報告顯示,以GMV計,截至2025年末,國內現製茶飲行業前五品牌分別為蜜雪冰城、古茗、茶百道、霸王茶姬與滬上阿姨,除僅霸王茶姬選擇赴美上市外,其余四家品牌均已完成港股上市佈局。

2026年開年不足兩月,東鵬飲料、鳴鳴很忙等食品飲料企業相繼登陸港交所。然而,熱鬧的上市背后,企業股價表現呈現顯著分化,龍頭企業憑藉業績支撐獲資本追捧,部分中小品牌則面臨破發與流動性不足的挑戰,港股「強者恆強」的估值邏輯愈發清晰。

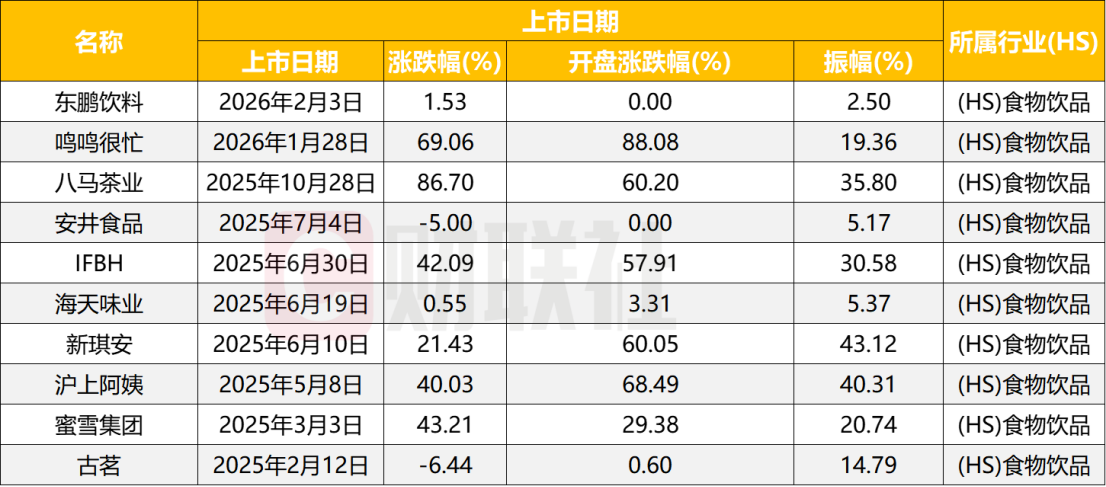

Wind數據顯示,若按照港交所食品飲料行業劃分,去年以來共有10家所屬行業企業上市,分別是東鵬飲料、鳴鳴很忙、八馬茶業、安井食品、IFBH、海天味業、新琪安、滬上阿姨、蜜雪集團、古茗。

從上市首日表現來看,9家企業上市首日收盤實現不同幅度上漲,僅一家下跌。具體表現上,八馬茶業上市首日表現最好,上市首日漲幅高達86.7%;鳴鳴很忙以69.06%的漲幅位列第二。表現最差的是古茗,上市首日收跌6.44%。

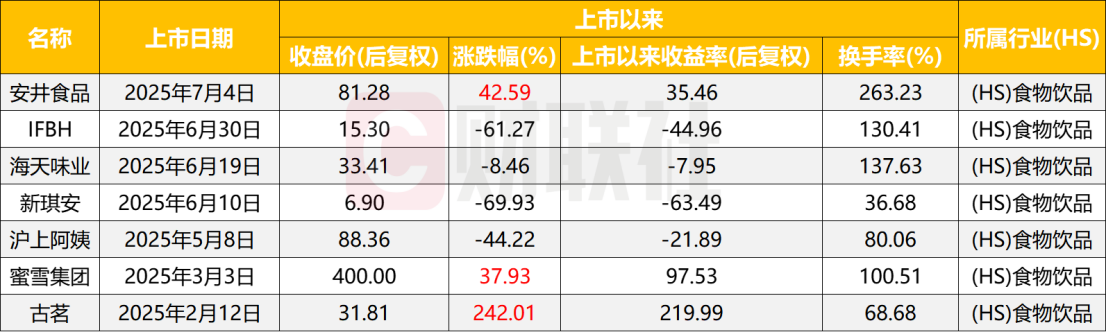

目前共有7家企業上市時間滿6個月,經過一段時間市場的沉澱后,如今這7家公司市場表現又如何呢?

據Wind統計,截至2月6日收盤,股價上漲的公司有3家,分別是古茗、安井食品、蜜雪集團,上市以來的漲幅分別為242.01%、42.59%%和37.93%。余下的4家公司均出現不同程度的下跌,其中跌幅最大的是新琪安,自2025年6月10日上市至今,股價已經下跌69.93%,其次是IFBH和滬上阿姨分別下跌61.27%和44.22%。

消費賽道分化,龍頭企業凸顯投資價值

儘管消費行業整體復甦不及預期,但東鵬飲料、蜜雪冰城、古茗等細分賽道龍頭持續獲得資本關注。瑞銀證券全球投資銀行部聯席主管諶戈分析指出,當前消費賽道投資邏輯已從普漲轉向龍頭集中,具備高性價比定位、健康盈利與現金流水平及強大護城河的企業,將持續享有資本溢價。

蜜雪冰城、古茗於去年年初完成IPO,東鵬飲料則在今年1月登陸港股,三家企業的資本表現背后存在顯著共性。從產品端來看,它們均在各自價格帶形成核心競爭力:蜜雪冰城佔據10元以下即飲茶飲最大市場份額,古茗在10-20元賽道穩居頭部,東鵬飲料則在能量飲料領域確立優勢,均以高「質價比」解決方案精準契合當前消費環境下的市場需求,這一特徵尤其受到國際長線主權基金等投資人的關注。

諶戈強調,這三家企業不僅實現了市場份額與收入的持續增長,更保持了健康的利潤率水平。通過高效的供應鏈管理、成本控制能力及運營效率提升,它們在提供高性價比產品的同時,實現了優異的盈利能力、現金流表現及分紅能力,而這些指標正是投資人長期關注的核心要點。

諶戈進一步指出,隨着中國GDP增長中樞下移,消費行業整體增速放緩,市場競爭加劇將推動行業格局持續分化,龍頭企業與第二梯隊的差距有望進一步拉大。在此背景下,投資人更傾向於選擇各細分領域的頭部企業,重點看重其市場份額擴張潛力、盈利穩定性及長期增長韌性。

推薦文章

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

一周IPO | 賺到手軟!四隻新股齊大漲,深演智能首日狂飆超265%;SpaceX、Anthropic再傳大消息!

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產