熱門資訊> 正文

北水超500億港元逆勢掃貨!機構稱港股回調接近尾聲,消費與科技板塊反攻在即

2026-02-09 07:18

核心觀點

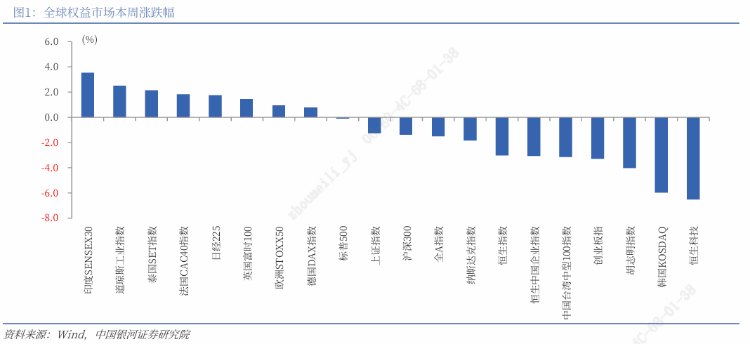

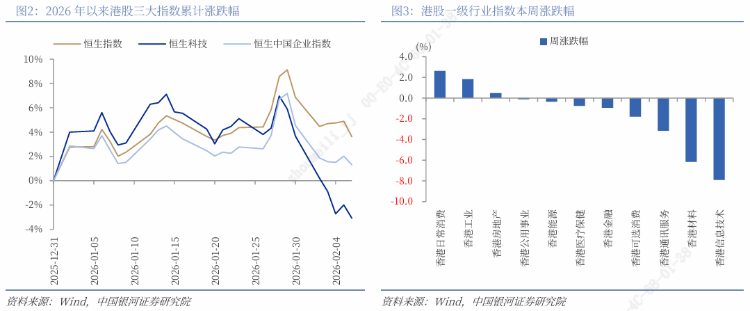

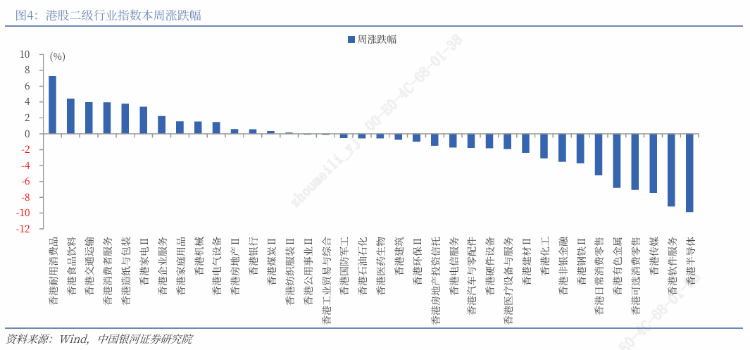

上周港股行情表現:(1)上周(2月2日至2月6日),全球主要股指漲跌互現。其中,港股三大指數集體下跌,恆生指數下跌3.02%,恆生科技指數下跌6.51%,恆生中國企業指數下跌3.07%。(2)港股行業層面:一級行業中,上周3個行業上漲,8個行業下跌。其中,日常消費、工業、房地產行業指數漲幅居前,分別上漲2.63%、1.84%、0.47%;信息技術、材料、通訊服務行業指數跌幅居前,分別下跌7.91%、6.16%、3.16%。從二級行業來看,上周耐用消費品、食品飲料、交通運輸、消費者服務、造紙與包裝行業指數漲幅居前,半導體、軟件服務、傳媒、可選消費零售、有色金屬行業指數跌幅居前。

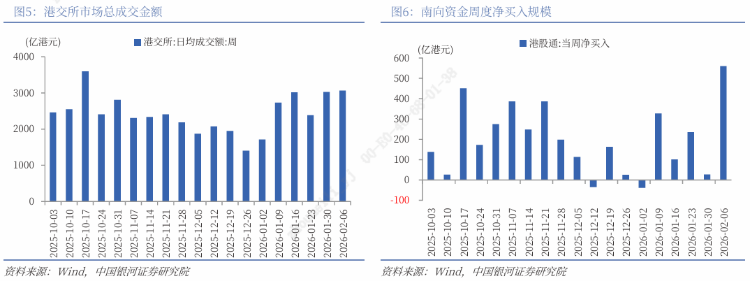

上周港股流動性:(1)上周港交所日均成交額3064.32億港元,較上周增加39.69億港元。(2)上周南向資金累計淨流入560.69億港元,較上周淨流入額增加533.61億港元。(3)截至2月4日的近7天,港股中資股中,全球主動型外資基金淨流入4.20億美元,全球被動型外資基金淨流入14.65億美元,分別較上周淨流入額減少2.17億美元、6.96億美元。

港股估值與風險偏好:(1)截至2026年2月6日,恆生指數的PE、PB分別為12.11倍、1.23倍,分別較上周五下跌2.88%、2.88%,分別處於2010年以來79%、56%分位數水平。(2)10年期美國國債到期收益率較上周五下行4BP至4.22%,港股恆生指數的風險溢價率為4.04%,為3年滾動均值-1.71倍標準差,處於2010年以來4%分位。10年期中國國債到期收益率較上周五下行0.1BP至1.8102%,從而港股恆生指數的風險溢價率為6.45%,為均值(3年滾動)-1.63倍標準差,處於2010年以來41%分位。(3)恆生滬深港通AH股溢價指數較上周五上升0.88點至119.44,處於2014年以來15%分位數的水平。

港股市場投資展望:海外方面,美國就業市場依舊疲軟。美國1月挑戰者企業裁員人數10.8435萬人,創2009年以來同期最高,前值3.5553萬人。美國1月ADP新增就業崗位2.2萬個,遠低於市場預期4.8萬人。美國1月ISM製造業PMI指數升至52.6,高於預期的48.5,主要受新訂單和產出穩健增長的提振。國內方面,根據中指數據,2026年1月,核心城市二手房成交回暖。1月20城二手住宅共成交11.8萬套,環比微降3.1%,同比增長15.3%,市場整體交易保持一定活躍度。港股市場春節效應明顯,主要因市場情緒偏向樂觀,資金提早佈局。展望未來,經歷近期回調后,港股估值吸引力進一步增大,預計春節前后港股市場震盪上行。配置方面,建議關注:(1)消費板塊當前估值處於相對低位,臨近春節,促消費政策增多,消費活力逐漸提升,消費板塊有望繼續上漲。(2)美聯儲降息預期不確定性較高,地緣政治局勢反覆無常,貴金屬、能源等板塊有望震盪上行。(3)科技板塊仍是中長期投資主線,經歷近期的回調后,估值壓力下降,相關板塊有望反彈回升。

風險提示

國內政策力度及效果不及預期風險;海外降息不及預期風險;市場情緒不穩定風險。

正文

一、上周港股市場回顧

(一)指數漲跌幅

上周(2月2日至2月6日),全球主要股指漲跌互現。其中,港股三大指數集體下跌,恆生指數下跌3.02%,報26559.95點;恆生科技指數下跌6.51%,報5346.20點;恆生中國企業指數下跌3.07%,報9031.38點。

港股一級行業中,上周3個行業上漲,8個行業下跌。其中,日常消費、工業、房地產行業指數漲幅居前,分別上漲2.63%、1.84%、0.47%;信息技術、材料、通訊服務行業指數跌幅居前,分別下跌7.91%、6.16%、3.16%。從二級行業來看,上周耐用消費品、食品飲料、交通運輸、消費者服務、造紙與包裝行業指數漲幅居前,半導體、軟件服務、傳媒、可選消費零售、有色金屬行業指數跌幅居前。

消息面上,消費方面,政策利好頻出。2月2日消息,商務部等9部門印發《2026「樂購新春」春節特別活動方案》,涵蓋「好吃」「好住」「好行」「好遊」「好購」「好玩」六方面內容。其中提出,鼓勵各地增加春節期間消費品以舊換新補貼數量,加大線下實體零售支持力度,動員企業春節期間持續開展汽車、家電、數碼和智能產品相關展銷活動,引導企業打造智能終端等產品體驗專區,對到店體驗消費者給予更多優惠,加大政策解讀和線下體驗式消費宣傳力度,營造濃厚換新氛圍。

國家衞生健康委2月6日發佈了《食品安全國家標準 預製菜》(徵求意見稿),面向社會公開徵求意見,標準要求強化源頭和過程管理,重點從食品安全和營養健康方面對預製菜做出規定。其中明確,預製菜不得使用防腐劑,保質期最長不應超過12個月。主食、淨菜、即食食品和中央廚房製作的菜餚不屬於預製菜。

2月6日,阿里巴巴旗下千問APP「春節30億大免單」上線,邀請全國人民用AI一句話免費點奶茶。千問在推出免單奶茶活動后迅速攀升至App Store免費應用榜第一名,超越字節跳動的豆包和騰訊的元寶。活動上線不到3小時即送出超100萬單奶茶,有效提振茶飲股行情。但投資者對AI應用通過高額補貼獲取用户的商業模式持保留態度,市場更關注長期盈利能力而非短期下載量激增。

通信方面,電信服務增值税税率上調,市場擔憂相關公司盈利受影響。2月1日,中國移動、中國聯通及中國電信國內三大電信運營商相繼發佈公告,自2026年1月1日起,電信服務增值税税率由6%調整為9%。具體地,根據中華人民共和國財政部、國家税務總局發佈的《關於增值税徵稅具體範圍有關事項的公告》(財政部 税務總局公告2026年第9號),自2026年1月1日起,在中華人民共和國境內,利用固網、移動網、衞星、互聯網,提供手機流量服務、短信和彩信服務、互聯網寬帶接入服務的業務活動適用的税目由增值電信服務調整為基礎電信服務,對應增值税税率由6%調整至9%。

貴金屬方面,上周地緣政治風險擾動仍存,美聯儲官員表態分歧較大,交易所上調保證金比例,黃金、白銀價格大幅波動,帶動有色金屬板塊股價震盪下跌。2月6日,上海黃金交易所發佈通知,自2026年2月9日(星期一)收盤清算時起,Au(T+D)、mAu(T+D)、Au(T+N1)、Au(T+N2)、NYAuTN06、NYAuTN12等合約的保證金比例從17%調整為18%,下一交易日起漲跌幅度限制從16%調整為17%;Ag(T+D)合約的保證金比例從23%調整為24%,下一交易日起漲跌幅度限制從22%調整為23%。

科技方面,2月3日,美國AI企業Anthropic發佈了Claude Cowork的法律插件,可自動處理合同審查、合規檢查等工作。市場擔憂傳統軟件公司的核心業務會被通用AI模型直接取代,從而全球軟件股掀起拋售潮。2月5日,OpenAI發佈GPT-5.3-Codex,稱其為迄今為止能力最強的編程代理。此次發佈的時間點被精準安排在Anthropic推出其旗艦模型升級版Claude Opus 4.6的同一時刻。OpenAI還宣佈推出全新企業級平臺Frontier。Frontier將作為「智能中樞」,把企業內部分散的系統與數據整合在一起,以完成諸如文件操作、代碼運行等任務。傳統軟件與專業服務板塊被AI 替代的預期增強。

(二)資金流動

從情緒指標看,上周港交所日均成交額3064.32億港元,較上周增加39.69億港元。上周日均沽空金額為358.38億港元,較上周增加63.4億港元;沽空金額佔成交額比例的日均值為11.86%,較上周上升2.05個百分點。

流動性指標方面,上周南向資金累計淨流入560.69億港元,較上周淨流入額增加533.61億港元。截至2月6日的近7天,南向資金大幅淨買入:騰訊控股(0700.HK)159.80億港元;小米集團-W(01810.HK)36.11億港元;阿里巴巴-W(09988.HK)28.53億港元;美團-W(03690.HK)14.96億港元;中國人壽(02628.HK)14.27億港元;泡泡瑪特(09992.HK)11.92億港元。大幅淨賣出:中芯國際(00981.HK)25.21億港元;紫金礦業(02899.HK)14.77億港元;華虹半導體(01347.HK)8.44億港元。

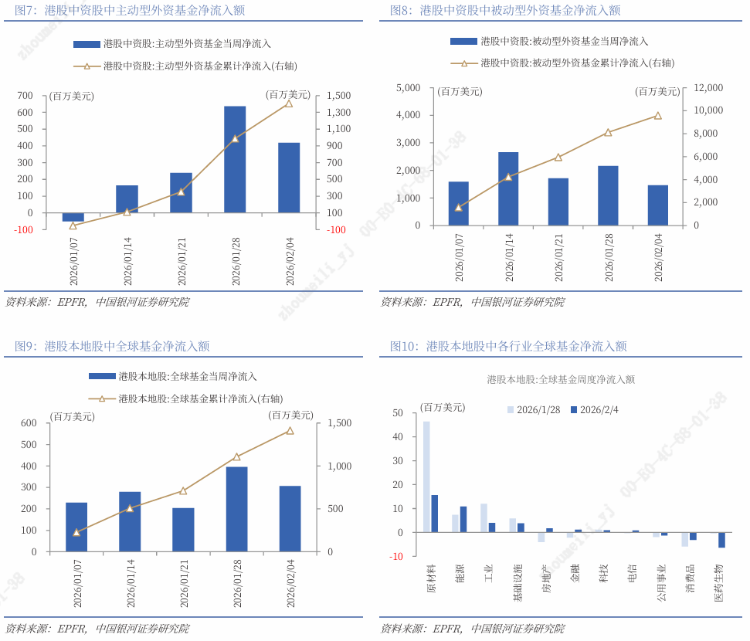

截至2月4日的近7天,港股中資股中,全球主動型外資基金淨流入4.20億美元,全球被動型外資基金淨流入14.65億美元,分別較上周淨流入額減少2.17億美元、6.96億美元。

截至2月4日的近7天,香港本地股中,全球基金淨流入3.06億美元,較上周淨流入額環比減少0.90億美元。從行業層面來看,全球基金主要淨流入原材料(15.62百萬美元)、能源(10.80百萬美元)、工業(3.99百萬美元)等行業,而淨流出醫藥生物(6.32百萬美元)、消費品(3.13百萬美元)、公用事業(1.25百萬美元)等行業。從周度環比變化來看,全球基金淨流入房地產業環比增加5.72百萬美元,能源環比增加3.45百萬美元,金融環比增加3.32百萬美元;原材料業環比減少30.78百萬美元,工業環比減少7.93百萬美元,醫藥生物環比減少5.91百萬美元。

(三)估值與風險溢價

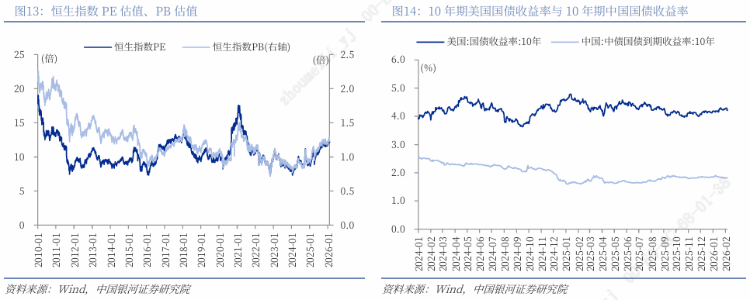

截至2026年2月6日,恆生指數的PE、PB分別為12.11倍、1.23倍,分別較上周五下跌2.88%、2.88%,分別處於2010年以來79%、56%分位數水平。恆生科技指數的PE、PB分別為22.13倍、2.93倍,分別處於2010年以來23%、54%分位數水平。

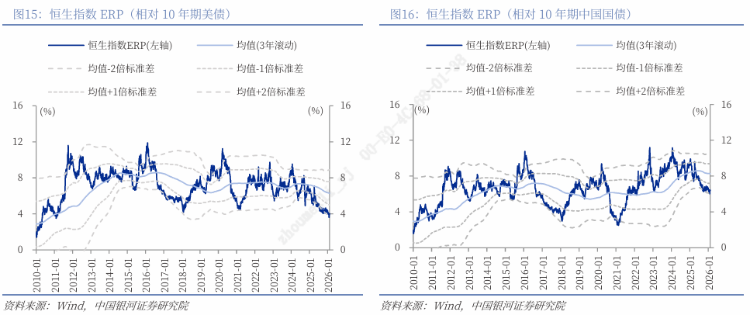

截至2026年2月6日,10年期美國國債到期收益率較上周五下行4BP至4.22%,港股恆生指數的風險溢價率(1/恆生指數PE-10年期美國國債到期收益率)為4.04%,為3年滾動均值-1.71倍標準差,處於2010年以來4%分位。

截至2026年2月6日,10年期中國國債到期收益率較上周五下行0.1BP至1.8102%,從而港股恆生指數的風險溢價率(1/恆生指數PE-10年期中國國債到期收益率)為6.45%,為均值(3年滾動)-1.63倍標準差,處於2010年以來41%分位。

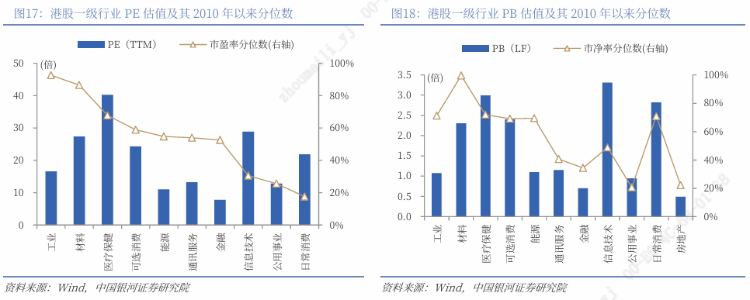

行業估值方面,截至2026年2月6日,港股一級行業估值分化較大。日常消費、公用事業、信息技術的PE估值均處於2010年以來40%分位數以下,處於歷史中低水平;除房地產外,其余行業的PE估值均處於2010年以來50%分位數水平以上。

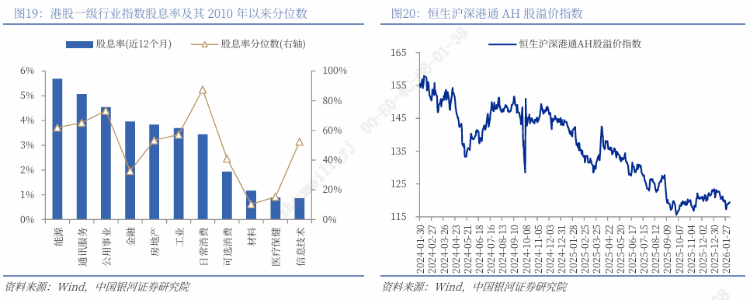

截至2026年2月6日,能源業、通訊服務業的股息率均高於5%,均處於2010年以來60%分位數水平以上;公用事業的股息率高於4%,處於2010年以來70%分位數水平以上。投資上述行業有利於投資者獲取穩定收益。

截至2026年2月6日,恆生滬深港通AH股溢價指數較上周五上升0.88點至119.44,處於2014年以來15%分位數的水平。

二、港股市場投資展望

海外方面,(1)美國就業市場依舊疲軟。美國1月挑戰者企業裁員人數10.8435萬人,創2009年以來同期最高,前值3.5553萬人。美國上周初請失業金人數為23.1萬人,預期21.2萬人,前值20.9萬人;至1月24日當周續請失業金人數184.4萬人,預期184.7萬人,前值自182.7萬人修正至181.9萬人。美國1月ADP新增就業崗位2.2萬個,遠低於市場預期4.8萬人,前值由4.1萬下修至3.7萬。(2)美國1月ISM服務業PMI指數小幅回落至53.8,但好於市場預期。商業活動回升支撐整體指數,但新訂單增長放緩,出口訂單以2023年3月以來最快的速度萎縮。就業幾乎沒有擴張,價格指數創三個月高點。美國1月ISM製造業PMI指數升至52.6,遠高於預期的48.5,創2022年8月以來新高,主要受新訂單和產出穩健增長的提振。(3)美國2月密歇根大學消費者信心指數初值錄得57.3,創六個月來最高水平。與此同時,1年期通脹預期降至3.5%,為一年來的最低水平。

國內方面,根據中指數據,2026年1月,核心城市二手房成交回暖。1月20城二手住宅共成交11.8萬套,環比微降3.1%,同比增長15.3%,市場整體交易保持一定活躍度。北京網籤量超1.5萬套,連續三個月站穩1.4萬套以上;上海連續三個月成交突破2.2萬套;深圳網籤6,802套,環比增長2.9%、同比增長45.5%,創近10個月新高;廣州網籤8,881套,市場活躍度與抗壓能力同步增強。

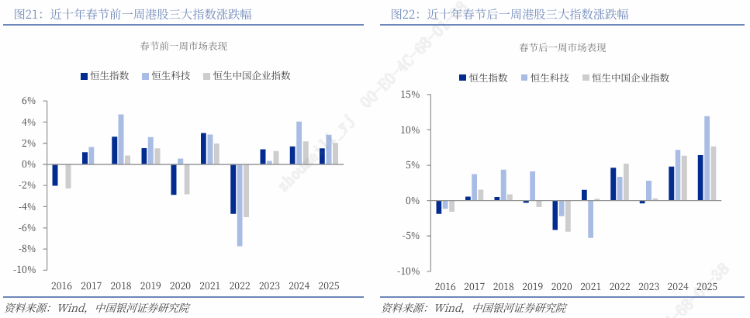

回顧近十年港股市場春節前后的表現,結果顯示:春節前一周,恆生指數、恆生科技指數、恆生中國企業指數上漲的概率分別為70%、90%、70%;春節后一周,恆生指數、恆生科技指數、恆生中國企業指數上漲的概率分別為60%、70%、70%。港股市場春節效應明顯,主要因市場情緒偏向樂觀,資金提早佈局。

展望未來,經歷近期回調后,港股估值吸引力進一步增大,預計春節前后港股市場震盪上行。配置方面,建議關注以下板塊:(1)消費板塊當前估值處於相對低位,臨近春節,促消費政策增多,消費活力逐漸提升,消費板塊有望繼續上漲。(2)美聯儲降息預期不確定性較高,地緣政治局勢反覆無常,貴金屬、能源等板塊有望震盪上行。(3)科技板塊仍是中長期投資主線,經歷近期的回調后,估值壓力下降,在AI大模型更新加快、AI應用加速推進的背景下,相關板塊有望反彈回升。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

華盛早報 | 史上最大IPO!SpaceX 6月12日上市,估值衝向1.77萬億美元;再次增持!泡泡瑪特「二老闆」段永平持股比例突破6%;中興、騰訊將合作發佈AI雲電腦

時間定了!6月12日SpaceX上市交易,發行價135美元,計劃籌資750億美元成有史以來規模最大的IPO

6月4日外盤頭條:美伊緊張局勢再度加劇 SpaceX目標IPO定價135美元 特朗普政府調整進口銅關税規則

不止邁威爾科技!黃仁勛點名超30只「AI工廠」產業鏈公司,年內最高已搶跑480%漲幅

6月金股一圖睇完 | 騰訊領銜「科網老登」集體反彈?科指月內累漲4%,機構稱AI仍為核心增長引擎!

華盛早報 | 光通信利好連發!國產技術重要突破 + 邁威爾引爆美股+ 英偉達硅光量產;微軟聯手英偉達重新發明電腦;SpaceX擬定價135美元

6月3日外盤頭條:特朗普簽署AI行政令加強政府監管 微軟發佈全新AI模型 SpaceX要求壓低IPO承銷費率

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%