熱門資訊> 正文

「績優生」亞馬遜遭投資者用腳投票 燒錢講AI故事是否已「此路不通」?

2026-02-08 15:11

- 亞馬遜(AMZN) 0

- 谷歌A(GOOGL) 0

當地時間2月5日,亞馬遜(AMZN.US)公佈了截至12月31日的2025年第四季度及全年財務業績。財報發佈后,亞馬遜股價盤后跳水,當日跌去4.42%,次日再跌5.55%,兩日市值蒸發逾2400億美元。

股價的不理想並非業績惡化所致,而是投資者面對這份看似優秀的「成績單」背后的種種擔憂,進而引發市場恐慌。這背后或許並非偶然,而是一場席捲全球互聯網行業壓住AI豪賭所帶來的「不良反應」。

「成績好」並不能逃離煩惱

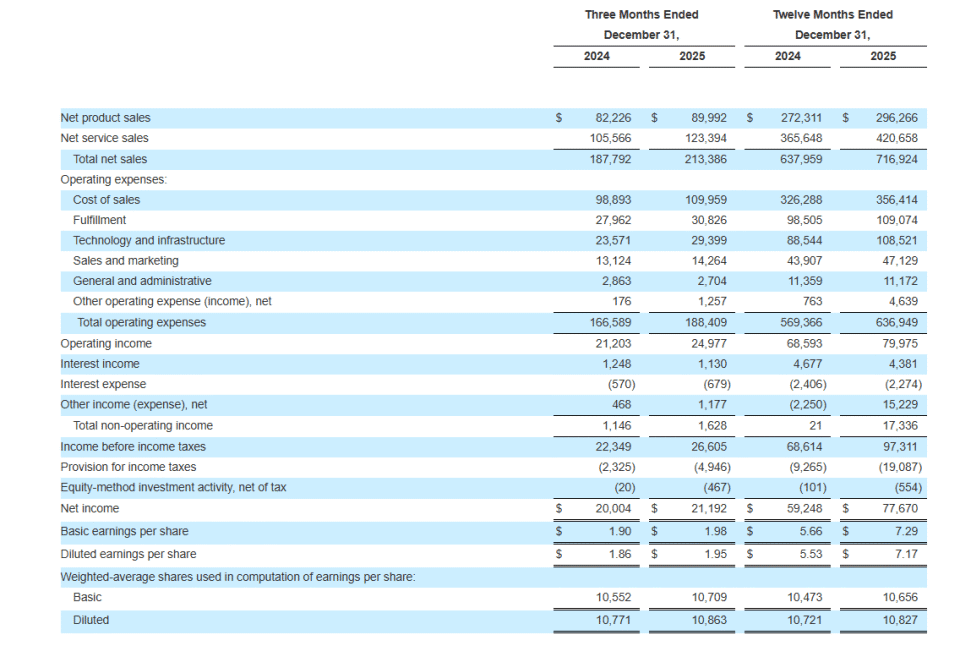

2025年財報顯示,亞馬遜第四季度淨銷售額首次突破2000億美元大關,達到2134億美元,同比增長14%,遠超市場預期的2110億美元。淨利潤增至212億美元,攤薄后每股收益為1.95美元,雖未達此前分析師平均預期的1.98美元,但依舊高於2024年同期的1.86美元。全年來看,亞馬遜總營收達7169億美元,同比增長12%,淨利潤從2024年的592億美元飆升至777億美元。

或許是此前過於優異的業績抬高了市場的預期,「學霸」沒考滿分就顯得不及預期。該電商巨頭第三季度曾交出亮眼成績,市場原本預期其每股收益1.58美元,實際公佈卻達到1.95美元,業績意外偏差率高達+23.42%。2025年四個季度,亞馬遜前三次每股收益均超市場一致預期。而此次第四季度業績的意外偏差率為-1.52%,低於市場預期。

另一點值得注意的是,看似亮眼的全年業績背后,部分財務指標卻透露出一絲隱憂。財報顯示,亞馬遜過去十二個月的自由現金流從一年前的382億美元大幅縮水70.7%,驟降至112億美元。公司解釋稱主要係扣除銷售和激勵收益后的物業和設備購置支出同比激增了507億美元。此外,亞馬遜的總運營費用增長了11.87%,與總營收12.38%的增速非常接近。

燒錢講AI故事,華爾街還買賬嗎?

亞馬遜CEO安迪·賈西(AndyJassy)在財報中宣佈,預計2026年亞馬遜的資本支出將達到2000億美元。這個數字不僅遠高於分析師們此前1447億美元的預估,更比2025年的1310億美元支出激增逾50%。亞馬遜向美國證券交易委員會提交的文件顯示,隨着其業務擴張的持續進行,公司可能會尋求通過股權和債務融資來籌集資金。

不僅亞馬遜,近日全球多家互聯網科技巨頭紛紛大幅提高了2026年支出預算:

谷歌母公司Alphabet此前公佈的2026年資本支出將達1750億至1850億美元,幾乎是2025年的兩倍;Meta(META.US)則為1150億美元至1350億美元,遠超分析師平均預期的1106億美元。

但似乎華爾街對這一鉅額AI「燒錢」計劃並不樂觀,摩根士丹利的分析師預測,亞馬遜2026年的自由現金流將為-170億美元;美國銀行則認為其虧損將達到280億美元。

市場逐漸意識到,經年累月龐大的資本開支,往往代價就是犧牲自由現金流。2025年,美國四大互聯網公司共計實現2000億美元的自由現金流,低於2024年的2370億美元。

據摩根士丹利預測,谷歌母公司Alphabet 2027年資本支出將高達2500億美元。與此同時,Pivotal Research預測,Alphabet今年的自由現金流將暴跌近90%,從2025年的733億美元降至82億美元。瑞穗證券分析師在一份報告中寫道,高昂的資本開支將「導致2026年自由現金流有限,且投資回報率不確定」。

Meta和微軟(MSFT.US)同樣未能倖免,據巴克萊銀行(BCS.US)估算二者的自由現金流將在今年分別下降90%和28%。

中國互聯網巨頭阿里巴巴(BABA.US)同樣陷入資本支出快速膨脹的困境。阿里巴巴2026財年第二財季淨利潤受AI產品開支連續增加的影響,同比下降53%至206.12億元;自由現金流由去年同期的137.35億元,轉為淨流出218.40億元。這意味着,阿里每獲得一元收入可能需要付出兩元甚至更多的支出。

不斷膨脹的資本支出背后,是全球互聯網巨頭面對AI爆發式增長所引發的「軍備競賽」。

亞馬遜管理層將鉅額資本支出歸因於AI、芯片、機器人和低軌衞星等領域的強勁需求和發展機遇,強化了其「AI基礎設施供給者」的定位。

與此同時,谷歌也將資金重點用於擴大數據中心規模、採購英偉達(NVDA.US)芯片以及自研TPU,展現出了全力押注AI的決心。

阿里巴巴的情況似乎更為嚴峻,在與騰訊、字節跳動等互聯網巨頭進行雲計算與AI的「未來之戰」同時,另一邊還要進行零售業的「生產之戰」,以對抗美團和京東等外賣平臺的「圍剿」。

什麼纔是決定命運的「神之一手」?

當全球各大互聯網巨頭或主動,或被迫捲入這場支出競賽時,如何應對短期支出膨脹的壓力或將成為破局關鍵。

為平衡不斷增加的AI投資,亞馬遜已經在其他領域縮減支出,例如,繼去年10月裁員約1.4萬人后,今年1月亞馬遜再度宣佈裁減約1.6萬個企業崗位。這些舉措無疑有助於在短期內控制成本,為戰略投資騰出操作空間。

面對支出壓力,Alphabet的CEO桑達爾·皮查伊指出,通過模型優化、效率提升和利用率改進,谷歌在2025年成功將Gemini的服務單位成本降低了78%。在提升效率方面,CFO阿納特提到了一個細節,谷歌約50%的代碼現在是由AI編碼代理編寫的,然后由工程師進行審查,這樣工程師做更多的事情、行動得更快。

阿里巴巴則試圖通過資源整合與生態閉環來提升自身競爭力以求破局。近年來不斷整合淘寶、支付寶、高德、餓了麼等平臺功能,嘗試將通義大模型深度嵌入這些場景,形成「AI+消費+支付+本地生活」的閉環,進而將技術優勢轉化為用户粘性和商業變現。

不過,無論是裁員節流、技術提效還是生態整合,這些策略能否真正破解AI競賽的「囚徒困境」,仍需時間檢驗。投資者更關心的是,巨頭們鉅額的AI投入何時能轉化為可持續的營收增長點,而非僅僅停留在AI的「宏大敍事」層面。畢竟,當所有玩家都在押注AI基礎設施與應用時,真正的差異化優勢或許不再是「燒錢多少」,而是誰能率先找到AI技術與現有業務的深度融合點,讓投入產出比進入正向循環。

對於亞馬遜、谷歌等基礎設施提供者而言,如何提升AI服務的商業化效率,將算力優勢轉化為客户持續付費的意願;對於阿里、騰訊等應用端玩家來説,如何讓AI真正滲透到消費、零售、雲計算等核心場景,通過優化流程、提升體驗來拉動用户粘性與收入增長,可能纔是這場競賽中決定最終勝負的關鍵。

畢竟,資本市場的耐心有限,AI故事講得再動聽,最終仍需用實實在在的業績增長來證明「此路可行」——而這,或許纔是巨頭們在這場豪賭中最需要交出的「滿分答卷」。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?