熱門資訊> 正文

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

2026-02-09 07:36

- 微軟(MSFT) 0

微軟正遭遇華爾街的冷遇。過去數月,該公司股價表現落后於標普 500 指數,上周三發佈財報后股價大幅下跌,以營業利潤市盈率計算,其股價跌至 2022 年以來的最低水平。投資者的此番反應,源於市場高度關注的微軟 Azure 雲計算業務增長略有放緩,但他們卻忽略了更核心的大局。

微軟首席財務官埃米・胡德上周向分析師透露,若能調配更多計算資源,Azure 本季度的增長速度本可以更快,但微軟反而將大量計算資源傾斜至企業軟件業務。這一決策實則合乎情理:軟件業務是微軟規模最大、利潤最高的業務板塊,毛利率穩定在 81% 左右;而以 Azure 為核心的智能雲業務毛利率不僅比軟件業務低約 20 個百分點,還在持續走低,這意味着 Azure 的增長正給微軟整體毛利率帶來下行壓力。

不過,軟件業務的增長能夠抵消這一壓力,而微軟也正精準完成這一平衡操作。自各類人工智能新服務推出以來,微軟過去數年的整體毛利率一直穩定在 68% 左右。同時,微軟對成本的管控成效顯著,正如凱邦資本市場的軟件行業分析師傑克遜・阿德所言,自 2023 年初推出 Copilot 人工智能軟件工具套件以來,微軟的營業利潤率已從約 41% 提升至 47% 以上。

微軟大力推廣 Office 365 Copilot 等人工智能驅動的軟件產品,這一策略已初見成效。公司高管上周披露,去年四季度 Copilot 付費用户數達到 1500 萬,同比激增 160%。儘管從整體規模來看,這一數字仍顯微薄 —— 截至 2024 年,微軟 Office 產品付費用户已達 4 億,但 Copilot 的訂閲用户數已是谷歌 Gemini Enterprise 服務的兩倍。阿德近期對軟件經銷商開展的一項調查顯示,31% 的經銷商客户正高度關注 GitHub Copilot—— 這款嵌入微軟開發者軟件的人工智能助手。

值得關注的是,微軟涵蓋 Copilot 在內的生產力和業務流程核心板塊,本財年上半年營收增速從 2025 財年全年的 13% 加快至約 16%。

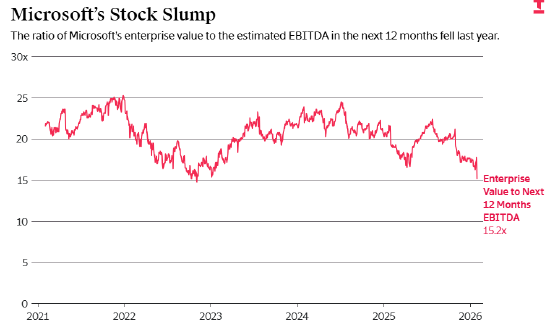

然而,據金融數據平臺 Koyfin 數據顯示,截至上周五,微軟未來一年的預期税息折舊及攤銷前利潤市盈率僅為 15.2 倍,低於 2021 年初以來 20.5 倍的平均水平;即便與 ServiceNow 這家規模遠小於微軟、但增長速度相近的企業軟件公司相比,微軟也處於估值折價狀態,而 ServiceNow 的盈利能力遠遜於微軟,其營業利潤率僅在十幾個百分點的低位,反觀微軟則保持在 40% 以上。

微軟投資者、財富管理公司西伯特金融首席投資官馬克・馬利克表示,看好微軟的投資者認為,當下正是佈局微軟的良機。他稱,此次股價大跌屬於市場過度反應,「考慮到微軟 28% 的每股收益增速、合理的產品組合以及深厚的業務積澱,我認為公司的運營管理堪稱出色。」

看空微軟的觀點,主要源於其軟件業務的未來存在不確定性 —— 該業務貢獻了微軟超半數的利潤。無論是老牌軟件企業還是初創公司,紛紛推出各類新人工智能工具,這可能對市場上現有的企業軟件產品形成衝擊。

微軟並未將 365 Copilot 打造為獨立產品,而是將其納入現有的 Office 365 產品體系,這意味着客户需支付額外費用才能使用該功能。對於不願訂閲該增值服務的企業,可通過 Copilot 聊天服務按使用量付費,但這一方式的成本可能更高。微軟當前面臨的挑戰在於,如何確保企業客户不會直接用其他人工智能產品替代現有軟件,從而維持其在微軟軟件產品上的支出規模。

另一大疑問是,微軟能否跟上年輕競爭對手的步伐。理論風投普通合夥人、風險投資家托馬什・通古斯本周四在《信息》雜誌的科技投資電視節目中表示,Copilot 雖搶佔了先發優勢,但如今已開始顯露出落伍跡象。他以 Anthropic 公司的 Claude Cowork 創新成果、代碼輔助工具 Cursor 的崛起為例稱:「微軟的創新力度已有所不足,發展勢頭也遠不及行業內其他企業。」 他認為,市場有理由擔憂未來選擇升級 Copilot 的企業會有所減少。

儘管如此,微軟擁有深厚的行業先發優勢,企業客户不太可能迅速轉投其他廠商,這也為微軟追趕競爭對手贏得了時間。Copilot 為客户提供了多款人工智能模型的選擇空間,客户可通過與微軟現有產品深度集成的軟件,充分利用新模型的創新成果,這一點足以讓客户在考慮轉投競品服務前再三斟酌。

對於看空微軟軟件業務前景的投資者而言,其雲業務為佈局該公司提供了另一重理由。西伯特金融的馬利克表示,他對微軟的樂觀預期,更多源於 Azure 背后的長期基礎設施佈局 —— 該業務目前的需求已超出其供應能力,而非對其軟件業務的信心。

在 Azure 雲業務方面,微軟面臨着所有頭部雲計算企業共同的風險:企業需投入鉅額資本支出,打造搭載大量圖形處理器的人工智能數據中心,且這些投資能否帶來可觀回報,目前尚無定論。

但在馬利克看來,微軟的處境優於大多數同行。他表示:「我們都知道,雲計算是資本高度密集的行業。微軟的營收規模足以支撐這樣的投入,資產負債表上的現金儲備也能為其保駕護航;而反觀 CoreWeave 這類同樣在佈局人工智能基礎設施的企業,它們既沒有微軟這樣的營收規模,也缺乏成熟的大型業務體系作為支撐。」CoreWeave 是一家新興雲計算企業,正試圖在人工智能領域與頭部雲計算廠商展開競爭。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?