熱門資訊> 正文

「軟件股末日」論調席捲華爾街之際 「AI重塑軟件盈利」的增長敍事悄然擴散

2026-02-05 18:40

有關全球股票市場的「軟件股末日」(Software-mageddon)這一悲觀敍事論調,正在滾雪球般發酵。如今,包括華爾街大型機構投資者們在內的全球投資者正在激烈爭論是否到了該對這些近期遭重創的軟件類股票重新發起看漲呼籲的時候。從近日全球大型軟件股資金流走勢來看,一部分機構類資金開始入場抄底式「逢低佈局」這些近期經歷暴跌甚至股價幾乎腰斬的軟件股,並且他們贊同黃仁勛對於軟件股的積極看法——即市場錯殺了那些聚焦「AI+核心操作流程」且基本面強勁的軟件巨頭,但是仍有一些投資者保持謹慎立場。與此同時,這也顯示出以AI賦能盈利的新敍事正在悄然擴散,部分投資者已開始將未來增長預期納入對軟件股的評估。

AI代理工具引爆擔憂情緒

此前在今年1月有着「OpenAI勁敵」稱號的Anthropic推出頗具工程協作革新意義的代理式AI編程工具——Claude Cowork工具,並且這款工具甚至旨在將AI代理的功能從編程終端擴展至文件管理、軟件交互等廣泛意義上的通用辦公場景,當時就已經大幅加劇了市場對AI智能體徹底顛覆SaaS軟件行業的恐懼情緒。

而自本周二起全球軟件股集體崩盤的元兇——即Anthropic推出的新AI工具,一款能夠執行多項文書工作,包括追蹤合規事項和審閲法律文檔的高效率代理式AI智能體,要知道,審閲法律文檔、金融分析能力以及獨家的數據服務技術乃多數SaaS軟件公司的長期最強勁護城河。

對基於Anthropic這款AI工具所帶來影響的擔憂情緒,引發了最新一輪波動,而這輪波動又被包括全球最大規模軟件巨頭微軟(MSFT.US)在內的公司的令人失望的業績指引以及更大規模AI基礎設施支出預期所疊加放大。

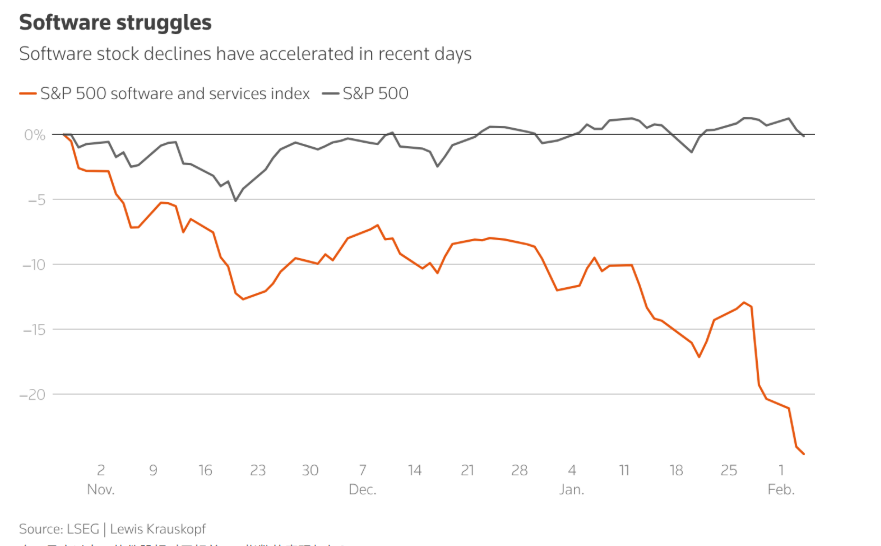

智通財經APP曾報道,美國軟件板塊周三遭遇2022年以來最嚴重的拋售,但往常在科技股暴跌時迅速入場的「逢低抄底資金」卻並未全面融入經歷持續暴跌的軟件板塊。標普500軟件與服務指數周二暴跌近4%后,周三再度下挫1%,連續六個交易日下跌。

標普500軟件與服務指數自10月底的近期高點以來已下跌約25%——同期標普500整體幾乎沒有變化。一部分交易員甚至對「逢低買入式抄底」這些受重創的軟件股興趣不大,一些期權交易員也選擇觀望。B Riley Wealth首席市場策略師Art Hogan表示:「這就是‘軟件末日’(Software-mageddon)。」

周四,這款AI工具對於全球軟件股的殺傷力仍在一定程度上打壓全球軟件股,集中體現在周四亞洲軟件股以及廣義上的科技股持續暴跌,有着亞洲科技股風向標稱號的韓國股市周四暴跌,周四外國投資者淨賣出價值4.99萬億韓元(34億美元)的韓國Kospi指數成分股,創下歷史紀錄,大型機構投資者們也淨賣出高達2.07萬億韓元的Kospi指數成分股。

標普500軟件與服務指數在過去一周大幅暴跌13%,期間市值蒸發超過8000億美元,推動因素包括Intuit(INTU.US)、ServiceNow(NOW.US)和甲骨文(ORCL.US)等長期以來的軟件領域「大牛股」股價大幅下跌。Evercore ISI的股票策略師們表示,相對於整體標普500指數,截至周二,美股軟件板塊錄得自2002年5月以來最差的三個月表現——而當時正值互聯網泡沫破裂后的余波。

上圖為軟件股自10月底以來相對美股大盤基準——標普500指數的表現,可謂創紀錄式地跑輸標普500指數。

投資機構反應與分歧

面對暴跌,機構投資者分歧明顯,一部分小幅抄底,一部分仍謹慎觀望。

陡峭跌幅觸發了某些技術面信號,可能表明該板塊至少出現了暫時性的底部,一些投資組合經理已開始小幅買入這些被恐慌情緒所統計的軟件類型股票。不過,投資者們仍猶豫是否要宣佈「警報正式解除」。

Allspring Global Investments駐明尼阿波利斯的投資組合經理Jake Seltz表示:「這些名字里確實存在一些長期價值,它們正走到一個讓我覺得更具吸引力的逢低買入價位。」他近幾個月一直在「邊際上」增持部分軟件股持倉,包括ServiceNow和Monday.com。Seltz強調,他在等待能促使更加激進的逢低買入的催化劑,例如一些具有重大市場影響力的大型軟件公司報告強勁的AI相關產品真實營收數據,或更多企業客户宣佈正在部署這些公司所推出的基於AI工具或者代理式AI智能體的更新迭代后「AI+SaaS軟件系列產品」。

Greenwood Capital首席投資官Walter Todd表示,他領導的這家投資公司近日已小幅逢低買入ServiceNow和微軟的股票。他指出,在不打算「押上全部身家」押注軟件股反彈的同時,「我確實認為它開始呈現出買入價值」。「我不認為在這些情況下,用AI解決方案對現有軟件類基礎設施進行全面替換是徹底現實的。」

Hirtle, Callaghan & Co.首席投資官Brad Conger表示,他已開始權衡潛在的逢低買入,其中包括軟件巨頭SAP(SAP.US)、Adobe(ADBE.US)以及在軟件股拋售中受重創的Intuit。「你可以認為它們該反彈了。」但他補充表示,在當前價位他還沒準備好成為最終買方,因為他並不「確信它們已經到達一個最壞威脅被充分計價的價位水平」。

來自國際資管巨頭景順(Invesco)的主題與特色產品策略主管Rene Reyna表示:「我們開始更清楚地理解AI的能力,市場正在重新定價,反映出對AI驅動當前世界未來軟件銷售額增長的信心下降。」但是他補充表示:「是否被過度拋售?我們現在還無法判斷。有可能迎來反彈,但賣出也有可能引發更多賣出。」

AI重塑價值鏈與未來觀察

從軟件工程現實與SaaS產業結構看,「AI替代整個企業軟件棧」是一個容易被市場線性外推的敍事。企業級軟件的「價值密度」不只在界面和功能,而在專有數據、權限/審計鏈、合規與責任邊界、系統集成、SLA與可用性、變更管理與組織流程;這些決定了:LLM再強,也往往需要高質量專有語料+結構化知識庫+可控工具調用+可追溯輸出才能在生產環境跑起來。

湯森路透Breakingviews一篇研究舉例稱,市場對RELX/ Reuters等數據型公司下跌的定價可能過頭:其分析提到RELX有大部分營收預期面臨較低LLM替代風險、真正「可能受衝擊」的業務佔比有限;同時這些公司也在推出基於自有數據庫訓練/增強的AI工具。 同樣,湯森路透Breakingviews引述的觀點也強調「把一個AI插件等同於替代全部關鍵企業軟件層」是跳躍式的不合邏輯推斷。

從AI工具以及SaaS軟件領域的底層技術邏輯看,恐慌拋售軟件股並不等同於「軟件不需要了」,而是價值鏈被AI重分配:更強的通用大模型與代理式AI工作流(Agentic workflows)讓大量「點狀功能型SaaS」面臨被模型層/平臺層功能內生化(feature absorption)、或被「對話式入口+自動化執行」繞開UI與席位的風險,進而衝擊傳統基於席位(seat-based)定價與續費邏輯;市場因此更急於把軟件股切成「AI贏家/AI輸家」。

但反過來,企業級SaaS軟件領軍者們的「系統記錄層」(ERP/CRM/ITSM/數據庫/安全/合規)往往有數據主權、治理、權限、審計與遷移成本壁壘,現實更可能是AI把這些長期以來的軟件巨頭變成交付AI能力的分發渠道,而不是一夜替換整個既有軟件基礎設施。

在摩根士丹利策略團隊看來,短期層面,軟件板塊暴跌確實觸發了「技術面接近階段性底部」的討論,也出現了部分資金小幅加倉;但更多資金仍在等「能把AI應用敍事講成實際創收曲線」的硬催化邏輯——例如軟件公司披露AI相關產品營收/滲透率、企業客户明確宣佈規模化部署、或續費指標(淨留存、擴張率)在引入AI大模型或者代理式AI智能體后大幅走強;若缺少這些證據,反彈更像「超跌修復」,而不是新一輪趨勢。

這次軟件股大拋售浪潮,更像是市場在用極端方式回答一個新問題:SaaS軟件廠商們的利潤池會被「模型廠+agent」重新分配到什麼程度?短期內,答案只能通過兩個「硬指標」來校驗:(1) 企業端真實部署與付費擴散速度;(2) SaaS廠商AI相關產品收入與續費/淨留存的彈性——也正如湯森路透Breakingviews研究報告中的部分買方代表所描述的那樣,他們在等「AI相關產品的實際營收增長數據」或更多企業部署公告作為加倉催化。

在此之前,關於軟件股的波動大概率會延續:一方面技術面可能出現「超賣反彈」,另一方面資金會持續做結構性切換——更偏好與AI訓練/推理體系密切相關聯的數據與工作流粘性強的垂直軟件/數據資產型軟件公司,以及能把AI落到「可控、可審計、可集成」的平臺;而對護城河更弱、同質化更強、估值更貴的應用層名字,會繼續要求更高的風險補償。因此微軟、MongoDB、Snowflake、Palantir以及SAP等這類聚集數據資產且基本面優質的軟件巨頭可能更加容易在恐慌后走出強勁超跌反彈。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?