熱門資訊> 正文

紅海航線重啟前景加劇盈利下滑壓力!全球航運或迎「二次寒冬」

2026-02-04 14:15

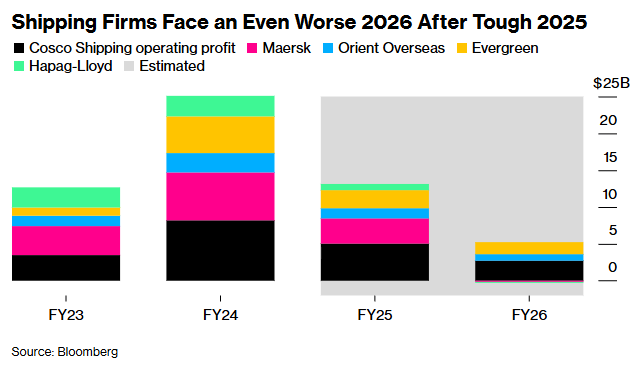

智通財經APP獲悉,隨着紅海航運通道潛在重啟的可能性上升,全球集裝箱航運公司正為2026年盈利下滑做準備。紅海航線重開將對運價構成壓力,加劇運力過剩問題,並進一步放大貿易環境帶來的痛苦。丹麥的馬士基、德國的赫伯羅特、日本的日本郵船等集裝箱航運公司在經歷了因關税動盪而艱難的2025年后,預計都將在2026年交出更為疲弱的業績。

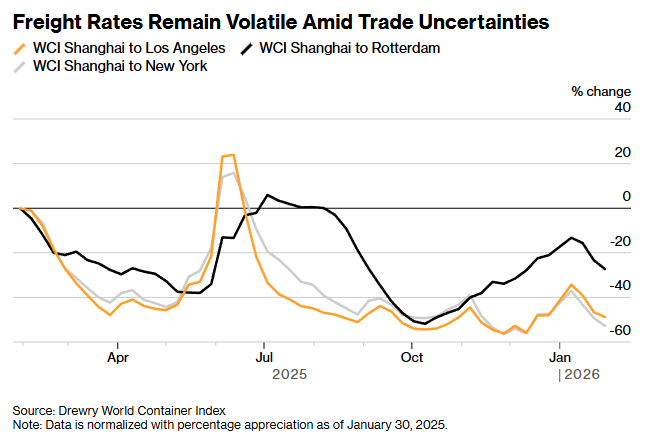

美國銀行分析師表示,紅海航線一旦恢復通行,將加劇現有的「結構性運力過剩問題」。根據Bloomberg Intelligence分析師Kenneth Loh的數據,運力仍在以創紀錄的速度擴張,預計從2023年到2027年,新船運力將激增36%。與之相對的是,在假設集裝箱航運公司全面重返紅海航線的情況下,2026年集裝箱航運需求預計將萎縮1.1%。根據Drewry世界集裝箱指數(Drewry World Container Index),截至1月29日當周,每個40英尺集裝箱的運價下降4.7%,至2,107美元。

儘管尚無法保證,但隨着馬士基自2023年也門胡塞武裝開始襲擊船隻以來首次成功完成兩次紅海航行,紅海航運重啟正變得更有可能。

匯豐銀行分析師Parash Jain此前預計,若紅海中斷至少持續至2026年年中,今年運價將下跌9%至16%。但如今,隨着馬士基重返紅海暗示航運秩序恢復速度快於預期,匯豐表示,運價可能進一步下跌10%,從而令馬士基和赫伯羅特陷入虧損。

Parash Jain指出,紅海航運若快速恢復,初期可能導致歐洲港口擁堵,從而對運價形成支撐。以Kaseedit Choonnawat為首的花旗集團分析師也表示,如果西方經濟體在2026年上半年尋求補庫存,紅海航線重開初期同樣可能對運價構成一定支撐。

但隨后運價將穩定在更低水平。美國銀行預計,馬士基將發佈「偏軟」的2026年利潤指引,並將股票回購規模削減50%。市場一致預期顯示,這家丹麥航運巨頭今年將取得自2017年以來的首次年度虧損。

Drewry航運諮詢公司的Arya Anshuman和Simon Heaney表示,目前主要航運公司依然保持謹慎,不願意大幅調整航線網絡,因為胡塞武裝活動若突然變化,可能一夜之間迫使航運策略完全逆轉。他們表示:「貨主同樣不願將高價值貨物置於風險之中,如今也已習慣更長的運輸周期。同時,港口也難以應對船舶突然大規模集中到港的情況。」

儘管馬士基近期已開始相關航行,但法國達飛海運集團在此前讓三條航線重返該水道后,又撤回了使用紅海航線的決定。Kenneth Loh表示:「這凸顯了該地區局勢的高度波動性和不可預測性。」

亞洲同行同樣面臨類似挑戰。Kenneth Loh指出,今年亞洲航運市場最大的「變數」將是紅海航線是否全面重開,其重要性甚至超過關税因素。傑富瑞分析師Carlos Furuya在報告中寫道,對於日本郵船等日本航運公司而言,集裝箱航運業務的盈利壓力主要來自運力過剩和關税不確定性。

由日本郵船、商船三井和川崎汽船共同持有的私營集裝箱航運公司Ocean Network Express(ONE)上周公佈,其第三財季淨虧損8,800萬美元,原因是新船數量增加,以及亞洲至北美和歐洲航線貨物流動緩慢。該公司預計船舶仍將繼續繞行好望角,第四季度運價將出現「温和回升」。

根據Drewry的Arya Anshuman和Simon Heaney的看法,亞洲航運公司在利潤率方面或許比歐洲同行更具優勢,因為它們受益於更強勁的區域內需求,以及相較全球平均水平更具韌性的即期運價。他們表示:「亞洲區域內貿易受益於更高的運營穩定性,因為其較少暴露於關税以及紅海安全風險等地緣政治擾動,這些因素仍在影響跨太平洋和亞歐等主要全球貿易航線。」

推薦文章

美股機會日報 | 美國1月「小非農」不及預期!禮來績后一度大漲10%,財報強勁超預期

華盛早報 | 闢謠!税收傳聞不實;「AI搶飯碗」引拋售潮!納指跌近1.5%;黃金、白銀暴力反彈,華爾街堅定看多

全面甩賣軟件股!美股爆發AI恐慌,Anthropic掀起SaaS拋售潮

財報速遞 | 超微電腦盤后一度漲逾10%!強勁業績展望預示AI需求增長

美股機會日報 | 貴金屬「大逆轉」!金銀價再度大漲,機構建議市場回穩再進場;閃迪盤前續漲4%,年內已累漲180%

金銀暴跌后「暴力」反彈!華爾街堅定看多:邏輯未破,黃金牛市仍未結束(附相關標的)

搶跑1.5萬億美元造富神話!如何在IPO前投資SpaceX?最全攻略來了

新股申購 | 「全球鋰電設備龍頭」先導智能今起招股!引入歐萬達基金等基石投資者